【任务目标】

(1)了解定损流程。

(2)掌握定损原则。

(3)掌握施救费用和残值处理方法。

【任务描述】

客户李先生在你的介绍下从你所在的保险公司购买了通常意义上的“全险”,现在李先生想了解汽车保险事故定损的相关情况。请你运用所学知识向李先生做详细介绍。制订学习工作计划并实施。

【相关知识】

定损是理赔工作的核心环节,是合理、公正理赔的前提和基础。对发生了事故的保险车辆进行准确的损失评估,是保险公司车辆查勘定损人员的一项重要职责。

一、汽车保险事故定损的概念

定损即确定事故损失,是对保险事故所造成的损失情况进行现场和专业的查勘,对损失的项目及程度进行客观、专业的描述和记录,对损失价值进行确定的过程。定损项目包括车辆损失、人身伤亡费用、其他财产损失、施救费用、残值处理等。

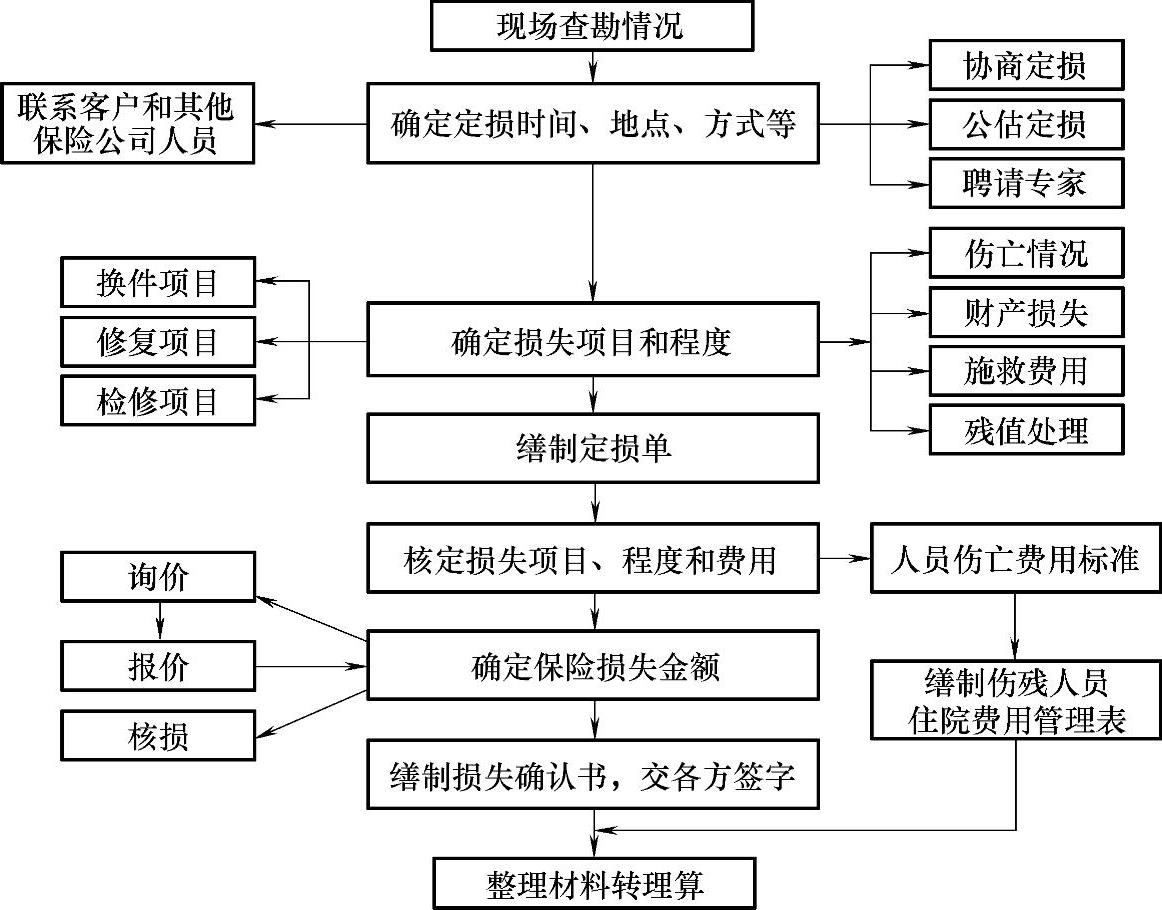

二、汽车保险事故定损的流程

汽车保险事故定损的流程如图7-1所示。

三、汽车保险事故定损的原则

1.以修为主,以换为辅,能修不换,前提安全

能修理的零部件,尽量修复,不随意更换;通过局部修复就能恢复性能的,不扩大到整体修理(如车身涂装);更换个别零部件就能恢复性能的,不更换总成。

以下情况应更换零部件:

①影响行车安全。

②在结构上和工艺上具有不可修复性。

③修复后影响使用功能。

④无修复价值。

理论上讲,任何一辆损坏的汽车都是可以通过修理恢复到事故前的状态的。但是,这样往往是不经济的或没有意义的。

图7-1 汽车保险事故定损的流程

若零部件修理费用接近或超过其原价值,则应更换。一般价值较低的,修理费用应不高于新件价格的30%;中等价值的,一般修理费用应不高于新件价格的50%;总成修理费用不可高于新件价格的80%。当车辆修复价值已达到或超过现值的80%时,可以推定为全损。

当被评估汽车达到全损或推定为全损时,被评估汽车已无修复价值。

当碰撞造成的损失较大时,必须对被评估汽车的修复价值进行评定。否则,评估报告很容易引起保险索赔时的纠纷,因为它违反了财产保险的损失补偿原则。

2.拆解定损原则

对损失较大或不经拆解不能确定损失的车辆(各保险公司一般均规定了一些自己的协议拆解点),拆解后再出具全部损失核定报告;需拆解定损的,全程跟踪车辆拆检,并记录换件项目、待检项目和修理项目。

3.重新核定损失原则

未经核赔,被保险人擅自修复的,保险人有权对损失重新核定,并且对被保险人造成的损失无法确定的部分,不承担赔偿责任。

被保险人未经保险人同意而自行将受损车辆送修,造成事故损失范围模糊的,保险人有权重新核定修理费用或拒绝赔偿。重新核定时,应对照现场查勘记录,逐项核对修理费用,剔除扩大修理的费用或其他不合理项目和费用。

4.增补定损原则

原则上采取一次定损,定损时应注意以下事项:

①区分本次事故和非本次事故造成的损失。

②区分事故损失和机械损失。

③区分可保风险导致的事故损失和产品质量或维修质量问题引发的事故损失。

④区分过失行为引发的事故损失和故意行为引发的事故损失。

⑤对于没有投保新增设备损失险的车辆,应区分保险车辆标准配置和新增设备。(https://www.xing528.com)

在修复过程中发现需要增加修理项目的,在修复或更换前,被保险人应通知保险人进行二次定损。

增补定损项目时,应注意区分零部件损坏是在拆检过程中、保管过程中、施救过程中发生的,还是在保险事故发生时造成的;对于修理时造成的损失扩大部分,不予做增项处理。

5.配件及工时定价应做到“有价有市”

对需要更换的零配件应通过询报价确定价格,且应符合市场情况,能让修理厂保质保量地完成维修任务,即确定更换的零配件的价格时应做到“有价有市”。无现货而必须订货的,原则上按海运价报价,不能按空运价报价。

四、施救费用的确定

施救费用是对出险车辆进行施救的过程中所产生的费用。施救费用必须是为减少保险标的损失所支付的必要的合理费用。

机动车辆损失保险的施救费用是一个单独的保险金额,但机动车第三者责任保险的施救费用不是一个单独的责任限额。机动车第三者责任保险的施救费用与第三者损失金额相加不得超过机动车第三者责任保险的责任限额。

施救费用应根据事故责任、相对应险种的有关规定扣减相应的免赔率。

1.常见施救费用

常见施救费用一般包括拖车费、吊车费、抢救打捞费。

(1)拖车费 拖车费是专管行业规定的事故拖车企业专用车辆对事故车辆产生托运行为,从事故发生地点到附近指定维修企业或停车地点所产生的托运费用。此托运行为和费用应该符合行政相关管理规定的标准。

根据道路和被托运车辆的不同对拖车费进行了具体的分类:按照道路区域分为市区道路费用、一般道路费用、高速道路费用;按照被托运车辆分为小型车辆费用、中型车辆费用、大型车辆费用。

(2)吊车费 吊车费是对事故车辆进行吊装所产生的费用,其中包含吊车行驶费、吊装费。此费用的确定必须符合国家和行业的收费标准。

(3)抢救打捞费 抢救打捞费是对事故现场车辆进行抢救、施救所产生的费用,包含人工打捞费、人工搬运费、施工机械费等费用。此费用的确定必须符合相关行业的规定标准。

2.确定施救费用时的注意事项

①保险车辆发生火灾时,被保险人使用他人(非专业消防单位)的消防设备施救保险车辆所产生的费用及设备损失可以赔偿。

②保险车辆出险后,雇用吊车和其他车辆进行施救的费用,以及将保险车辆拖运到就近修理厂的运输费用,在当地物价部门颁发的收费标准内负责赔偿。

③在施救过程中,因施救而损坏他人的财产,应由被保险人承担赔偿责任的,可酌情予以赔偿。但在施救时,施救人员个人物品丢失造成的损失,不予赔偿。

④对于施救车辆在拖运受损保险车辆途中发生意外事故造成的损失和费用,如果该施救车辆是被保险人自己或他人义务派来抢救的,应予赔偿;该施救车辆是有偿服务的,则不予赔偿。

⑤保险车辆出险后,被保险人赶赴肇事现场所支出的费用,不予赔偿。

⑥只对保险车辆的施救费用负责。例如:保险车辆发生保险事故后,受损保险车辆与其所装货物同时被施救,应按保险车辆与货物的实际价值进行比例分摊赔偿。

⑦保险车辆为进口或特种车,发生保险责任范围的事故后,当地确实不能修理,经保险公司同意去外地修理的移送费,可予负责,并在定损单上注明送修地点和金额。但护送车辆人员的工资和差旅费,不予赔偿。

⑧施救、保护费用与修理费用应分别理算。当施救、保护费用与修理费用相加,估计已达到或超过保险车辆的实际价值时,可按推定全损予以赔偿。

⑨保险车辆发生保险事故后,对其停车费、保管费、扣车费及各种罚款,保险人不予负责。

五、车辆残值的确定

1.车辆残值的概念

保险车辆因事故遭受损失后的残余部分或损坏维修更换下来的配件,只需经过再加工就可产生再利用的价值。因此,保险人对保险车辆因事故遭受损失后的残余部分或损坏维修更换下来的损坏件,按照维修行业惯例和废旧物资市场行情估算出其价值,这部分价值称为残值。

车辆定损过程必须包含残值处理,它是定损工作的一项重要内容。

残值处理方式需在定损单中列明,经被保险人签字确认。

2.确定车辆残值时的注意事项

①残值折归被保险人的,应合理作价,并在定损金额中扣除。

②对于可修可换的零部件定损为更换的,尤其是一些价值较高的零部件,为防止道德风险,应要求回收残值。

③保险公司回收的车辆旧件,按照损余物资处理,不计入残值之内。

④对于推定全损的车辆,按照重大车损事故一次性赔偿规范执行。

⑤保险公司与被保险人或修理厂协商残值价格时,保险公司为了提高效率和减少赔付,常常会做出一些让步。

⑥在实际操作中,残值大多数折归汽车修理厂所有,汽车残值的实际价值通常会高于评估单上的残值价值。

⑦残值折价。根据换件的可利用价值及配件价格,对残值进行准确的定价:对轻微损伤配件按照原配件价格5%~30%作价;对一般损伤配件按照原配件价格3%~5%作价;对严重损伤配件按照原配件价格2%~3%作价。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。