(一)应交税费概述

企业必须按照国家规定履行纳税义务,对其经营所得依法缴纳各种税费。这些应缴税费应按照权责发生制原则进行确认、计提,在尚未缴纳之前暂时留在企业,形成一项负债(应该上缴国家暂为上缴国家的税费)。通常企业根据税法规定应缴纳的各种税费包括:增值税、消费税、营业税、城市维护建设税、教育费附加、所得税、房产税、土地使用税、印花税、资源税、土地增值税、车船税、耕地占用税等。

企业应通过“应交税费”科目,总括反映各种税费的缴纳情况,并按照应交税费项目进行明细核算。该科目的贷方登记应缴纳的各种税费,借方登记已缴纳的各种税费,期末贷方余额反映尚未缴纳的税费;期末如为借方余额反映多缴或尚未抵扣的税费。“应交税费”科目核算的税费项目包括:增值税、消费税、营业税、资源税、土地增值税、城市维护建设税、教育费附加、房产税、土地使用税、车船税、所得税等。不需要预计应交数所缴纳的税金,如印花税、耕地占用税、车辆购置税不需要通过该科目核算。

(二)一般纳税人增值税的账户设置

一般纳税人增值税的计算采取价外计税办法和税款抵扣制度。增值税的计税依据是不含增值税的销售额,同时,要求在商品销售与劳务提供时实行价税分离,即直接在增值税专用发票上分别注明价款与增值税税款。按照税款抵扣制度,增值税是以当期进项税额抵扣当期销项税额,并计算出当期应纳税额。为了全面反映增值税的申报、计算与缴纳过程,并体现增值税的计算与征收管理办法和制度的要求,在会计上,应在“应交税费”账户下设置“应交增值税”和“未交增值税”两个二级账户,以及若干个明细账户(专栏)进行核算。

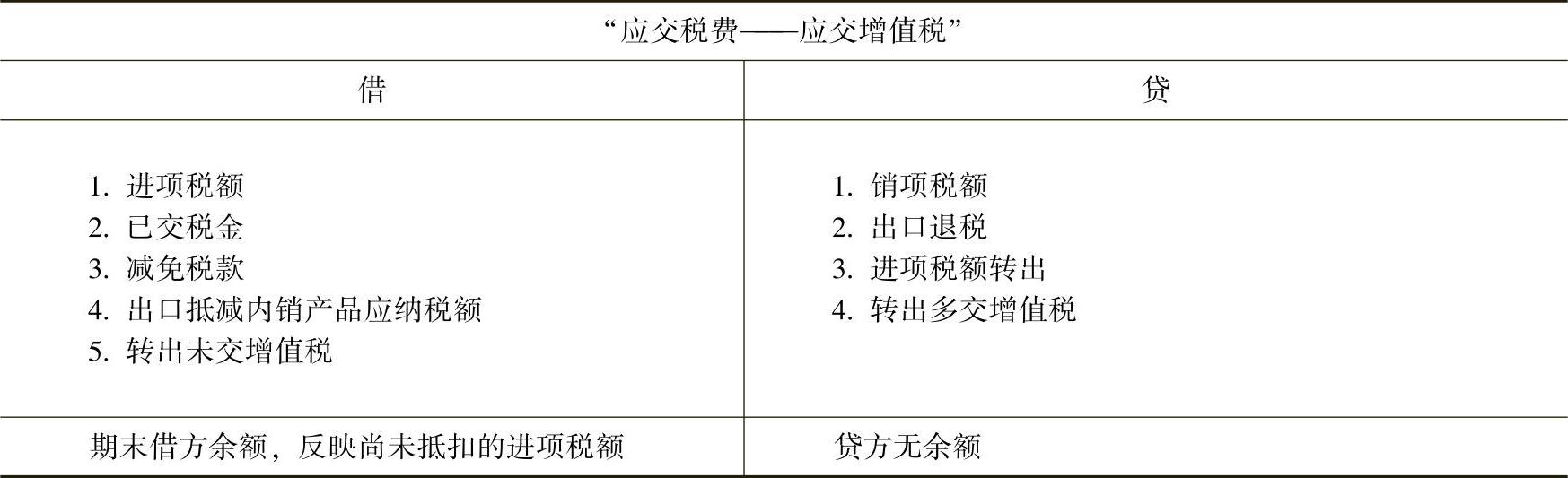

1.“应交税费——应交增值税”

“应交税费——应交增值税”账户是用来反映企业增值税的计算、解缴和抵免等情况。该账户的借方反映企业购进货物或接受应税劳务所支付的进项税额、实际已缴纳的增值税、减免税款、出口抵减内销产品应纳税额和月末转入“未交增值税”账户的当月应缴未缴增值税税额;贷方反映企业销售货物或提供应税劳务所取得的销项税额、出口货物退税、转出已支付或应分摊的增值税和月末转入“未交增值税”账户的当月多缴增值税税额;期末借方余额,反映尚未抵扣的增值税税额。

为了全面、准确、完整地反映企业增值税的计算、抵扣、解缴和抵免等情况,企业应在“应交税费——应交增值税”二级账户下,设置以下9个明细账户或专栏:

(1)“进项税额”明细账户。核算企业购进货物或接受应税劳务所支付的,并准予从销项税额中抵扣的增值税税额;若发生购货退回或折让,应以红字记入,以示冲销的进项税额。

(2)“已交税金”明细账户。核算企业当月上缴本月的应缴增值税税额;收到退回的当月多缴增值税税额时,以红字记入。

(3)“减免税款”明细账户。核算企业按规定直接减免的准予减免的增值税税额,借记本科目,贷记“营业外收入——政府补贴”科目。

(4)“出口抵减内销产品应纳税额”明细账户。核算出口企业销售出口货物后,向税务机关办理免抵退税申请,应免抵税额,借记本科目,贷记“应交税费——应交增值税(出口退税)”科目。

(5)“转出未交增值税”明细账户。核算企业月终转出的当月应缴未缴增值税税额。

(6)“销项税额”明细账户。核算企业销售货物、提供应税劳务应收取的增值税税额。若发生销货退回或销售折让,应以红字记入,以示冲减销项税额。(https://www.xing528.com)

(7)“出口退税”明细账户。核算企业向海关办理报关出口手续后,凭出口报关单等有关单证,向主管退税的税务机关申报办理出口退税而确认的应予以退回的税款及应免抵税款;若办理退税后,又发生退货或者退关而补交已退增值税,则用红字记入。

(8)“进项税额转出”明细账户。核算企业的购进货物、在产品、产成品等发生非正常损失及其他情况时,不应从销项税额中抵扣而应按规定转出的进项税额。若又发生冲销已转出的进项税额时,用红字记入。在出口退税业务中,还记录转出不予抵扣或退税的税额;对进口料件不得抵扣税额的抵减额,用红字反映;退税凭证不全,不能退税,需结转到出口货物成本中。

(9)“转出多交增值税”明细账户。核算企业月终转出的当月多缴增值税税额。月末做此项转账处理后,“应交税费——应交增值税”账户的期末余额不包含多缴增值税因素。

月末,如果企业“应交税费——应交增值税”账户有余额,应为借方余额,反映企业尚未抵扣完的进项税额。

上述明细账户在“应交税费——应交增值税”账户中的记录如表2-5所示。

表2-5 “应交税费——应交增值税”账户结构表

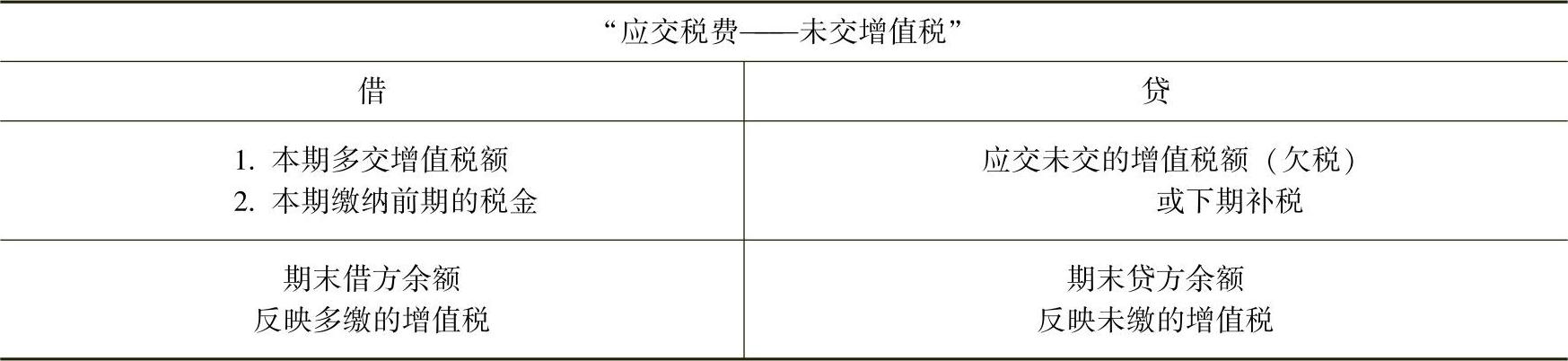

2.“应交税费——未交增值税”账户

“应交税费——未交增值税”账户是用来专门反映一般纳税人企业上交增值税税款的情况。该账户的借方反映企业上缴以前月份欠缴、未缴的增值税税额和月末自“应交税费——应交增值税”账户转入的当月多缴的增值税税额;贷方反映企业月末自“应交税费——应交增值税”账户转入的当月未缴的增值税税额;期末余额如在借方,反映企业多缴的增值税税额,如在贷方,则反映企业未缴、欠缴的增值税税额。

企业也可将“应交增值税”与“未交增值税”两个二级明细账户合二为一,合并设置的二级明细账如表2-6所示。

表2-6 “应交税费——未交增值税”账户结构表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。