消防部队预算经费是指上级财务部门按照财务供应渠道,根据年度经费预算、供应标准、供应时限拨给下级财务部门待结算的资金。其支出构成的内容复杂,覆盖面广,涉及消防部队内部和社会经济部门的方方面面。它是由消防部队建设、训练和各项任务等所决定的。依据预算经费保证重点、兼顾一般、量入为出、厉行节约、严格计划、收支平衡的原则,消防部队预算经费可从多个方面进行分类。

(一)按经费开支性质分类

消防部队的预算经费构成形式,主要表现在人和物两个要素的费用支出上,因此按要素的性质进行分类,大体可分为维持性经费、建设性费用和政府专项经费。

1.维持性经费

(1)生活费。生活费主要是用于满足消防部队人员物质文化生活需要的费用。它包括部队人员所必需的吃、穿、用等各项费用的开支,有的还包括维持其家属的生活费用。具体包括工资、津贴、抚恤费、退役费、福利费、探亲路费、伙食费等。

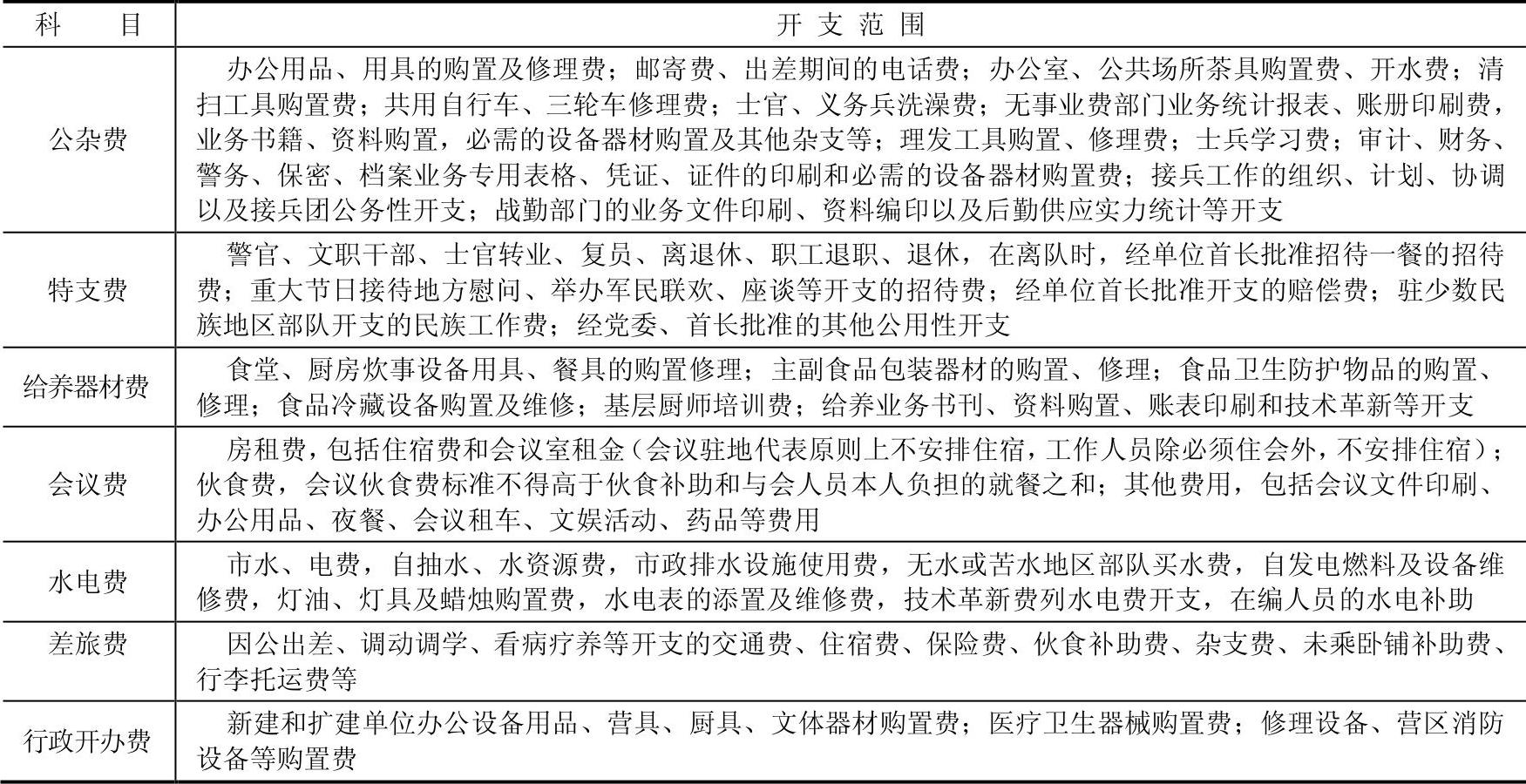

(2)公务费。公务费是消防部队各级各部门用于日常行政管理等公共事务方面的消耗性费用。公务费是预算经费的重要组成部分,具体包括公杂费、特支费、差旅费、给养器材费、水电费、行政开办费等,是消防部队顺利完成各项事业任务所不可缺少的一项维持性经费。公务费开支范围见表2-1。

表2-1 公务费开支范围

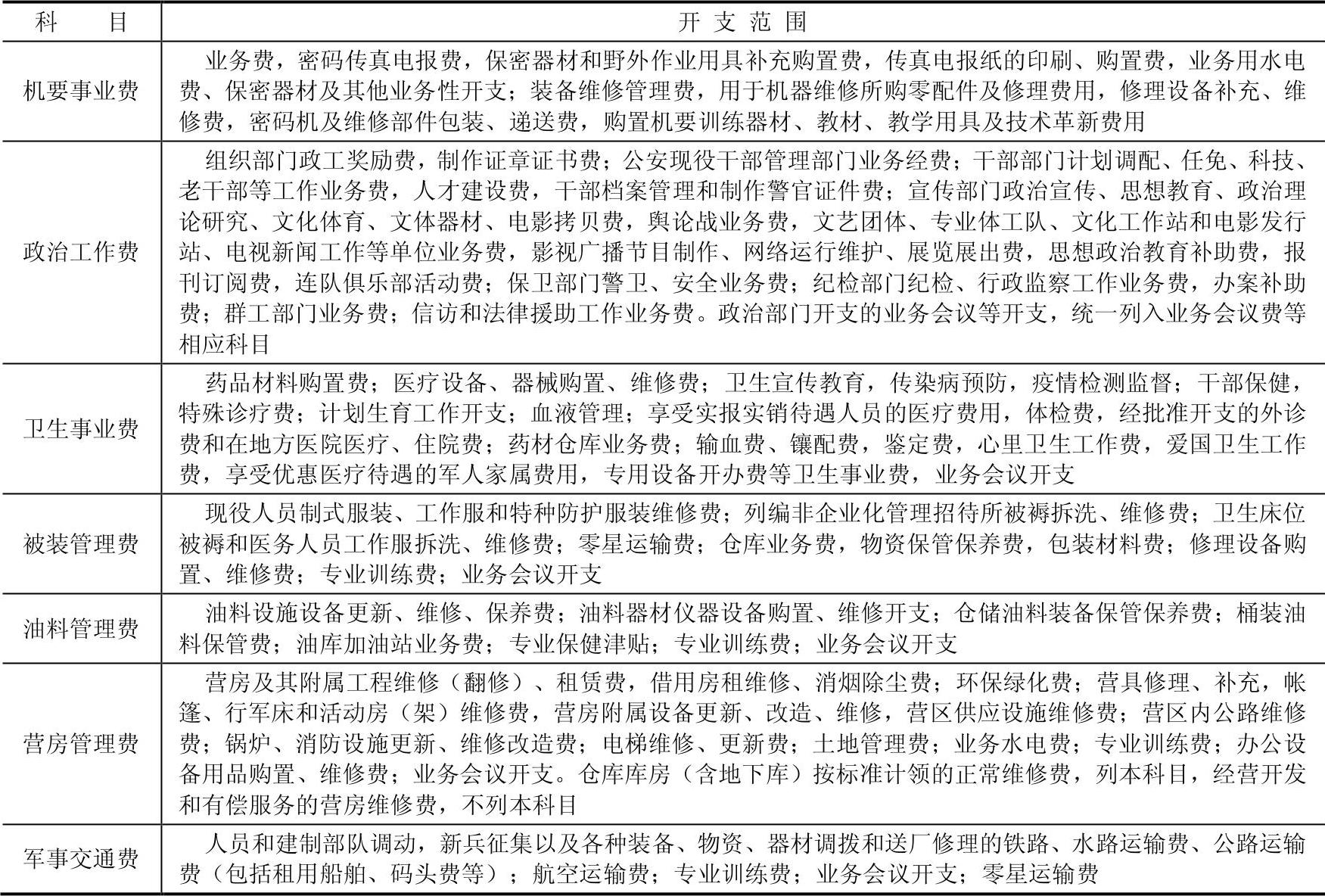

(3)事业费。主要是用于行政装备的维修、保养和各级业务部门的工作运行及执行各项部队建设事业任务等方面所需的费用。主要包括机要事业费、政治工作费、卫生事业费、军事交通费、被装管理费等。事业费开支范围见表2-2。

表2-2 事业费开支范围

(4)其他费用。教育训练费、装备维修管理费、处突(处置突发事件,后同)经费、机动费等。

2.建设性费用

主要是用于行政装备购置和基本建设等直接关系到消防部队现代化建设的费用。它包括装备购置费、基本建设费、物资储备费、科学研究费等。

3.政府专项经费(https://www.xing528.com)

政府专项经费是指中央和地方人民政府拨给武警消防部队预算单位政策性补贴、地方保障性经费。

上述分类,是按预算经费的开支性质及其在消防部队的作用所进行的大概划分。这种分类,表明了它们之间的相互依存、互相制约的关系。这对研究它们的数量关系,从消防部队建设总目标上确定部队预算经费的合理结构是非常重要的。

(二)按经费开支的对象分类

预算经费按性质分类是一种简略的概括。在消防部队计划、统计和会计核算工作中,依据经费的开支对象可分为生活费和公用经费,在消防部队预算科目中,除生活费这个科目外,其他预算科目都属于公用经费。公用经费是消防部队用于日常行政管理和部队建设事业的公用性开支,依据供应实力和经费标准,按后勤财务供应渠道自下而上逐级计领或由上级财务部门主动核销。公用经费保障涉及部队建设的面很广,因此公用经费的投向和投量直接影响着部队战斗力的强弱。

(三)按部门的业务分工分类

消防部队不同的业务部门承担着不同的事业任务,也必然要有相应数额的经费使事业、责任与财力结合起来,才能反映事业的成果。因此,为了适应事业任务的需要,对经费的分类也必须结合部门的业务分工来确定。例如,卫生部门承担着卫生事业任务,分类中则相应设立了卫生事业费项目;政治部门承担着科学文化教育、文体活动和宣传等事业任务,分类中则相应地设立政治工作费。这就从经费的分类上体现了保障各项事业任务顺利完成的要求。

(四)部队预算经费管理办法

部队预算经费的管理办法是对行政经费进行计划、控制、分配、领报和结算方法的总称。只有采取相应的不同供应方式和领报办法,才能更好地调动各级财务管理的积极性,充分发挥行政经费的效能。消防部队预算经费管理应当实行统一领导、按级负责、分工管理、财务归口,遵循量入为出、收支平衡,统筹兼顾、突出重点,严格计划、依法办事、勤俭节约、讲求效益的原则,按其不同性质、用途和管理权限,分别实行不同的管理办法。

(1)专项管理,适用于装备购置费、后勤装备购置费、基本建设费、科学研究费、物资储备费、被装购置费、油料购置费、总预备费和其他需要实行专项管理的经费。这些经费由消防局按照项目审批下达概算和预算,根据预算控制开支,实行实报实销的项目按照实际支出编报决算。

(2)实报实销,适用于生活费中的标准经费,执行消防部队统一的经费标准及领报办法,按照标准计发给个人或者安排支出,依据经费供应标准和实力编报决算。这种办法适用于薪金、工资、津贴、伙食费、抚恤金、被装费、退役费、探亲路费、其他等项费用的管理。

(3)标准领报,适用于公务费、事业费、教育训练费、装备维修管理费、后勤装备维修管理费、机动费、油料购置费中的标准经费。它由消防局制订经费标准及领报办法,依据经费供应标准和供应实力,按照供应关系自上而下逐级主动核销。

(4)定额包干,适用于生活费、公务费、事业费、教育训练费、装备维修管理费、后勤装备维修管理费、处突经费、机动费、政府专项经费中的项目经费,根据工作任务和保障分工,由上级下达预算指标,包干使用。

消防部队预算经费实行集中统一管理。年度预算、大项开支和资产处置等重大财经事项,由单位党委集体研究审定;年度预算执行、经费使用效益和经费管理规定落实等情况,应当定期向单位党委和首长报告,其中,预算执行情况每半年至少向党委报告1次;各项经费收支纳入单位年度预算统筹安排,由财务部门归口办理请领划拨和结算报销;各单位制定经费管理制度必须符合国家、军队和武警消防部队统一的财经法规,拟制涉及经费管理事项的有关规定应当征求财务部门意见。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。