中队粮秣核算统管着所供伙食单位的粮食供应,是完成好伙食保障的重要环节。因此,中队粮秣核算要有严格经费核算程序,并采用严密科学的核算方法对粮秣进行监督控制,使粮秣核算纳入科学、正规的轨道。

(一)科目设置

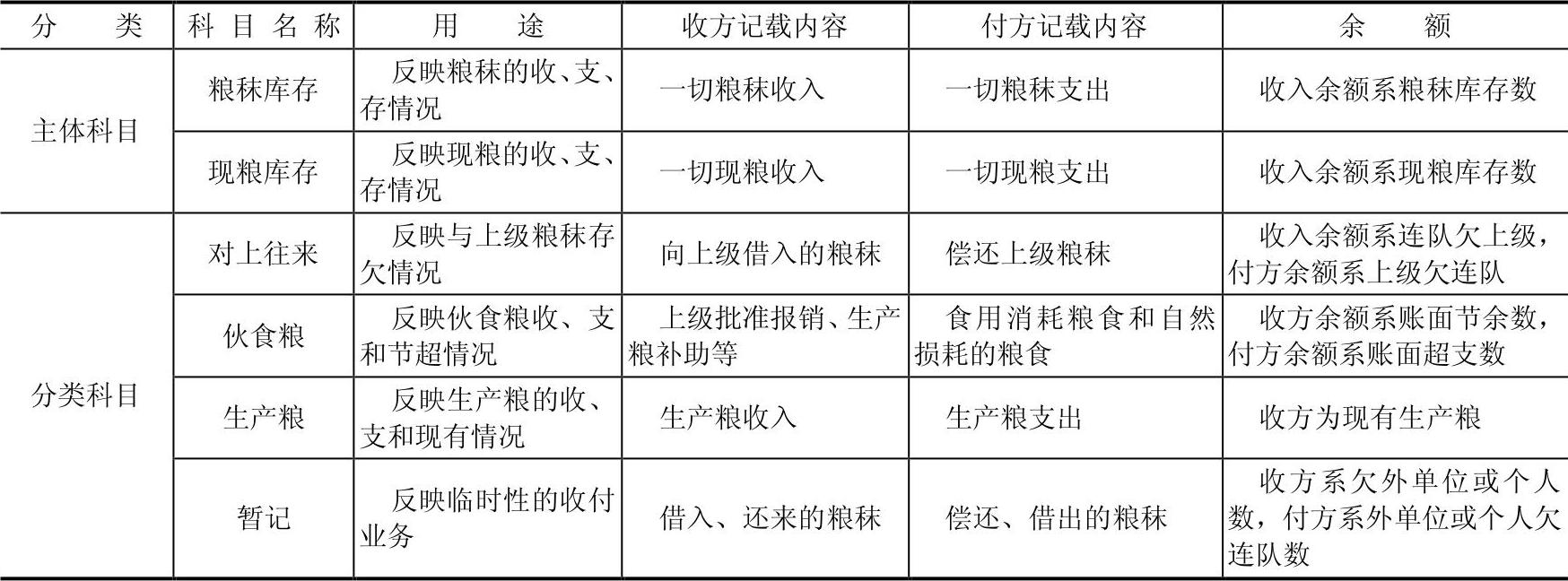

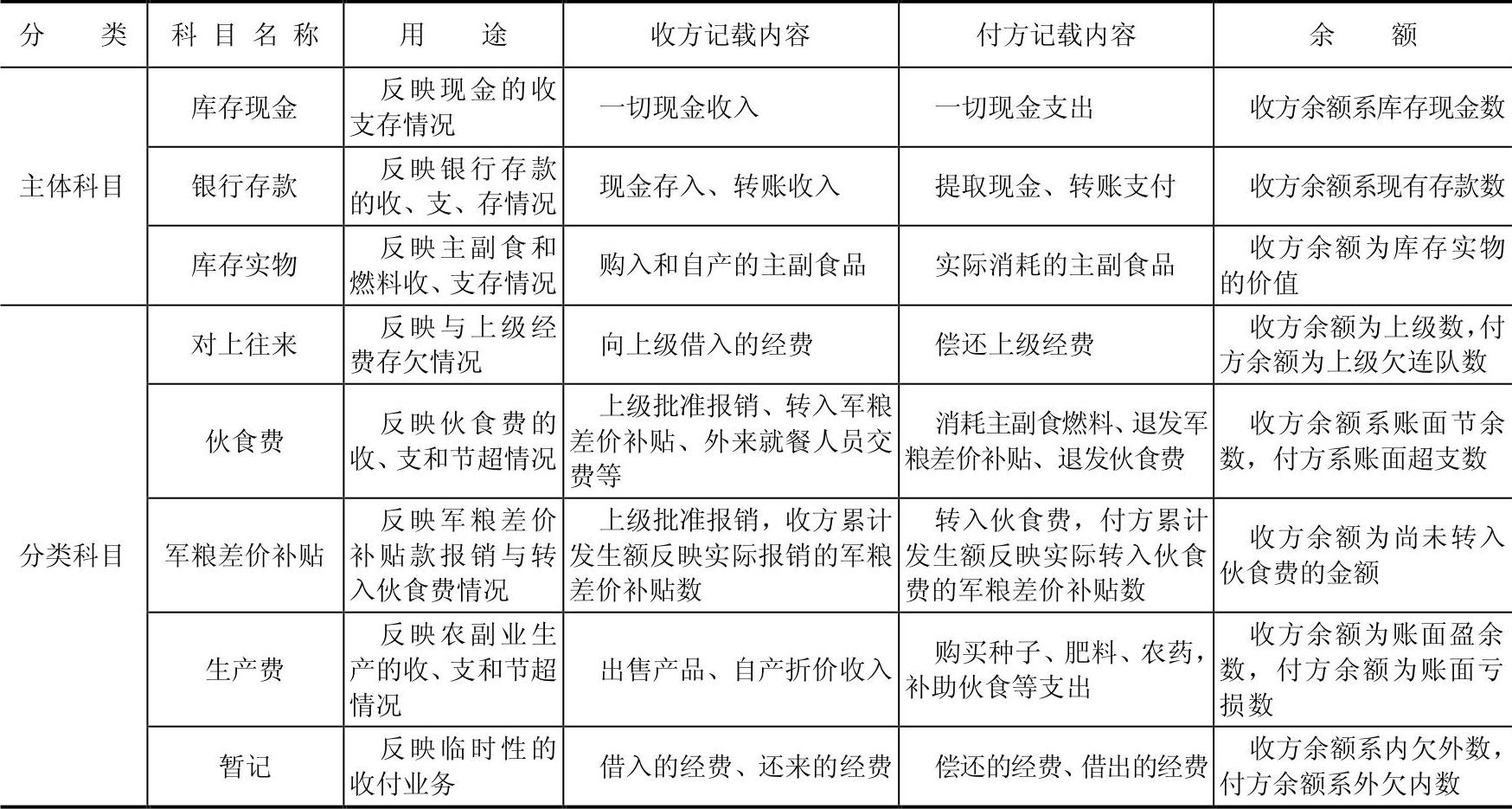

中队粮秣账科目(见表4-1)、中队经费账会计科目(见表4-2)一般按主体科目和分类科目两类设置。

表4-1 中队粮秣账科目表

表4-2 中队经费账会计科目表

(二)记账方法

中队粮秣账、经费账核算采用收付记账法。收付记账法记载规则应掌握的要素是:根据记账原理把所有账户分成主体和分类两类账户。主体账户是指:①反映钱或物实体的账户。②代表钱物实体的账户。例如,粮秣账中的“粮秣库存”和“现粮库存”;经费账中的“库存现金”、“银行存款”等。分类账户是指反映钱物来源和去向的账户,即主体账户以外的其他账户都是分类账户。分类账户记载方位依主体账户的收付为依据。钱物的收入,其反映来源的账户也记收;钱物的付出,其反映去向的账户也记付。

在粮秣的核算过程中,所有的经济业务可分成收入、付出两种,不管业务如何变化,用账户的两类性质与收付两种内容相排列记录时,不外乎4种类型:①钱物的收入业务—记两类账户同收。②钱物的付出业务—记两类账户同付。③主体账户的收付业务—一个主体账户记收,另一个主体账户记付。④不涉及主体账户的转账业务—一个分类账户记收,另一个分类账户记付。

(三)中队粮秣账、经费账核算会计分录示例及业务规范

1.上级拨付军粮、军粮差价补贴

【例】 2011年1月2日支队拨付1月份军粮:米600kg、面200kg,军粮差价补贴1500元。

收:粮秣库存米 600kg 面200kg

收:对上往来米 600kg 面200kg

收:库存现金(银行存款) 1500元

收:对上往来 1500元

2.军粮差价补贴转伙食费

【例】 2011年1月2日军粮差价补贴转伙食费。

收:伙食费 1500元

付:军粮差价补贴 1500元

3.到军供站购买军粮

【例】 2011年1月3日到军供站购买粮秣:米600kg、面150kg,付款780元。

收:现粮库存米 600kg 面150kg

付:粮秣库存米 600kg 面150kg

收:库存实物 780元

付:库存现金(银行存款) 780元

4.上级核销粮秣、军粮差价补贴

【例】 2011年1月25日支队核销1月份粮秣:米540千克、面135千克,军粮差价补贴964.28元。

收:伙食粮 米540kg 面135kg

付:对上往来 米540kg 面135kg

收:军粮差价补贴 964.28元

付:对上往来 964.28元

5.月份消耗伙食粮

【例】 2011年1月31日月份消耗伙食粮:米532kg、面132kg。

付:现粮库存 米532kg 面132kg

付:伙食粮 米532kg 面132kg

付:库存实物 690.56元

付:伙食费 690.56元(https://www.xing528.com)

6.人员探亲退伙、退军粮差价补贴

【例】 2011年1月31日人员探亲退伙、退军粮差价补贴(30天)共计539.4元。

付:库存现金 539.4元

(伙食费30天×15元/人·天+差价30天×2.98元/人·天)

付:伙食费 539.4元

7.米面互换品种业务(以面粉换大米为例)

【例】 2011年12月31日,以25kg面换25kg米购粮,交差价款25元(每25kg议价米100元-面75元差价款)。

粮秣账分式:

(1)购面,

收:现粮库存 面25kg

付:粮秣库存 面25kg

(2)付面,

付:现粮库存 面25kg

付:伙食粮: 面25kg

(3)收米,

收:现粮库存 米25kg

收:伙食粮 米25kg

粮秣账合式:

收:现粮库存 米25kg

收:伙食粮 米25kg

付:粮秣库存 面25kg

付:伙食粮 面25kg

经费账:

收:库存实物 25元

付:库存现金(银行存款) 25元

8.年度终了,上交军粮余额,待决算批复后,凭上级开具的军粮余额收缴通知单记账,使粮秣库存、对上往来科目余额归零,差额部分转伙食粮

【例】 2011年12月31日,年度终了,上交军粮余额小麦粉25kg,待决算批复后,凭上级开具的军粮余额收缴通知单记账,使粮秣库存、对上往来科目余额归零,差额部分转伙食粮。

付:粮秣库存 面25kg

付:对上往来 面25kg

9.年度微调粮秣

【例】 2011年12月31日,支队出具《核准通知书》微调年度粮秣大米60kg,面40kg。

收:伙食粮 米60kg 面40kg

付:对上往来 米60kg 面40kg

10.年度结转粮秣

【例】 2011年12月31日,将库存粮秣大米93kg,面18kg结转2011年。

付:伙食粮 米93kg 面18kg

付:现粮库存 米93kg 面18kg

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。