利息税面向客户,交易量大,在交易时需同步自动完成。有些国家有多个税务局(如国税/地税,州税/联邦税),一笔利息需要分别给多个税局缴利息税。例如:法国的一笔利息需要同时给5个税务局缴利息税,每个税务局有不同的税率和报送要求。计税方式会因为各国不同要求而有所不同,居民非居民,资产规模、客户身份等可能都是作为差异化收税的条件,在税种设置上针对不同收税单位。

利息税主要是针对客户存款的利息收入,税务局委托银行向客户征收的利息所得税。

大部分国家在客户层统一维护税码,税务码对应税率。不同客户类型有不同税率。有一个或多个税务局,分别缴交税款和报税。需要支持各国不同的利息税免税额计算方法:

1)法国利息税要求:每个客户向税局申请利息免税额,登记客户免税额,收利息税时超出免税额度才开始计税,需要提供利息计税历史数据及利息历史报表。

2)印度尼西亚利息税要求:利息税是一个客户号下所有账户、各种货币当月所有存款折算为印尼盾日平均余额在700万以上时缴纳,以下时免收。

3)泰国利息税要求:当年一个客户活期利息总额在20000铢以下的免税,超过了则全部利息都要补交税。

4)卢森堡利息税:不同业务有不同税率,需要在账户层设置税码。

5)中国台湾地区利息税要求:需要生成利息税申报数据和联机打印税单等特殊要求。按周、月、年生成税局要求的文件格式进行利息税报送和税金额的划拨。不同客户类型有不同的报送要求。

利息税的收取与银行存款系统密切相关,可以参见存款产品相关章节。下文将针对几个税务扣缴的特殊情况补充说明。

1.韩国利息税

根据韩国监管规定,商业银行应代客户扣缴利息所得税。

每个月月初10日以内,应根据系统扣税记录合计去税务局缴税,系统应提供有扣税记录清单。每年2月份应有上年全年扣税明细。以下是利息税的收取流程:

1)系统扣税记录应每日通过数据下传平台传给商业银行。

2)商业银行每日早上应根据上日扣税记录及上日系统报表牌价折算为韩元,并产生日扣税报表。

3)每月月初应计算上月全部扣税记录,区分税种、日期,分别产生扣税合计数。报表包括以下几项:税率代码、扣税日期、户名、账号、利息、利息税原币金额、折韩元税金、利息起息日、扣税日、牌价。

4)每年2月份应处理上年全年扣税记录,以指定文本格式上报税务局。(https://www.xing528.com)

2.中国台湾地区利息税

中国台湾地区有特定的利息税媒体申报要求。按指定格式提供税单、报送税数据。根据不同的客户类型设置不同的税码,收取不同的利息税,然后再增加免扣证退税处理。支持按单次利息免扣税和全年利息累积免扣税等多种方式。

支持以下利息所得税扣缴规则,但以下免扣税不限于本银行,需要所有银行共同手工登记在客户的免税证上。系统只需要按实际付息和扣税交易记录明细资料,提供退税交易记录退税记录,退税记录使用系统的税文件,利息金额为0,税金额为负数,可以在输入传票或者自动出传票入账。

1)除法定之免税户及依法免代扣营利事业所得税外,其余账户得依扣缴税率代扣营利事业所得税。

2)短期票券利息分离扣税,按给付额扣取20%,1新台币以下不计。

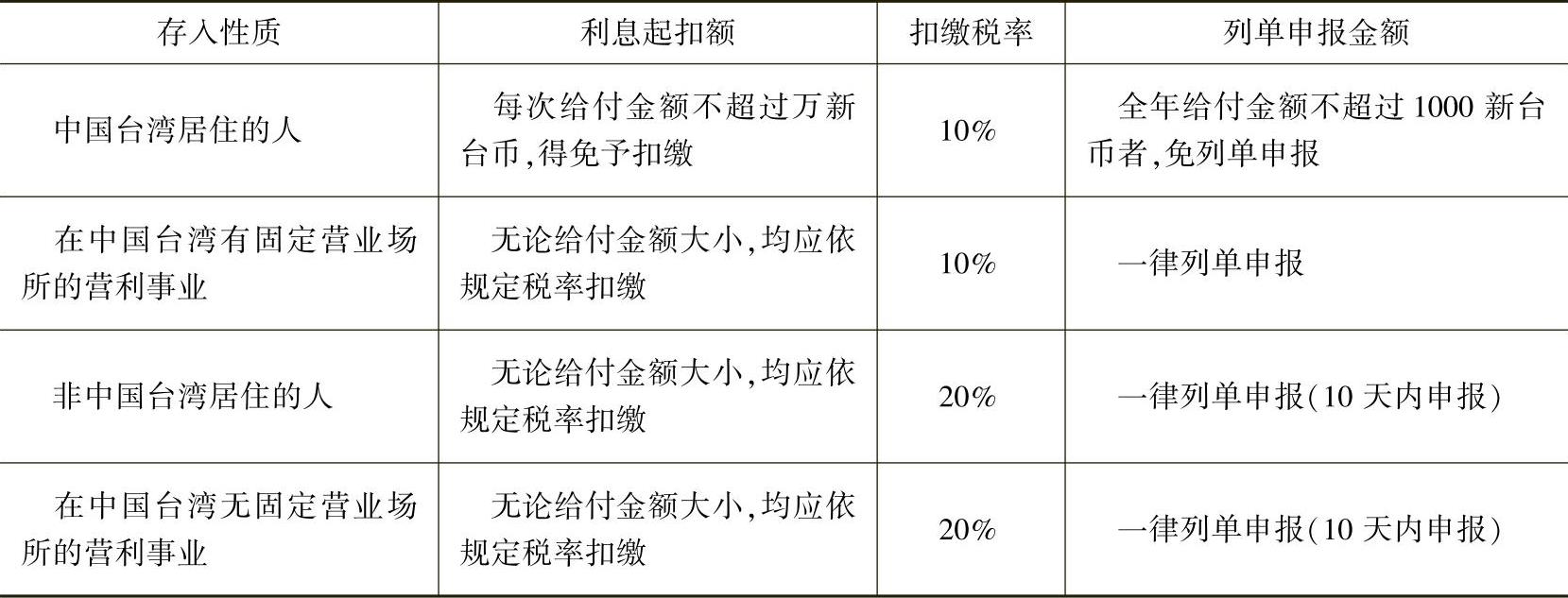

3)扣缴税率标准(见表3-1)

表3-1 扣缴税率标准表

4)应付代扣税额=应付利息×代扣税率,1新台币以下不计。

5)存户如领有“储蓄免扣证”给付登记时,则存款利息累计不超过新台币27万部分,免予扣税。

6)每次给付利息金额不超过2万新台币者,可免予记入登记证。

7)未领用免扣证或已领用而未于给付时提示登记者,仍应依规定扣缴,扣缴后如存入于次月5日前(12月份扣缴者应于当年年底前)持免扣证补登记,退还扣缴税款,免予扣缴。

3.日本利息税

每月分货币,分税种计算出定期解续存的数字,3月和9月还要包括活期结息的数字。统计法人利息税调查书。

上年4月初统计到本年3月底之前的按币种,按存款种类,计算出存折的数量。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。