根据《国家税务总局关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告》(国家税务总局公告2016年第13号)、《国家税务总局关于发布<不动产进项税额分期抵扣暂行办法>的公告》(国家税务总局公告2016年第15号)、《国家税务总局关于发布<房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第18号)的规定,建议建筑与房地产企业进行增值税核算时做如下会计科目设置:

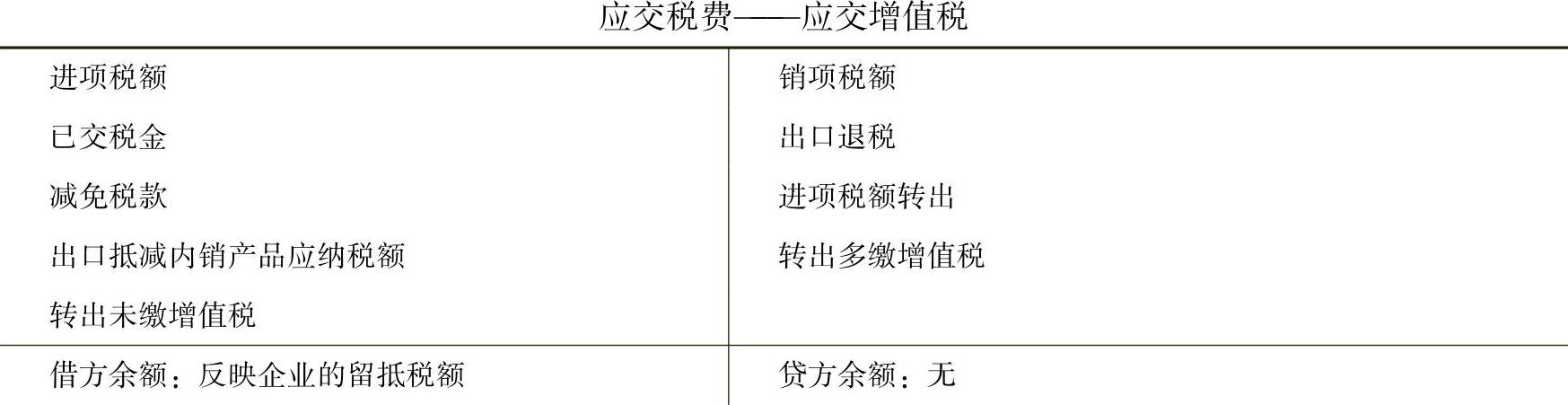

(1)应在“应交税费”科目下设置“应交增值税”明细科目。在“应交增值税”明细账中,应设置“销项税额”“进项税额”“已交税金”“减免税款”“出口退税”“出口抵减内销产品应纳税额”“进项税额转出”“转出多交增值税”“转出未交增值税”等专栏。

1)房地产企业和建筑企业的应交税费可按相同的专栏设置。

2)“销项税额”专栏,平时核算(年末抵冲时除外,下同)只允许出现贷方发生额,记录企业销售货物、无形资产或者不动产、提供加工修理修配劳务、应税服务应收取的增值税税额。企业销售货物、无形资产或者不动产、提供加工修理修配劳务、应税服务应收取的销项税额,用蓝字登记;企业退回销售货物、无形资产或者不动产、提供加工修理修配劳务、应税服务应冲销的销项税额,用红字登记。

3)“进项税额”专栏,平时核算只允许出现借方发生额,记录企业购进货物、无形资产或者不动产、接受加工修理修配劳务、应税服务而支付的准予从销项税额中抵扣的增值税税额。企业购进货物、无形资产或者不动产、接受加工修理修配劳务、应税服务的进项税额,用蓝字登记;退回购进货物、无形资产或者不动产、接受加工修理修配劳务、应税服务的进项税额,用红字登记。

4)“减免税款”专栏,平时核算只允许出现借方发生额,用于记录该企业按规定抵减的增值税应纳税额。

5)“进项税额转出”专栏,平时核算只允许出现贷方发生额,记录企业购进货物、无形资产或者不动产、接受加工修理修配劳务、应税服务等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

6)“转出多交增值税”专栏,平时核算只允许出现贷方发生额,记录企业月终将当月多缴的增值税的转出额。

7)“转出未交增值税”专栏,平时核算只允许出现借方发生额,记录企业月终将当月发生的应缴未缴增值税的转出额。(https://www.xing528.com)

(2)企业应在“应交税费”科目下设置“未交增值税”明细科目,核算房地产企业和建筑企业不同计税方法下的应缴未缴增值税税额,转入多缴的增值税也在本明细科目核算。

新会计准则未要求设置“未交增值税”明细科目,但随着营改增的推进,特别是营改增过渡期阶段,建筑与房地产企业一般计税方法和简易计税方法并存的情况比较普遍,为了准确和明细核算不同计税方法的应纳增值税税额,同时保证账务处理与纳税申报表有比较清楚的对照和勾稽关系,建议设置“未交增值税”明细科目,核算一般纳税人适用简易计税方法和小规模纳税人计算的应缴未缴增值税情况。由于简易征收方法计提已缴税额不能抵顶一般计税方法下的应纳增值税税额,“未交增值税”明细科目按一般计税方法和简易征收方法设置明细科目核算。

(3)企业应在“应交税费”科目下设置“待抵扣进项税额”明细科目,核算房地产企业和建筑企业已取得增值税抵扣凭证,但按规定需推迟到规定时间进行抵扣的进项税额。

“应交增值税”和“未交增值税”明细科目的丁字账设置如图2-1和图2-2所示。

图2-1 “应交税费——应交增值税”明细科目的丁字账设置

图2-2 “应交税费——未交增值税”明细科目的丁字账设置

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。