实践技能知识点

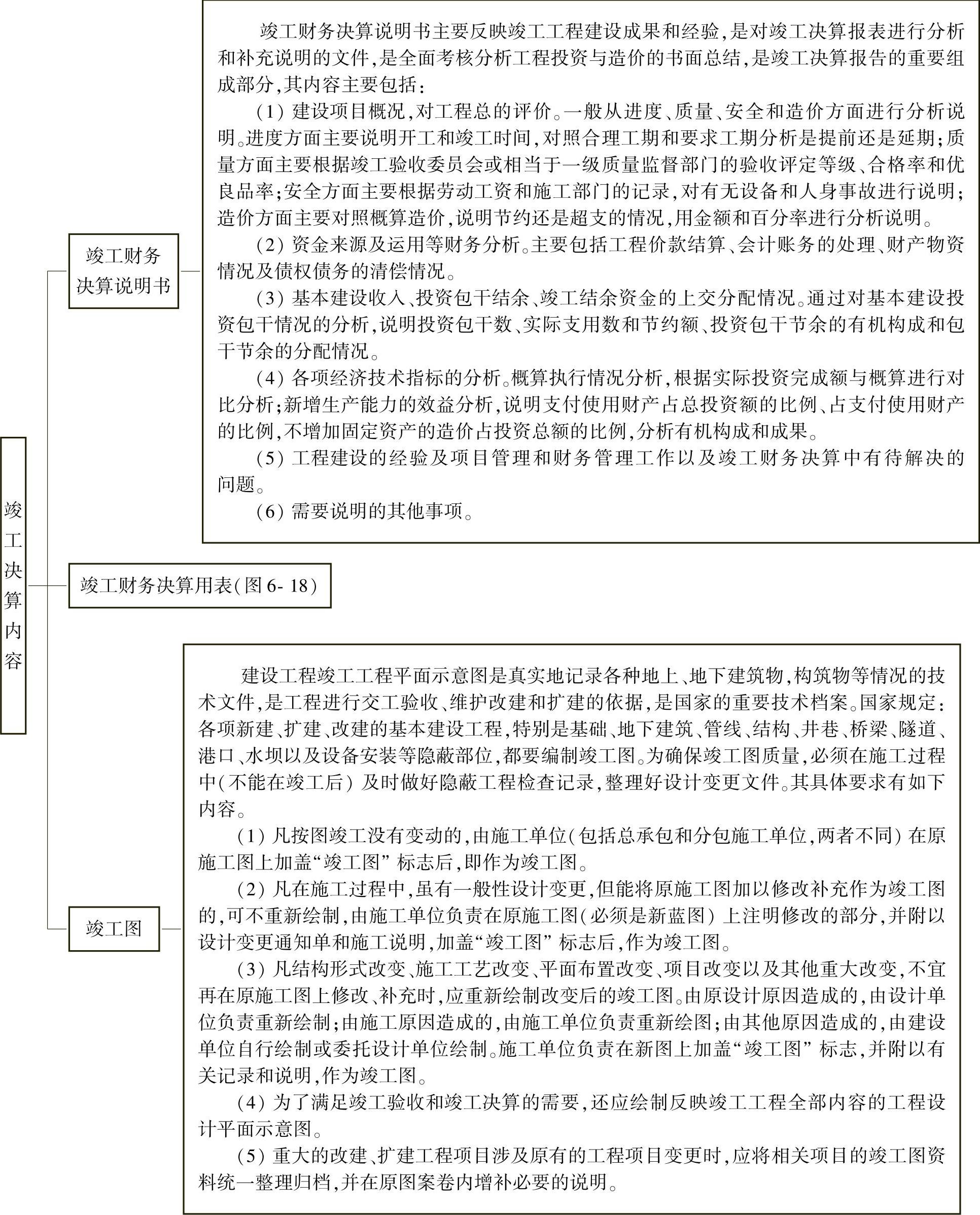

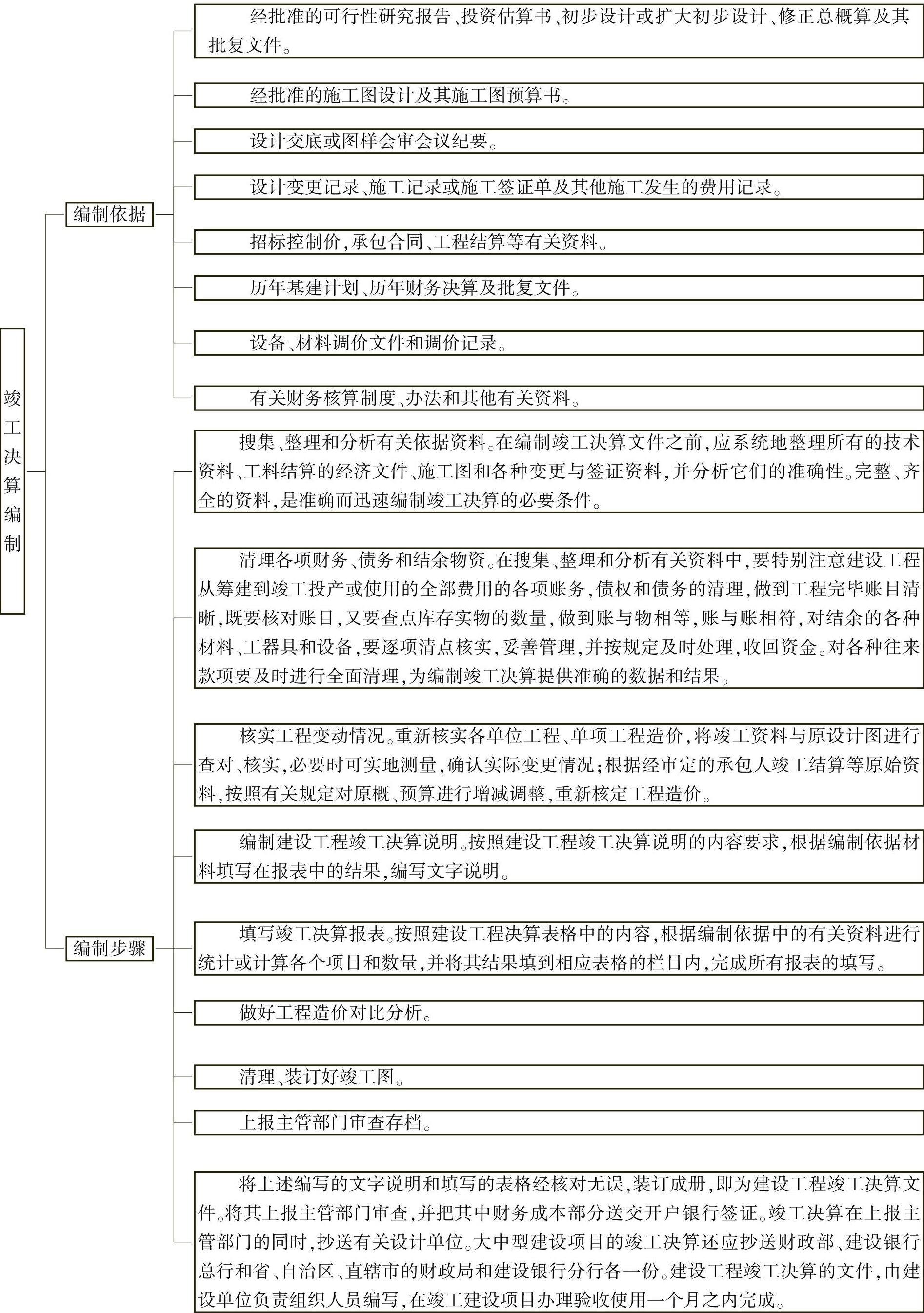

竣工决算内容见图6-17。

图6-17 竣工决算内容

图6-17 竣工决算内容(续)

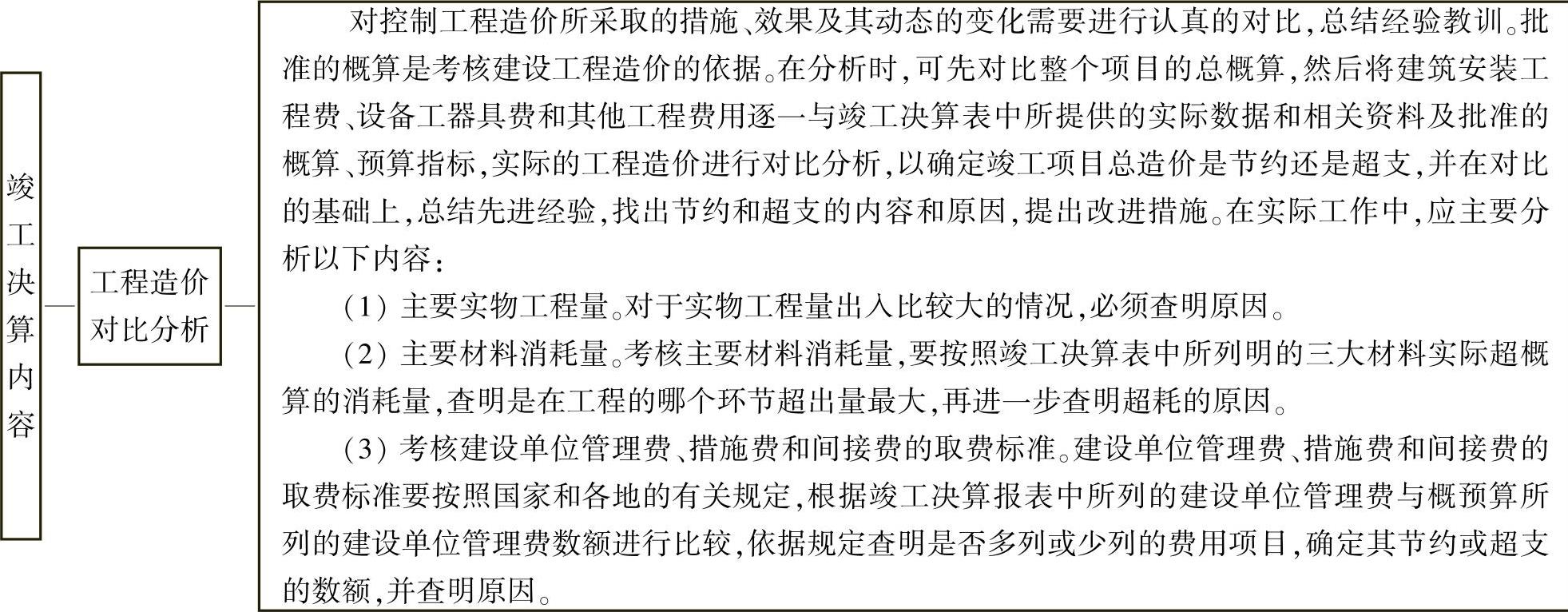

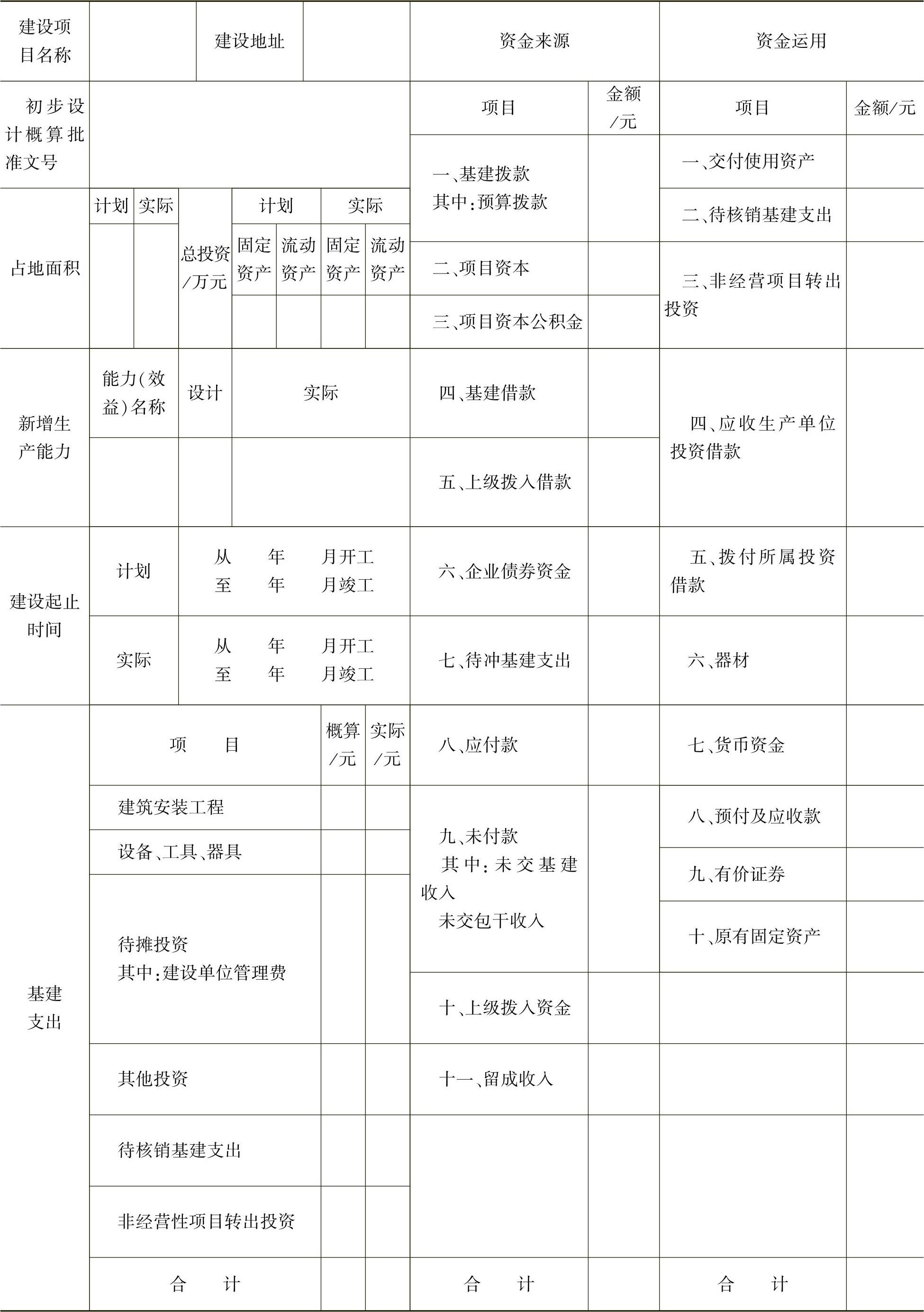

竣工财务决算报表见图6-18。

图6-18 竣工财务决算报表

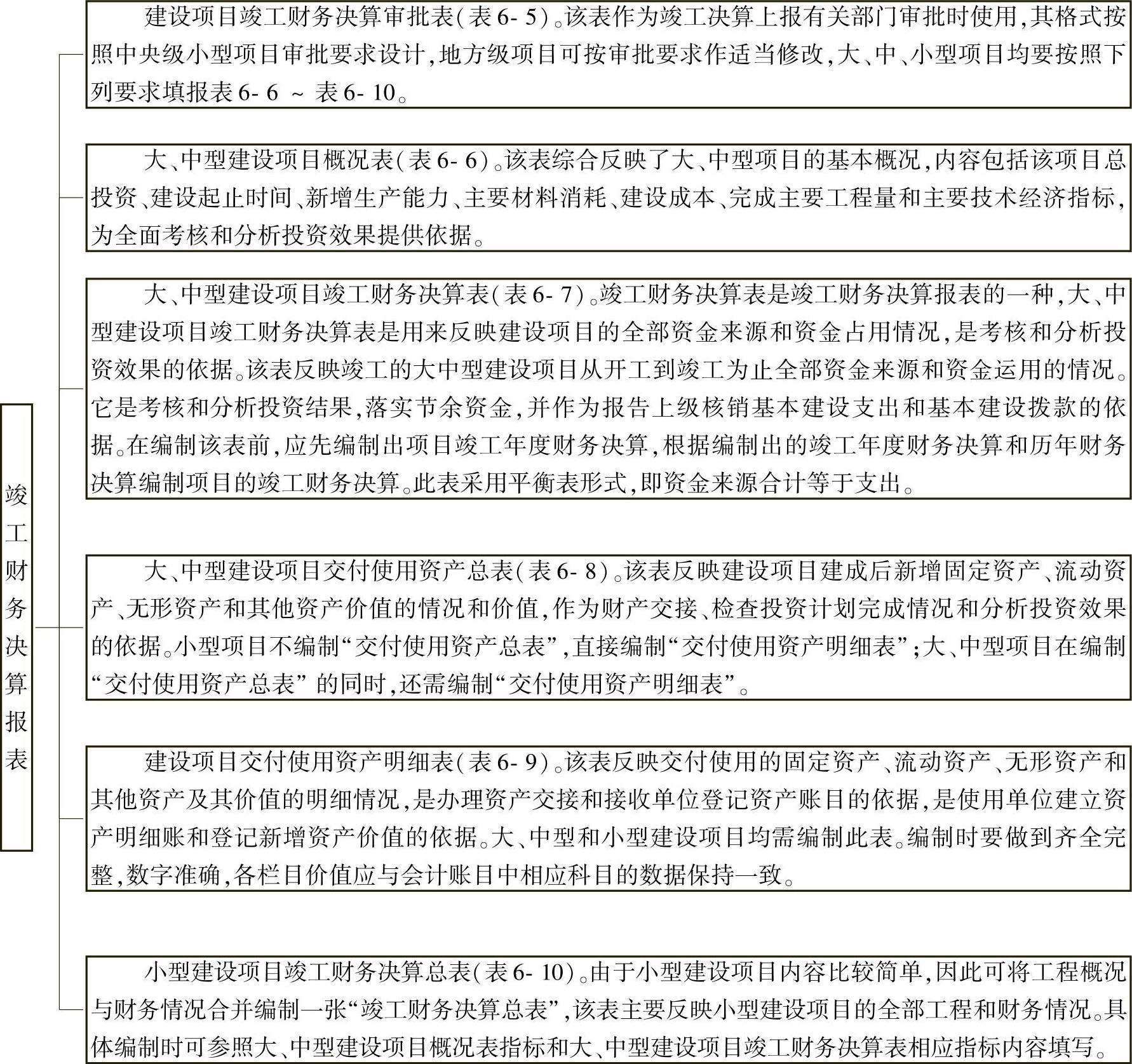

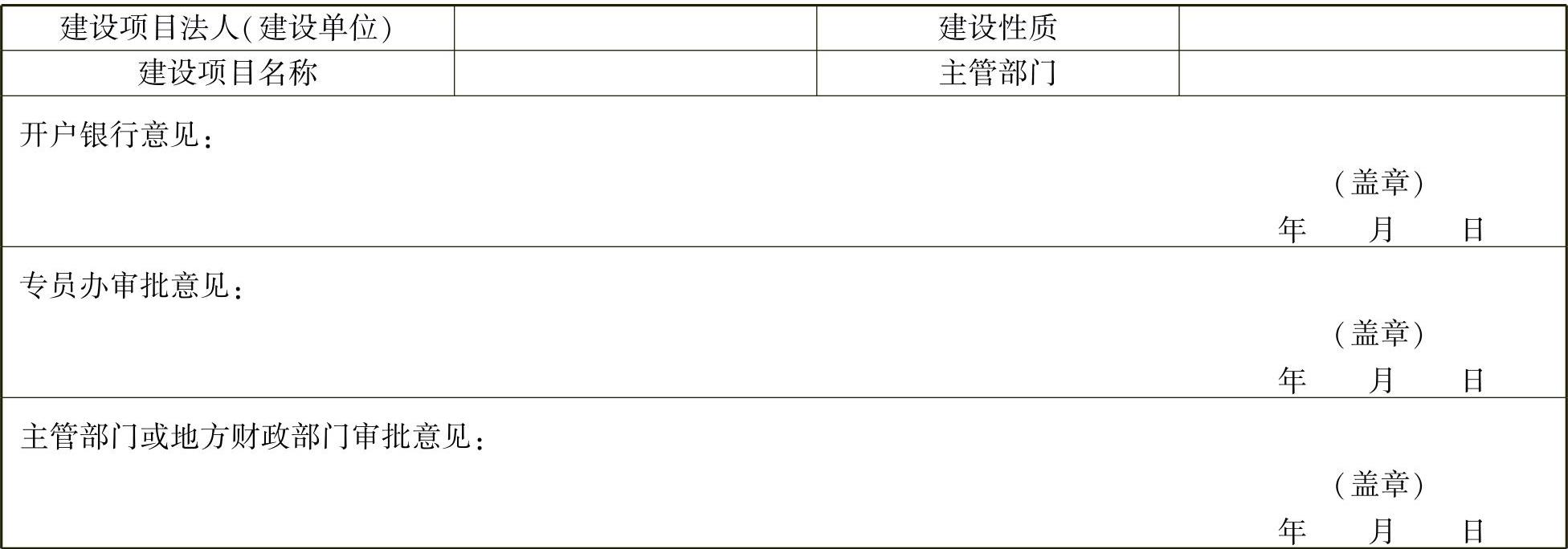

表6-5 建设项目竣工财务决算审批表

注:1.表中“建设性质”按照新建、改建、扩建、迁建和恢复建设项目等分类填列。

3.所有建设项目均须经过开户银行签署意见后,按照有关要求进行报批:中央级小型项目由主管部门签署审批意见;中央级大、中型建设项目报所在地财政监察专员办事机构签署意见后,再由主管部门签署意见报财政部审批;地方级项目由同级财政部门签署审批意见。

4.已具备竣工验收条件的项目,3个月内应及时填报审批表,如3个月内不办理竣工验收和固定资产移交手续的视同项目已正式投产,其费用不得从基本建设投资中支付,所实现的收入作为经营收入,不再作为基本建设收入管理。

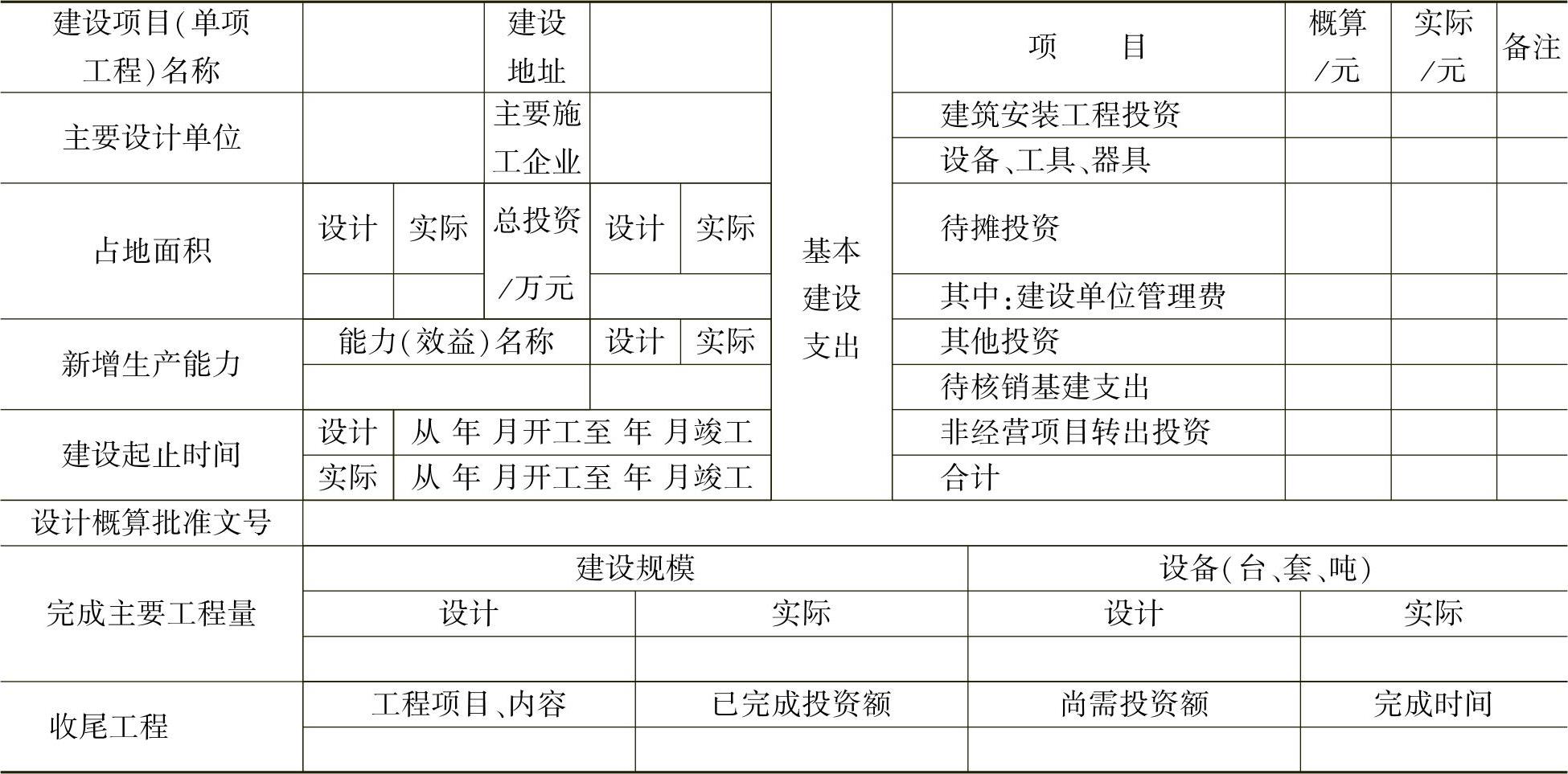

表6-6 大、中型建设项目概况表

注:(1)建设项目名称、建设地址、主要设计单位和主要承包人,要按全称填列。

(2)表中各项目的设计、概算、计划等指标,根据批准的设计文件和概算、计划等确定的数字填列。

(3)表中所列新增生产能力、完成主要工程量、主要材料消耗的实际数据,根据建设单位统计资料和承包人提供的有关核算资料填列。

(4)表中基建支出是指建设项目从开工起至竣工为止发生的全部基本建设支出,包括形成资产价值的交付使用资产,如固定资产、流动资产、无形资产、其他资产支出,还包括不形成资产价值按照规定应核销的非经营项目的待核销基建支出和转出投资。上述支出,应根据财政部门历年批准的“基建投资表”中的有关数据填列。按照财政部印发财基字[1998]4号“关于‘基本建设财务管理若干规定’的通知”,需要注意以下几点:

1)建筑安装工程投资支出、设备工器具投资支出、待摊投资支出和其他投资支出构成建设项目的建设成本。

2)待核销基建支出是指非经营性项目发生的江河清障、补助群众造林、水土保持、城市绿化、取消项目可行性研究费、项目报废等不能形成资产部分的投资。对于能够形成资产部分的投资,应计入交付使用资产价值。

3)非经营性项目转出投资支出是指非经营项目为项目配套的专用设施投资,包括专用道路、专用通信设施、送变电站、地下管道等,其产权不属于本单位的投资支出,对于产权归属本单位的,应计入交付使用资产价值。

4)表中“设计概算批准号”,按最后经批准的日期和文件号填列。

5)表中收尾工程是指全部工程项目验收后尚遗留的少量收尾工程,在表中应明确填写收尾工程内容、完成时间、这部分工程的实际成本,可根据实际情况进行估算并加以说明,完工后不再编制竣工决算。

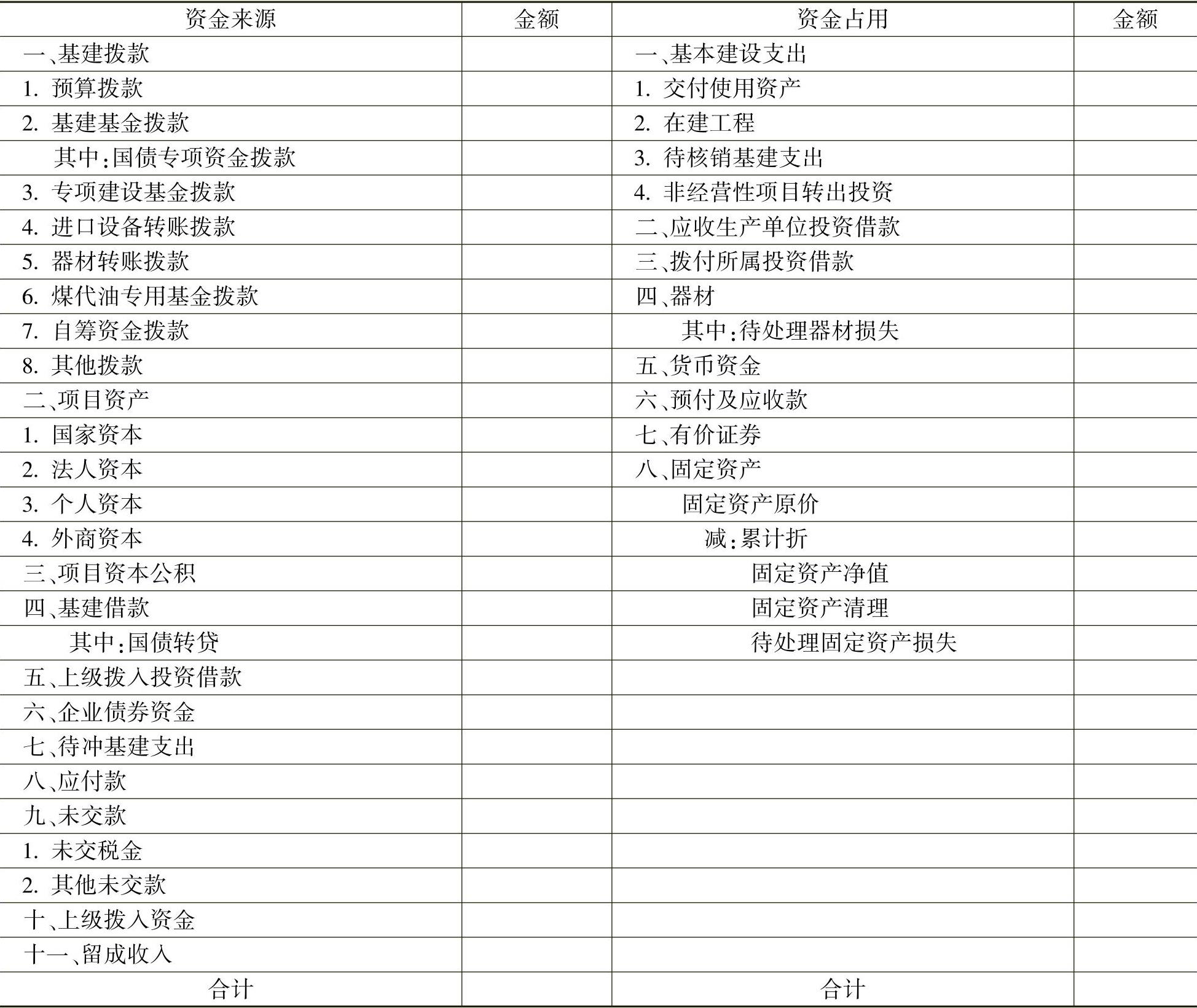

表6-7 大、中型建设项目竣工财务决算表 (单位:元)

注:(1)资金来源包括基建拨款、项目资本金、项目资本公积金、基建借款、上级拨入投资借款、企业债券资金、待冲基建支出、应付款和未交款以及上级拨入资金和企业留成收入等。

1)项目资本金是指经营性项目投资者按国家有关项目资本金的规定,筹集并投入项目的非负债资金,在项目竣工后,相应转为生产经营企业的国家资本金、法人资本金、个人资本金和外商资本金。(https://www.xing528.com)

2)项目资本公积金是指经营性项目对投资者实际缴付的出资额超过其资金的差额(包括发行股票的溢价净收入)、资产评估确认价值或者合同协议约定价值与原账面净值的差额、接收捐赠的财产、资本汇率折算差额,在项目建设期间作为资本公积金,项目建成交付使用并办理竣工决算后转为生产经营企业的资本公积金。

3)基建收入是基建过程中形成的各项工程建设副产品变价净收入、负荷试车的试运行收入以及其他收入,基建收入以实际销售收入扣除销售过程中所发生的费用和税后的实际纯收入填写。

(2)表中“交付使用资产”“预算拨款”“自筹资金拨款”“其他拨款”“项目资本”“基建投资借款”“其他借款”等项目,是指自开工建设至竣工止的累计数,上述有关指标应根据历年批复的年度基本建设财务决算和竣工年度的基本建设财务决算中资金平衡表相应项目的数字进行汇总填写。

(3)其余项目费用办理竣工验收时的结余数,根据竣工年度财务决算中资金平衡表的有关项目期末数填写。

(4)资金支出反映建设项目从开工准备到竣工全过程资金支出的情况,内容包括基建支出、应收生产单位投资借款、库存器材、货币资金、有价证券和预付及应收款以及拨付所属投资借款和库存固定资产等,资金支出总额应等于资金来源总额。

(5)基建结余资金可以按下列公式计算基建结余资金=基建拨款+项目资本+项目资本公积金+基建投资借款+企业债券基金+待冲基建支出-基本建设支出-应收生产单位投资借款

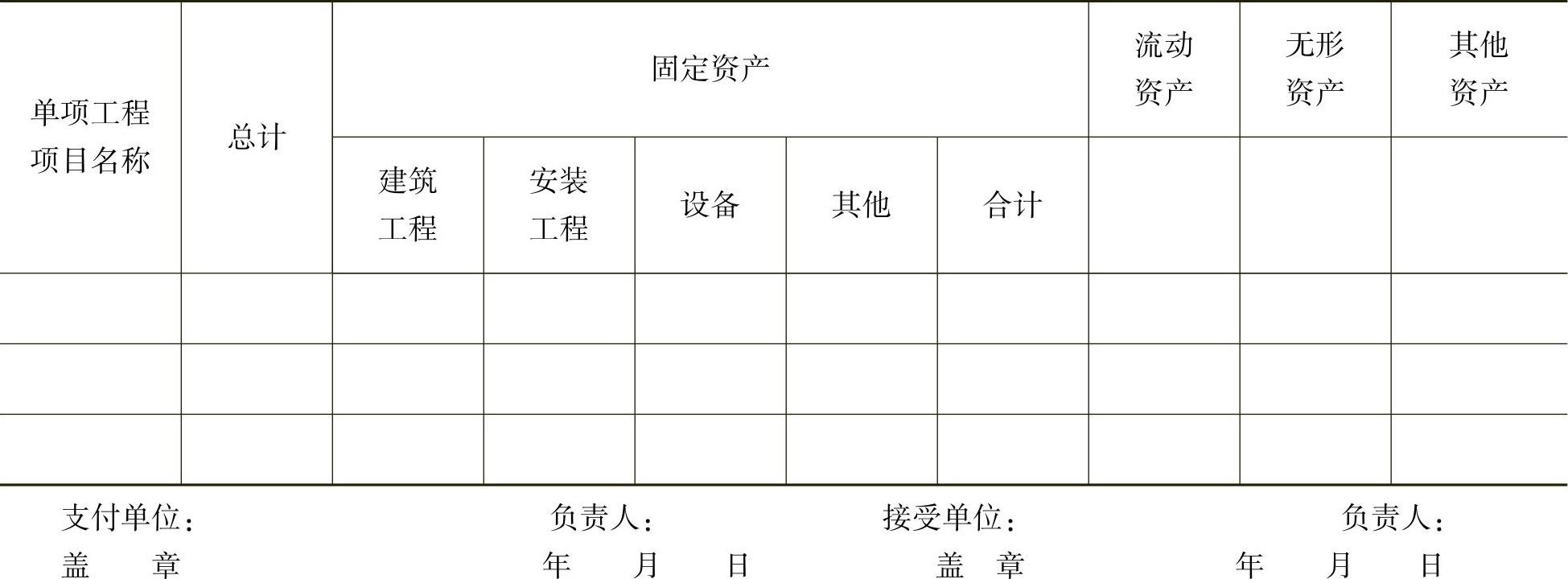

表6-8 大、中型建设项目交付使用资产总表 (单位:元)

注:(1)表中各栏目数据根据“交付使用明细表”的固定资产、流动资产、无形资产、其他资产的各相应项目的汇总数分别填写,表中总计栏的总计数应与竣工财务决算表中的交付使用资产的金额一致。

(2)表中第3栏、第4栏、第8~10栏的合计数,应分别与竣工财务决算表交付使用的固定资产、流动资产、无形资产、其他资产的数据相符。

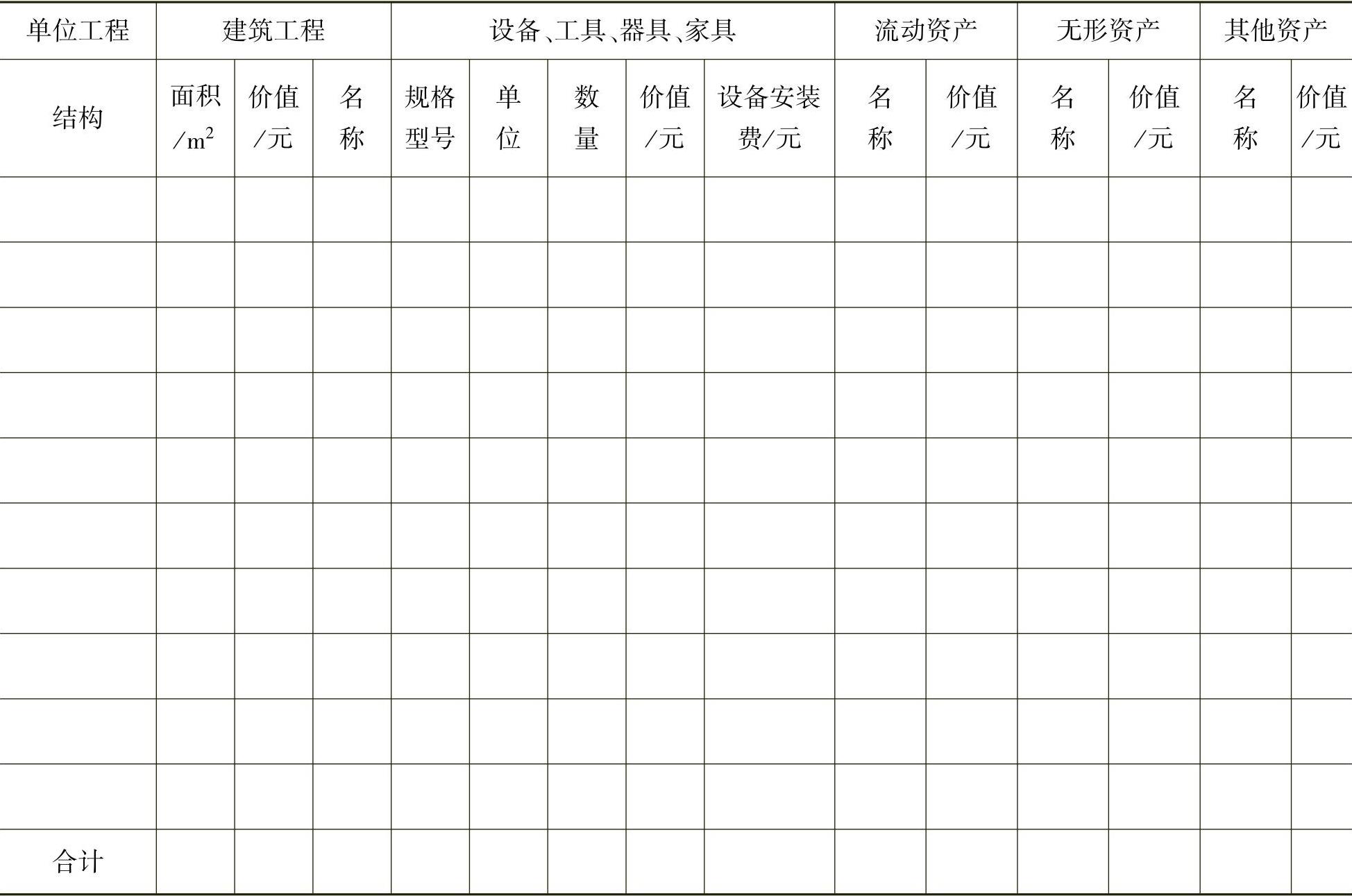

表6-9 建设项目交付使用资产明细表

注:(1)表中“建筑工程”项目应按单项工程名称填列其结构、面积和价值。其中“结构”是指项目按钢结构、钢筋混凝土结构、混合结构等结构形式填写;面积则按各项目实际完成面积填列;价值按交付使用资产的实际价值填写。

(2)表中“固定资产”部分要在逐项盘点后,根据盘点实际情况填写,工具、器具和家具等低值易耗品可分类填写。

(3)表中“流动资产”“无形资产”“其他资产”项目应根据建设单位实际交付、名称和价值分别填列。

表6-10 小型建设项目竣工财务决算总表

竣工决算编制见图6-19。

图6-19 竣工决算编制

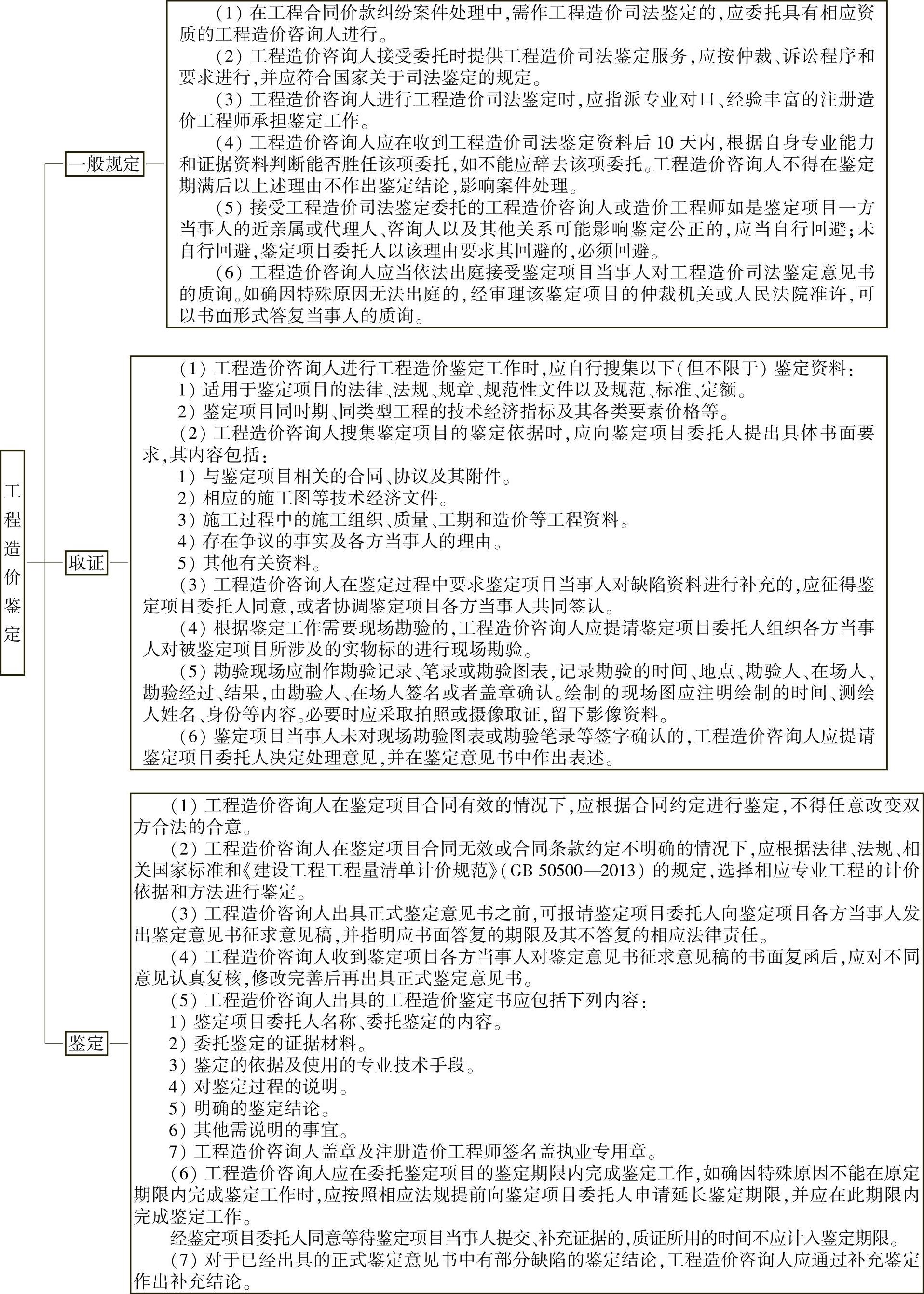

工程造价鉴定见图6-20。

图6-20 工程造价鉴定

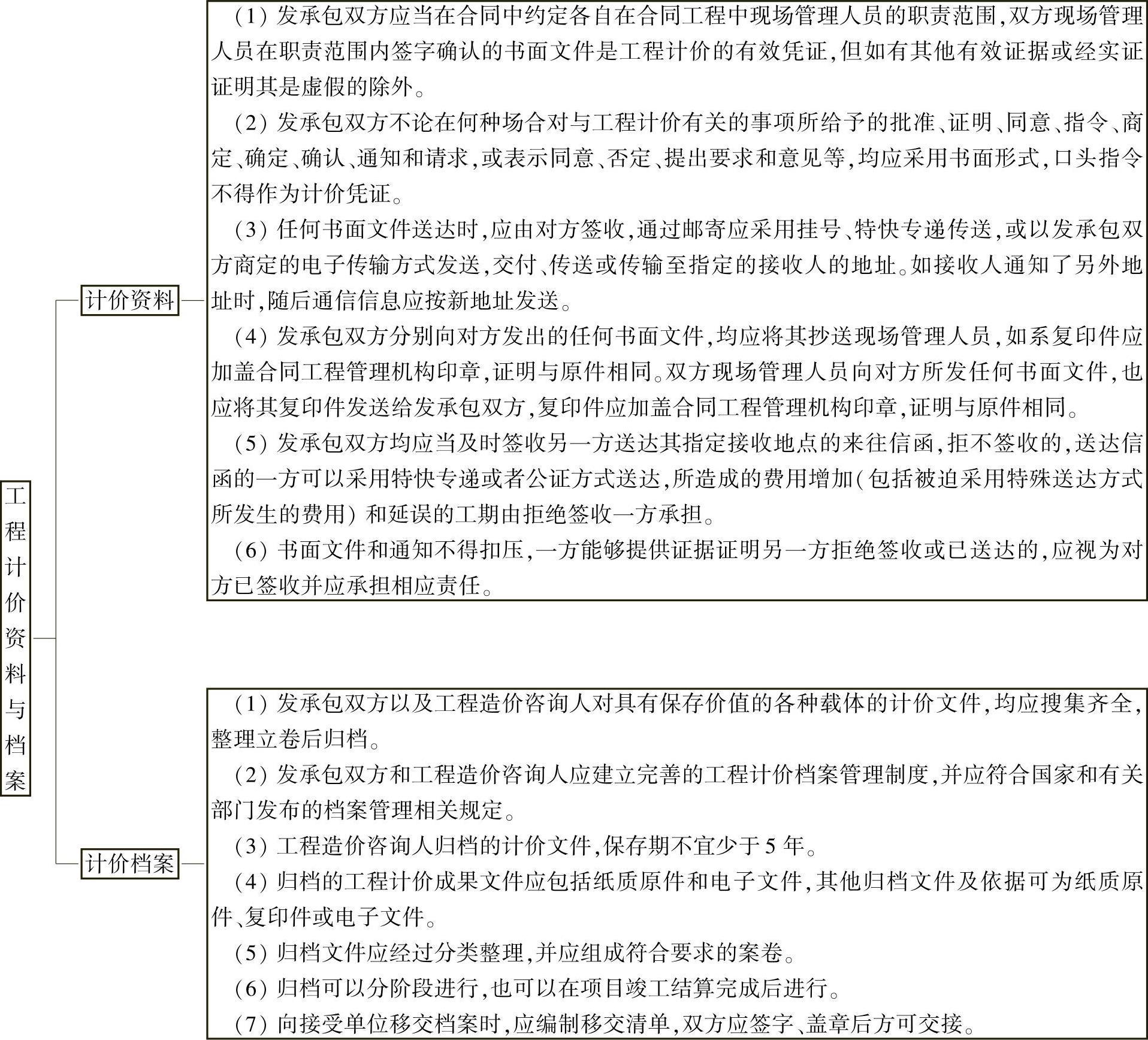

工程计价资料与档案见图6-21。

图6-21 工程计价资料与档案

造价员小经验:

审核的重点内容:项目是否按规定程序和权限进行立项、可研和初步设计报批工作;项目建设超标准、超规模、超概算投资等问题审核;项目竣工财务决算金额的正确性审核;项目竣工财务决算资料的完整性审核;项目建设过程中存在主要问题的整改情况审核等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。