考点汇集

考点1 现金流量与资金的时间价值

一、现金流量

(一)含义

现金流入CIt:在某一时点t流入系统的资金。

现金流出COt:在某一时点t流出系统的资金。

净现金流量NCF或(CI-CO)t:同一时点上的现金流入与现金流出之差。

现金流入量、现金流出量、净现金流量统称为现金流量。

(二)现金流量图

1.概念及作用

现金流量图是一种反映经济系统资金运动状态的图式。运用现金流量图,可以全面、形象、直观地表示现金流量的三要素:大小(资金数额)、方向(资金流入或流出)和作用点(资金的发生时间点),如下图所示。

现金流量图

2.现金流量图的绘制规则

(1)横轴为时间轴,0表示时间序列的起点,n表示时间序列的终点。轴上每一间隔代表一个时间单位(计息周期),可取年、半年、季或月等。整个横轴表示的是所考察的经济系统的寿命期。

(2)与横轴相连的垂直箭线代表不同时点的现金流入或现金流出。在横轴上方的箭线表示现金流入(收益),在横轴下方的箭线表示现金流出(费用)。

(3)垂直箭线的长短要能适当体现各时点现金流量的大小,并在各箭线上方(或下方)注明现金流量的数值。

(4)垂直箭线与时间轴的交点即为现金流量发生的时点(作用点)。

二、资金的时间价值

(一)概念

(1)资金在运动中,会随着时间的推移而变动。变动的这部分资金就是原有资金的时间价值。

(2)由于资金时间价值的存在,不同时间上发生的现金流量无法直接进行比较。只有通过一系列的换算,在同一时点上进行对比,才能符合实际客观情况。

(二)利息与利率

利息是资金时间价值的一种重要表现形式。通常,用利息额作为衡量资金时间价值的绝对尺度,用利率作为衡量资金时间价值的相对尺度。

1.利息

在借贷过程中,债务人支付给债权人超过原借贷款金额(常称为本金)的部分,就是利息,即

I=F-P (4-1)

式中 I——利息;

F——还本利息总额;

P——本金。

在工程经济分析中,利息常常被看作是资金的一种机会成本。从投资者角度来看,利息体现为对放弃现期消费的损失所作的必要补偿。在工程经济分析中,利息是指占用资金所付的代价或者是放弃使用资金所得的补偿。

2.利率

利率是指在单位时间内(如年、半年、季、月、周、日等)所得利息额与借贷款金额(本金)之比,通常用百分数表示,即

式中 i——利率;

It——单位时间内的利息;

P——借款本金。

用于表示计算利息的时间单位称为计息周期,通常为年、半年、季、月、周或日。

3.影响利率的主要因素

(1)社会平均利润率。利率随社会平均利润率的变化而变化。通常情况下,平均利润率是利率的最高界限。因为如果利率高于利润率,无利可图就不会有人去借款。

(2)借贷资本的供求情况。在平均利润率不变的情况下,借贷资本供过于求,利率便下降;反之,供不应求,利率便上升。

(3)借贷风险。借出资本要承担一定的风险,风险越大,利率也就越高。

(4)通货膨胀。通货膨胀对利息的波动有直接影响,资金贬值往往会使利息无形中成为负值。

(5)借出资本的期限长短。贷款期限长,不可预见因素多,风险大,利率就高;反之,贷款期限短,不可预见因素少,风险小,利率就低。

考点2 利息计算方法

一、单利计算

单利是指在计算利息时,仅用最初本金来加以计算,而不计入在先前利息周期中所累积增加的利息,即通常所说的“利不生利”的计息方法,其计算公式如下:

It=Pid (4-3)

式中 It——第t个计息周期的利息额;

P——本金;

id——计息周期单利利率。

设In代表n个计息周期所付或所收的单利总利息,则有

由式(4-4)可知,在以单利计息的情况下,总利息与本金、利率以及计息周期数成正比。而n期末单利本利和F等于本金加上利息,即

F=P+In=P(1+nid) (4-5)

(1+nid)称为单利终值系数。

利用式(4-5)计算本利和F时,要注意式中n和id反映的时期要一致。例如,若id为年利率,则n应为计息的年数;若id为月利率,则n应为计息的月数。

单利没有反映资金随时都在“增值”的规律,即没有完全反映资金的时间价值(工程经济分析中使用较少)。

二、复利计算

复利是指将其上期利息结转为本金来一并计算的本期利息,即通常所说的“利生利”“利滚利”的计息方法,其计算公式为

It=iFt-1 (4-6)

式中 It——第t年末利息;

i——计息周期利率;

Ft-1——第(t-1)年末复利本利和。

第t年末复利本利和Ft的表达式为

Ft=Ft-1(1+i)=Ft-2(1+i)2=…=P(1+i)n (4-7)

同一笔借款,在利率和计息周期均相同的情况下,用复利计算出的利息金额数比用单利计算出的利息金额数大。

复利反映利息的本质特征,复利计息比较符合资金在社会生产过程中运动的实际状况。

复利计算有间断复利和连续复利之分。按期(年、半年、季、月、周、日)计算复利的方法称为间断复利(即普通复利);按瞬时计算复利的方法称为连续复利。在实际应用中,一般均采用间断复利。

考点3 等值计算

一、影响资金等值的因素

由于资金的时间价值,金额相同的资金发生在不同时间会产生不同的价值;反之,不同时点金额不等的资金,在时间价值的作用下,却可能具有相等的价值。

影响资金等值的因素有:资金的多少、资金发生的时间及利率(或折现率)的大小。其中,利率是一个关键因素,在等值计算中,一般是以同一利率为依据的。

二、等值计算方法

(一)图形及公式

一次支付现金流量图

等额系列现金流量示意图a)

等额系列现金流量示意图b)

(二)计算过程

1.一次支付

一次支付又称整付,是指所分析系统的现金流量,无论是流入或是流出,分别在时点上只发生一次。

(1)终值计算。已知P求F,一次支付n年末复本利和F的计算公式为

F=P(1+i)n (4-8)

式中 i——计息周期复利率;

n——计息周期数;

P——现值(即现在的资金价值或本金,Present Value),是指资金发生在(或折算为)

某一特定时间序列起点时的价值;

F——终值(n期末的资金价值或本利和,Future Value),是指资金发生在(或折算为)(https://www.xing528.com)

某一特定时间序列终点时的价值。

(1+i)n称为一次支付终值系数,用(F/P,i,n)表示,则

F=P(F/P,i,n) (4-9)

式中,括号内斜线左侧的符号表示所求的未知数,斜线右侧的符号表示已知数。(F/P,i,n)就表示已知P、i和n的情况下求解F的值。可查复利表进行计算。

(2)现值计算。已知F求P,由式(4-8)即可求出现值P,即

P=F(1+i)-n (4-10)

(1+i)-n称为一次支付现值系数,用符号(P/F,i,n)表示。在工程经济中,一般是将未来时刻的资金价值折算为现在时刻的价值,该过程称为折现或贴现,所使用的利率称为折现率或贴现率。因此,(1+i)-n或(P/F,i,n)也可称为折现系数或贴现系数,式(4-10)常写成

P=F(P/F,i,n) (4-11)

2.等额支付系列情形

多次支付是指现金流量在多个时点发生,而不是集中在某一个时点上。如果用At表示第t期末发生的现金流量(可正可负),用逐个折现的方法,可将多次现金流量换算成现值,即

或

同理,也可将多次现金流量换算成终值:

或

式中 A——年金,发生在(或折算为)某一特定时间序列各计息期末(不包括零期)的等

额资金序列的价值。

等额系列现金流量的复利计算方法如下:

(1)终值计算。已知A求F。由式(4-14)展开得

式中, 称为等额系列终值系数或年金终值系数,用符号(F/A,i,n)表示,式(4-16)又可写成

称为等额系列终值系数或年金终值系数,用符号(F/A,i,n)表示,式(4-16)又可写成

F=A(F/A,i,n) (4-17)

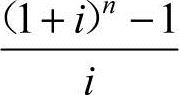

(2)现值计算。已知A求P。由式(4-10)和式(4-16)得

式中, 称为等额系列现值系数或年金现值系数,用符号(P/A,i,n)表示,则式(4-18)又可写成

称为等额系列现值系数或年金现值系数,用符号(P/A,i,n)表示,则式(4-18)又可写成

P=A(P/A,i,n) (4-19)

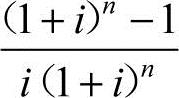

(3)资金回收计算。已知P求A。等额系列资金回收计算是等额系列现值计算的逆运算,故由式(4-18)可得

式中, 称为等额系列资金回收系数,用符号(A/P,i,n)表示,则式(4-20)又可写成

称为等额系列资金回收系数,用符号(A/P,i,n)表示,则式(4-20)又可写成

A=P(A/P,i,n) (4-21)

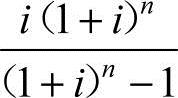

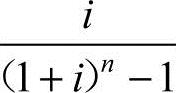

(4)偿债基金计算。已知F求A。偿债基金计算是等额系列终值计算的逆运算,故由式(4-16)可得

式中, 称为等额系列偿债基金系数,用符号(A/F,i,n)表示,则式(4-22)又可写成

称为等额系列偿债基金系数,用符号(A/F,i,n)表示,则式(4-22)又可写成

A=F(A/F,i,n) (4-23)

3.工程经济分析时的注意事项

工程经济分析中,现值比终值使用更为广泛。在工程经济分析时应当注意以下两点:

(1)正确选取折现率。折现率是决定现值大小的一个重要因素,必须根据实际情况灵活选用。

(2)注意现金流量的分布情况

1)从收益角度来看,获得的时间越早,数额越大,其现值就越大。因此,应使建设项目早日投产,早日达到设计生产能力,早获收益,多获收益,才能达到最佳经济效益。

2)从投资角度来看,投资支出的时间越晚、数额越小,其现值就越小。因此,应合理分配各年投资额,在不影响项目正常实施的前提下,尽量减少建设初期投资额,加大建设后期投资比重。

三、名义利率与有效利率

(一)名义利率

名义利率r是指计息周期利率i乘以一个利率周期内的计息周期数m所得的利率周期利率。即

r=im (4-24)

计算名义利率时忽略了前面各期利息再生利息的因素,这与单利的计算相同。通常所说的利率周期利率都是名义利率。

(二)有效利率

有效利率是指资金在计息中所发生的实际利率,包括计息周期有效利率和利率周期有效利率两种情况。

1.计息周期有效利率

2.利率周期有效利率

若用计息周期利率来计算利率周期有效利率,并将利率周期内的利息再生利息因素考虑进去,这时所得的利率周期利率称为利率周期有效利率(又称利率周期实际利率)。

已知利率周期名义利率r,一个利率周期内计息m次,则计息周期利率为i=r/m,在某个利率周期初有资金P,则利率周期终值F的计算式为

利率周期有效利率计算的现金流量图

根据利息的定义可得该利率周期的利息I为

再根据利率的定义可得该利率周期的有效利率ieff为

在名义利率r一定时,每年计息期数m越多,ieff与r相差越大。

真题实战

1.某企业从银行借入1年期的短期借款500万元,年利率12%,按季度计算并支付利息,则每季度需支付利息( )万元。【2012年单选真题】

A.15.00 B.15.15 C.15.69 D.20.00

【答案】A

【解析】本题考查的是复利计算。题目中给定年利率12%,即年名义利率,则可知季度利率为3%,所以,每季度需支付利息为:500×3%=15.00(万元)。

2.影响利率的因素有多种,通常情况下,利率的最高界线是( )。【2013年单选真题】

A.社会最大利润率 B.社会平均利润率

C.社会最大利税率 D.社会平均利税率

【答案】B

【解析】在通常情况下,平均利润率是利率的最高界线。

3.某工程建设期2年,建设单位在建设期第1年初和第2年初分别从银行借入700万元和500万元,年利率8%,按年计息。建设单位在运营期前3年每年末等额偿还贷款本息,则每年应偿还( )万元。【2014年单选真题】

A.452.16 B.487.37 C.526.36 D.760.67

【答案】C

【解析】本题考查等值计算。A=[700×(F/P,8%,2)+500×(F/P,8%,1)]×(A/P,8%,3)=526.36。

4.某企业年初从银行贷款800万元,年名义利率10%,按季度计算并支付利息,则每季度末应支付利息( )万元。【2014年单选真题】

A.19.29 B.20.00 C.20.76 D.26.67

【答案】B

【解析】本题考查的是名义利率。每季度末利息=800×(10%/4)=20万元。预测试题

1.现金流量图可以全面、直观地反映经济系统的资金运动状态,其中现金流量的三大要素包括( )。

A.现金流入的大小、方向和时间点 B.投入现金的额度、时间和回收点

C.现金流量的大小、方向和作用点 D.现金流出的额度、方向和时间点

2.在工程经济分析中,利息是指投资者( )。

A.因通货膨胀而付出的代价 B.使用资金所得的预期收益

C.使用资金的平均利润率 D.占用他人的资金而付出的代价

3.下列关于利息和利率的说法中,不正确的是( )。

A.利息是占用资金所付出的代价 B.利息是衡量资金时间价值的尺度

C.利率的高低取决于平均投资利润率的高低 D.利息能够促进企业加强经济核算

4.某公司向银行借款2000万元,年复利利率为10%。若公司向银行所借的本金和产生的利息均在5年后一次向银行支付,则支付本利和为( )万元。

A.3000 B.3100 C.3222 D.4000

5.某项目建设期为2年,建设期内每年初分别贷款600万元和900万元,年利率为10%。运营期前5年内每年末等额偿还贷款本利,则每年应偿还贷款本利( )万元。

A.343.20 B.395.70 C.411.52 D.452.68

参考答案

恭喜您顺利完成第2周第6天的学习任务!

第2周 第7天 日期:2015年____月____日

学习内容:第四章第二节

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。