(一)利用PDCA循环实现内部控制

合同价款管理是对成本进行管理,通过管理手段实现预期价款支付目标,在预付款、进度款、竣工结算款、质量保证金、最终结清中实现预期的经济目标。由于建设工程是经过多次结算与支付的过程来实现整个工程的价款结算与支付工作,因此合同价款的结算与支付属于多次循环的过程。针对多次循环过程的控制管理,可利用PDCA循环来实现合同价款的控制管理。PDCA循环又称戴明环,是经美国统计学家戴明博士深度研究后提出的。PDCA循环中的P即Plan,表示计划;D即Do,表示执行;C即Check,表示检查;A即Action,表示处理。本轮循环的P阶段基于上一个循环的C阶段和A阶段,而本循环解决了上一循环未解决的问题同时又会有新的问题产生,或有问题仍然未解决需要转入下一轮新的循环中,进行第二次循环。从而不断更新修订,推动质量不断向前发展。

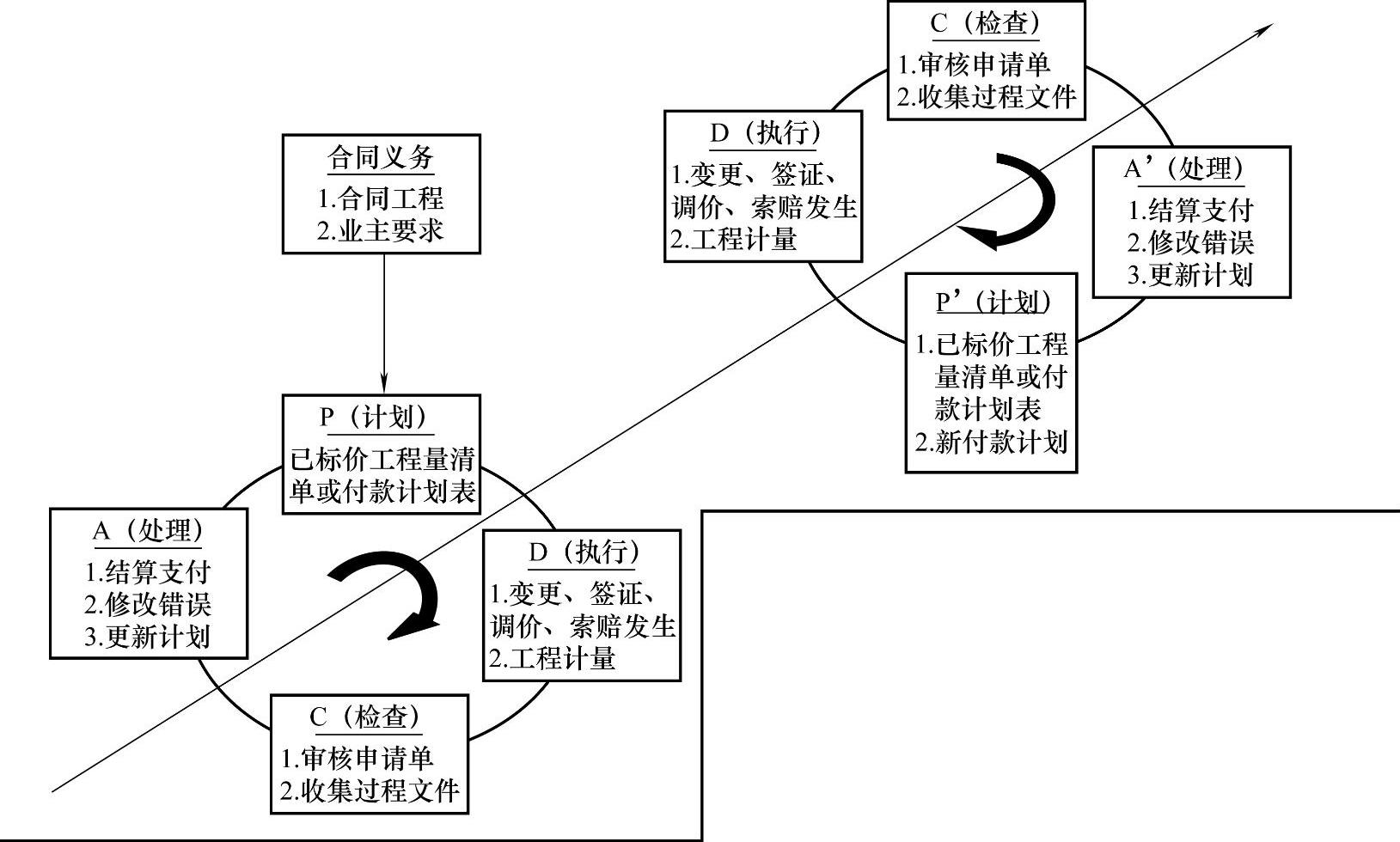

PDCA循环的四个阶段是管理工作的万能定理,合同价款结算与支付是合同管理的核心,PDCA循环四阶段管理符合合同价款控制的运行规律,两者思路相符。利用PDCA循环实现合同价格内部控制如图1-15所示。

图1-15 利用PDCA循环实现合同价格内部控制

根据PDCA循环的四个阶段,以签约合同价为基础,将已标价工程量清单或签约合同价作为P阶段;将期间的工程计量、变更、调价、签证、索赔的发生作为D阶段;将结算时对支付申请资料的审核、与付款计划的对比作为C阶段;将实施新付款计划、修改前期已支付证书中的错误作为A阶段。通过P—D—C—A四个阶段,完成一个周期的合同价款结算支付工作,及时解决结算支付过程中的问题,对下一个周期的工作顺利开展提供帮助。这样,通过合同价格的动态调整,可以有效避免合同价格与预期的偏差过大,实现发包人对投资的控制、承包人对成本的控制。

(二)合同价款结算与支付的内部参与方工作职责

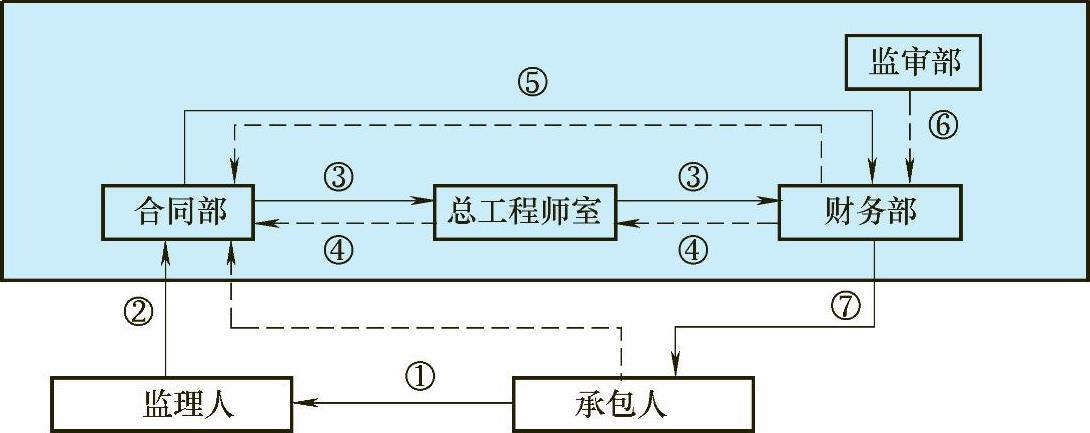

由于合同内容是由发包人和承包人两个组织商定,所以,合同价款管理必须依靠组织层级的内部控制活动来实现。进度款、竣工结算款的审核、确认和支付不仅需要发包人确认,还需要发包人所在组织内部其他部门及人员的确定。因此,分析合同价款结算与支付管理的内部控制时,首先必须明确所涉及的参与方及其部门或机构,且参与方内部工作职责的设定需遵循不相容原则。然后在参与方工作职责分析的基础上来确定价款结算与支付的控制线路。控制线路主要包括四部分内容,即进度流、信息流、资金流、控制主体(部门)。其中,进度流表现为进度审核;信息流表现为监督、监理;资金流的表现形式为付款传递;各个部门间相互制约、相互监督,体现职务不相容思想。

价款结算的编制、审核以及价款的最终支付,参与方的任一单独部门都没有绝对处理权。就发包人而言,通常参与进来的部门包括合同部、财务部、监审部和总工程师室。发包人的合同部与承包人签订合同后,向承包人支付的部门为财务部,符合职务不相容原则。某发包人组织内部控制线路如图1-16所示。

图1-16 某发包人组织内部控制线路

注:①提交;②审核并提交;③审核并提交;④审核后反馈;⑤提交并备案;⑥监督;⑦审批后支付。

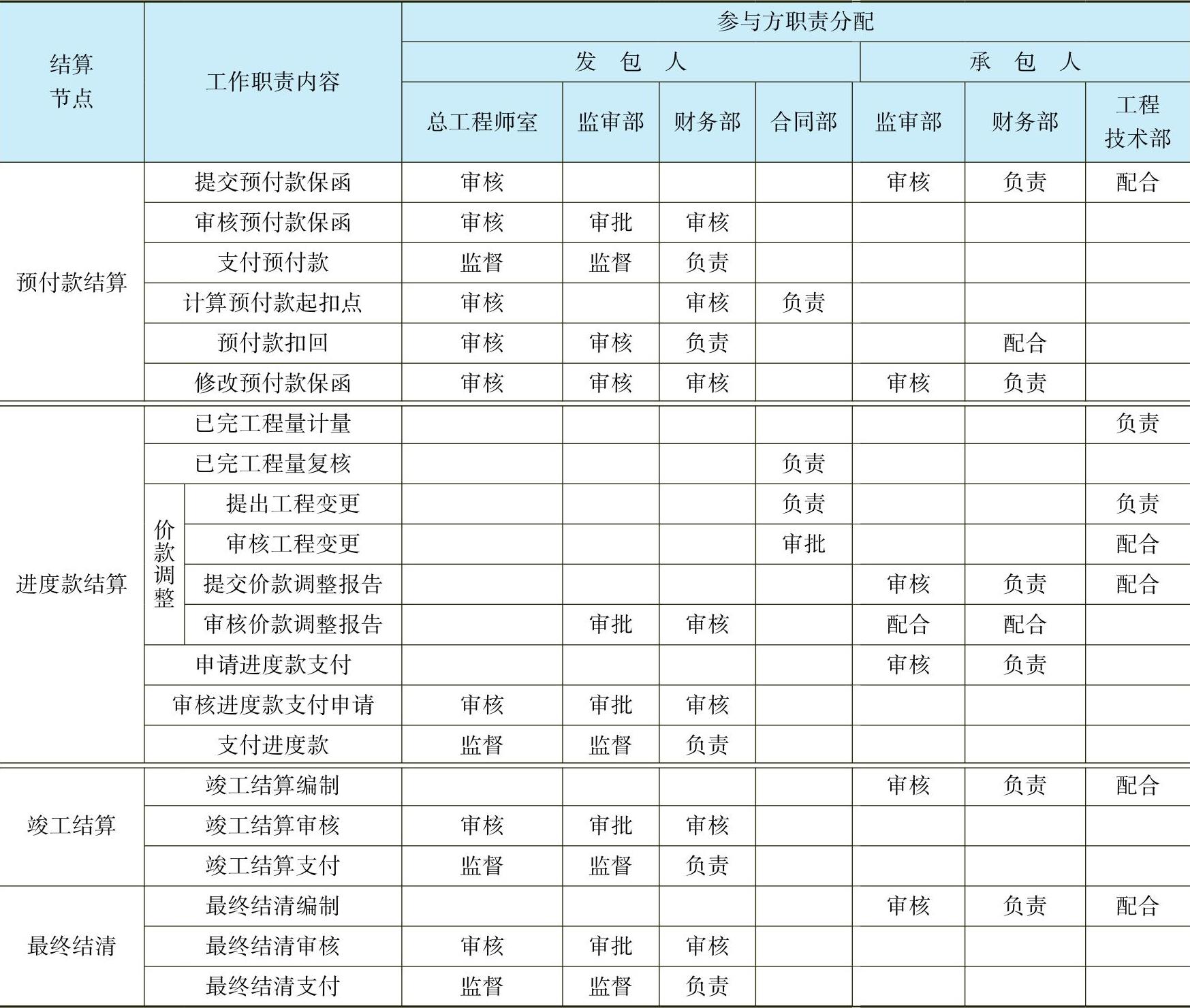

合同价款的每一项结算与支付都是在发包人和承包人的主要参与部门的合作下完成的。发包人的合同部、财务部、监审部以及总工程师室对过程中的每一项传递单进行审核会签,保证结算与支付的正确性。每一参与方的职责分配如表1-6所示。

表1-6 价款结算与支付中发承包人内部参与部门的职责分配

在各结算节点中,承包人的职责可概括为提交价款结算申请和配合价款结算申请审核,发包人的职责主要是审核价款结算申请并实际支付结算价款。发包人的合同部主要对结算中的重要环节,如预付款起扣点计算、已完工程量复核等负责,并监督整个价款结算支付程序;财务部审核各项结算款并支付价款;监审部及总工程师室审核与监督这一系列工作。承包人的工程技术部负责工程结算相关的工程量计量及工程变更工作;财务部负责与价款有关的支付申请和价款调整报告的提交;同时,财务部和工程技术部还需相互配合工作。虽然发承包双方内部参与部门在价款结算与支付管理中职责已大致确定,但其具体管理任务,如价款结算管理介入时点、具体职责内容、管理时限等无统一规定,这就要求实践中的管理人员按照相关合同及自身需要来制定各参与部门的职能。

(三)合同价款结算与支付的控制点分析

合同价款的结算与支付主要表现在施工过程中发包人对承包人的预付及扣回、期中进度款的结算与支付、工程完工后的竣工结算与价款支付、合同解除的价款支付。无论是期中支付、竣工结算与支付还是最终结清与支付,发包人支付给承包人的合同价款都需经过承包人提交支付申请单、发包人审核并签发支付证书和按照规定的具体时限支付合同价款环节。因此,合同价款结算与支付管理的内部控制就是对“单、证、款”的控制。但在不同支付情形下,其关键控制点有所不同。

1.预付款的关键控制点(https://www.xing528.com)

预付款的申请表、支付证书、预付款保函的控制,以其支付时点、支付额度及扣回方式为关键控制点。

1)支付时点控制。发包人财务部需按合同协议约定时间支付预付款,若协议中未约定,则以开工前3天为预付款支付时限。

2)支付额度控制。承包人财务部计算、编制并提交预付款申请单与预付款保函。预付款保函担保金额与预付金额一致,直到预付款完全扣清。发包人财务部在收到预付款申请并通过审查后,足额向承包人支付,并监督预付款使用情况。

3)扣回方式控制。发包人财务部按约定计算起扣点并逐期扣回预付款,承包人财务部根据各期扣回的预付款额度减少预付款保函金额,并保持预付款保函在预付款扣完前一直有效。

2.进度款的关键控制点

进度款支付控制针对工程量和工程计价审核,其关键控制点在于进度款结算时限控制、进度款结算计价控制。

1)进度款结算时限控制。对于当期进度款结算支付,承包人财务部要在规定时限内编制进度款结算支付申请,并提交发包人财务部审查;发包人财务部在规定时限内对进度款结算支付申请进行确认或提出修改意见,逾期未确认或提出修改意见的视为同意,并按进度款结算支付申请数额支付,且作为竣工结算计价依据不予更改。

2)进度款结算计价控制。当期进度款结算计价是由当期完成合同价款和当期发生价款调整两部分组成的,承包人财务部应在上述当期完成合同价款管理流程和价款调整管理流程指导下,将两部分价款计价资料汇总,编制进度款结算支付申请,并提交发包人财务部;发包人财务部根据确认完成的工程量及提交的进度款支付申请支付进度款。

3.竣工结算的关键控制点

竣工结算的关键控制点在于竣工结算支付条件控制、竣工结算计价控制及竣工结算争议控制。

1)竣工结算支付条件控制。竣工结算是实际工程价款形成的最终环节。在竣工结算时,需确保已完工程内容符合合同要求,完成工程试验,保证工程质量。

2)竣工结算计价控制。工程竣工结算计价是在前期已结算支付工程款的基础上进行的,在承包人财务部编制竣工结算报告时依据各前期结算支付资料,保证各计价资料完整且准确;发包人财务部在审查竣工结算报告时,需重点审查竣工结算计价标准的完整性。

3)竣工结算争议控制。发承包双方在办理竣工结算时,若任一方对竣工结算报告或结算资料有异议,则通过争议解决的途径来解决。

4.最终结清的关键控制点

最终结清的关键控制点涉及最终结清时限控制和最终结算争议控制。

1)最终结清时限控制。缺陷责任期终止后,承包人应按照合同约定提交最终结清支付申请,发包人有异议时可要求承包人修正和补充。发包人财务部应在约定的时间内予以核实并支付最终结清款。

2)最终结清争议控制。发承包双方在办理最终结清时,若任一方对最终结清报告或资料有异议,则通过争议解决的途径来解决。例如,发包人未按期最终结清的,承包人可以催告并有权获得延迟支付的利息;最终结清时,承包人被预留的质量保证金不足以抵减发包人工程缺陷修复费的,承包人应承担不足的补偿责任。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。