全生命期成本管理原则,就是在工程造价管理过程中,要以全生命期成本管理理论为指导,既追求一次性建设投资的节省,也要从建设项目的整个生命期的范围来考虑成本的节约,尤其是要考虑工程项目建成后的运营与维护费用。

1.全生命期成本管理的含义

全生命期成本(LCC)管理理论是一种实现工程项目全生命期,包括建设前期、建设期、使用期和拆除期等阶段总成本最小化的理论体系。它是工程项目投资决策的重要分析工具,也是指导工程项目设计的重要思想和手段。从“实现工程项目全生命期总成本的最小化”出发,去考虑项目的成本和价值问题,指导建设项目投资决策、规划和建筑设计方案的选择以及施工组织方案的选择。追求全生命期成本的最小化,就可以在项目功能和产出不变的情况下,实现项目价值的最大化。

日本东京大学AGS(研究全生命期模式的组织)对全世界各种产业进行了关于全生命期模式的测算,结果见表2-2。这一研究成果表明,建设期投入的小量增加,可以使后期的投入成几何倍数的减少,从而大幅降低全生命期的成本。

表2-2 全生命期成本比较

一般地,项目运营维护成本要远远大于其建设成本。英国皇家工程研究院的一份报告指出,以现存30年的办公建筑为例,建设成本、维护成本、运行成本之间的比例关系是1∶5∶200,美国也有类似的报告。

2.全生命期成本的构成(https://www.xing528.com)

一般认为,工程项目全生命期成本不仅包括资金意义上的成本,还包括环境成本和社会成本。通常在项目决策时往往对货币化的资金成本格外关注,而对于建设项目的环境和社会成本,由于主、客观等多方原因,加之难以定量体现为货币值,重视不够,这给项目决策带来很大的难度。

工程项目全生命期资金成本,即经济成本,是指工程项目从构思、建成投入使用,直到工程生命终结全过程所发生的一切可以直接体现为资金耗费的投入总和,包括建设成本、运营成本和拆除成本。从某种意义上说,建设项目的建设成本与运营成本之间存在着此消彼长的关系。

3.全生命期成本管理的重点

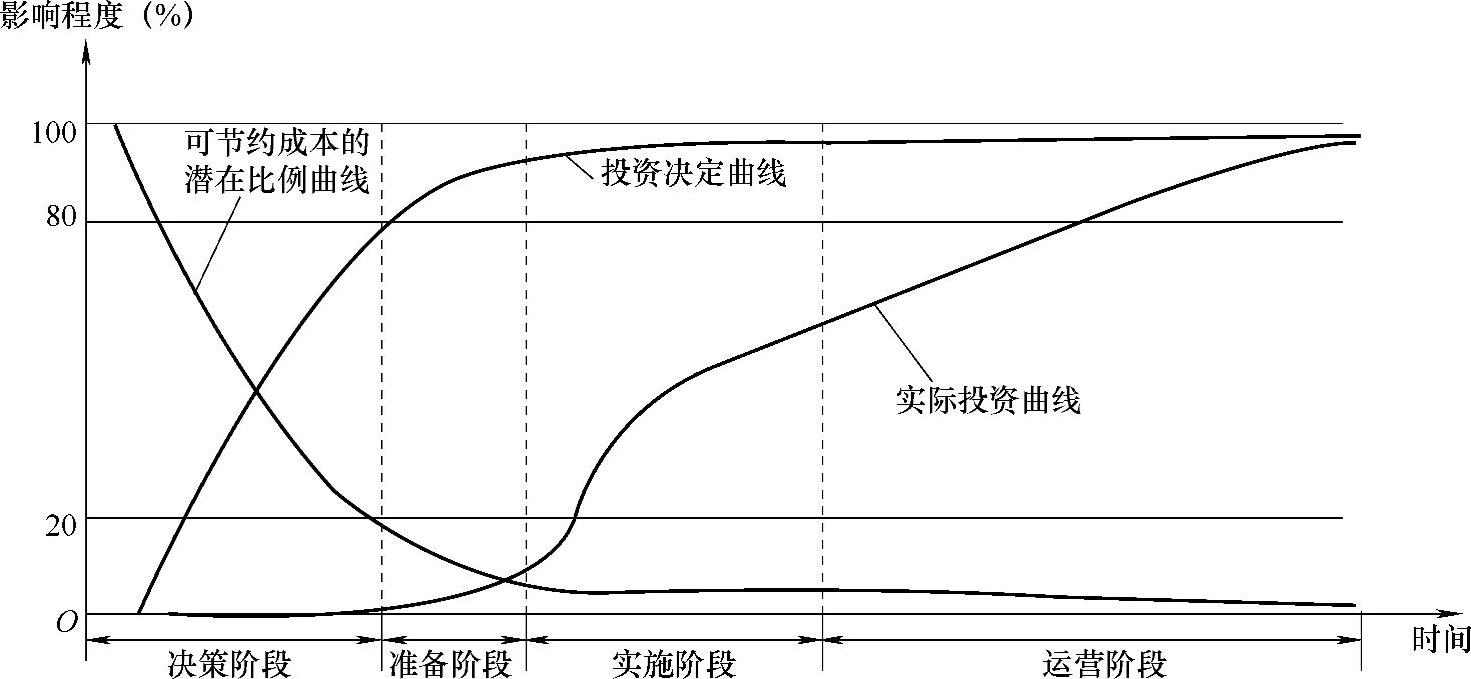

在工程项目全生命期的各个阶段,都要以全生命期费用最小化为目标,实施有针对性的管理,同时,要遵循项目全生命期各阶段成本节约的可能性与投入项目的成本比例的客观规律(见图2-10),重点做好影响最大的建设的前期决策阶段和设计阶段的管理工作。

图2-10 工程项目全生命期各阶段对投资的影响

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。