1.工程计价的核心内容

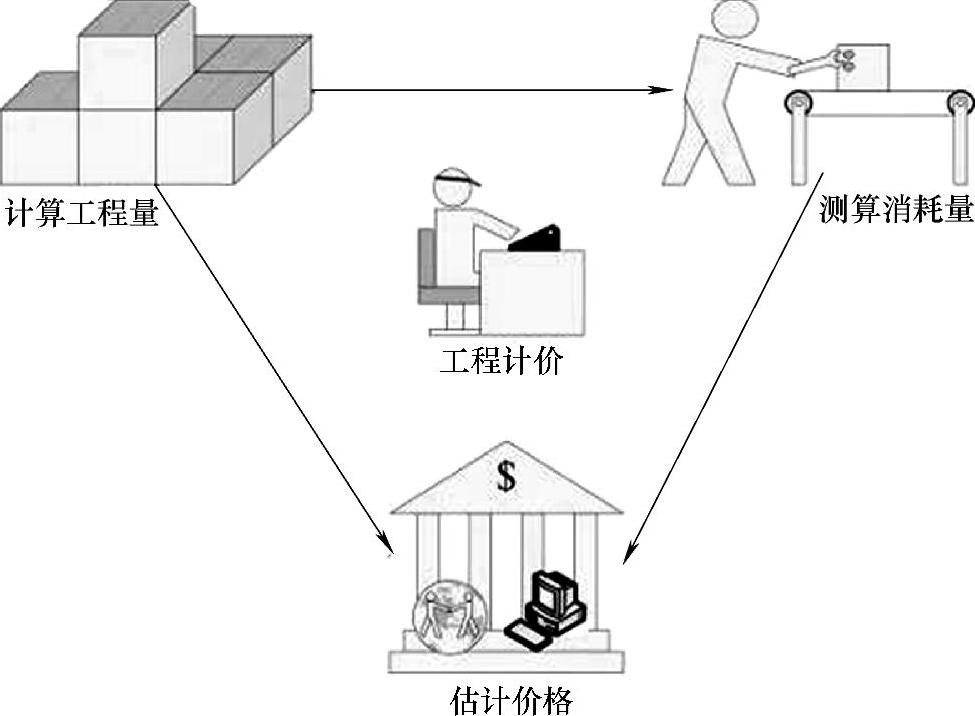

工程计价的主要工作就是把发包人的需求表达为建设项目的指标和数据,其核心内容是:计算工程量(简称算量)、测算消耗量(简称测耗)、估计价格(简称估价),其关系如图2-14所示。

计算工程量,是用规定的“语言”来分解(切块)并定量描述工程技术文件、环境条件与施工方案、建设单位的其他需求及合同条件,给出各分项的度量统计数量。它反映拟建工程的全部内容及为实现这些工作内容而进行的其他工作。工程量是指以物理计量单位或自然计量单位所表示的建设规模、建筑工程的建筑面积、分部分项工程项目及措施项目的数量。

图2-14 工程计价的核心内容

测算消耗量,是根据历史数据或个人经验计算出对应的各分项或整个项目所需要耗费的人工工日、材料及施工机械台班等资源的数量。它是完成项目所必需的。资源消耗量与工程量存在着一定的统计关系。历史数据在资源消耗量的测算中是极为重要的。在我国的现阶段,可用的历史数据主要是各种工程定额和类似工程的计价文件。

估计价格,是根据计算工程量、资源消耗量、现实或规定时间的资源的市场价格(单价)及其他依据计算出对应分项或整个工程的工程造价。按照我国目前的规定,工程交易价格在构成上包括人工费、材料费、施工机具使用费(这三项之和简称为工程直接费)、企业管理费、利润、规费和税金。工程直接费估算是重点内容。项目工程直接费估算是根据WBS(工作分解结构)自下而上进行的。项目的工程直接费估算需要得到WBS每一个单独部分的资源消耗量,还需要大量、可靠的市场价格信息来支持。

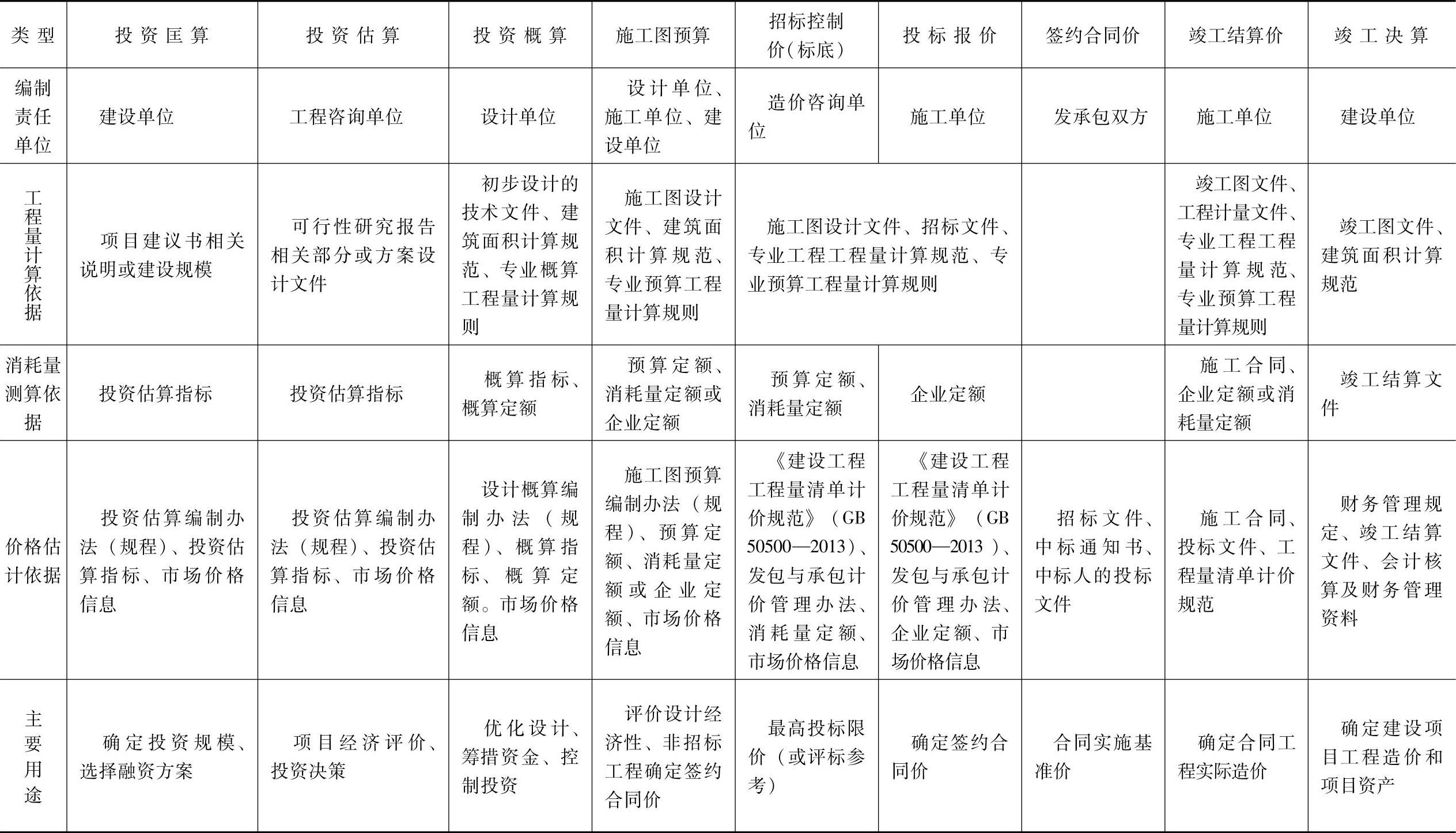

2.主要工程计价类型的相关内容

主要工程计价类型的算量、测耗、估价等相关内容对比见表2-3。

3.工程计价的一般过程

工程计价一般分准备、编制和收尾三个阶段。

准备阶段主要包括:收集基础资料、熟悉建设单位的要求、熟悉计价规定、熟悉技术资料、熟悉区域及现场情况、熟悉或确定施工方案、熟悉工程量计算与计价资料、与有关单位或人员沟通等环节。

编制阶段,根据工作内容不同,包括的工作环节有所区别。(https://www.xing528.com)

编制工程量清单的主要环节有:确定工作分解结构、计算工程量、描述项目特征、编写说明和封面。

编制计价文件的主要环节有:确定费用分解结构、确定工作分解结构、计算工程量、询价、计价、编写说明和封面等。

表2-3 不同类型的工程计价内容比较

收尾阶段主要环节包括:复核、签署、装订、归档等。

4.工程计价的原则

根据国内外工程计价实践,工程计价的基本指导原则一般应当包括:合法原则、客观原则、足额原则和时效原则。

合法原则,是指工程计价应符合国家法律、法规、规章的规定。

客观原则。所谓客观,就是实事求是、遵循价值规律。就是要以市场交易价格为前提,以实现确定的技术方案、建设方案为基础,不明显偏离类似项目正常价。

足额原则。足额就是资金打足。要以现时管理方式、管理水平和地区正常经济形势为假设,预测工程建设所需的全部资金。同时不论是发包人的工程计价还是承包人的工程计价都应当充分考虑项目实施的市场风险,打足风险费用。

时效原则,就是工程计价结论只反映规定时间、特定条件下的正常价格。要求静态测算值反映确定时点的合理价,即以某一基准年、月的建设要素价格为依据预测的造价瞬时值。同时,要求动态测算值反映按规定时间、预计变动因素影响下建成时的最终价,即动态测算值是特定条件下,完成建设项目所预计货币需要量的总和。这里,规定时间主要指建设进度与建设工期。这里所说的预计变动因素,主要包括设计变更、贷款利息、物价水平等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。