三、我国财政政策与循环经济指标的实证分析

发展循环经济在我国存在的诸多问题需要政府的财政政策加以解决,具体来讲可以从财政支出和税收两个方面来影响循环经济。

首先,要加大财政投资力度。从循环经济发展相对较快的发达国家的成功经验来看,环境保护与污染治理需要大量的资金,需要政府部门给予方方面面的鼓励与支持。就我国的情况来看,要实现经济系统与自然生态系统的物质循环过程协调发展,促进资源的循环利用,改变传统的粗放型经济增长模式,形成“资源—产品—再生资源”的循环经济发展模式,也在需要财政投资上不断加大力度。

其次,要进一步完善资源税。资源税具有自身的特殊性,其设立是为了保护有限资源,所以其征收对象是滥用资源的企业。资源使用量不同,采用的税率也不同。这样,对于那些需要大量使用自然资源的企业而言,负担将会增加,处于停产的境地,行为也不得不被约束。

据此可以建立如下影响循环经济的函数模型:

Y=β0+β1x1+β2x2+μ

其中Y为循环经济指数,x1为环保支出额,x2为资源税总额。

为保证表3-17中的数据处于同一数量级,对其进行了对数化处理,这样不改变变量间潜在可能的协整关系。

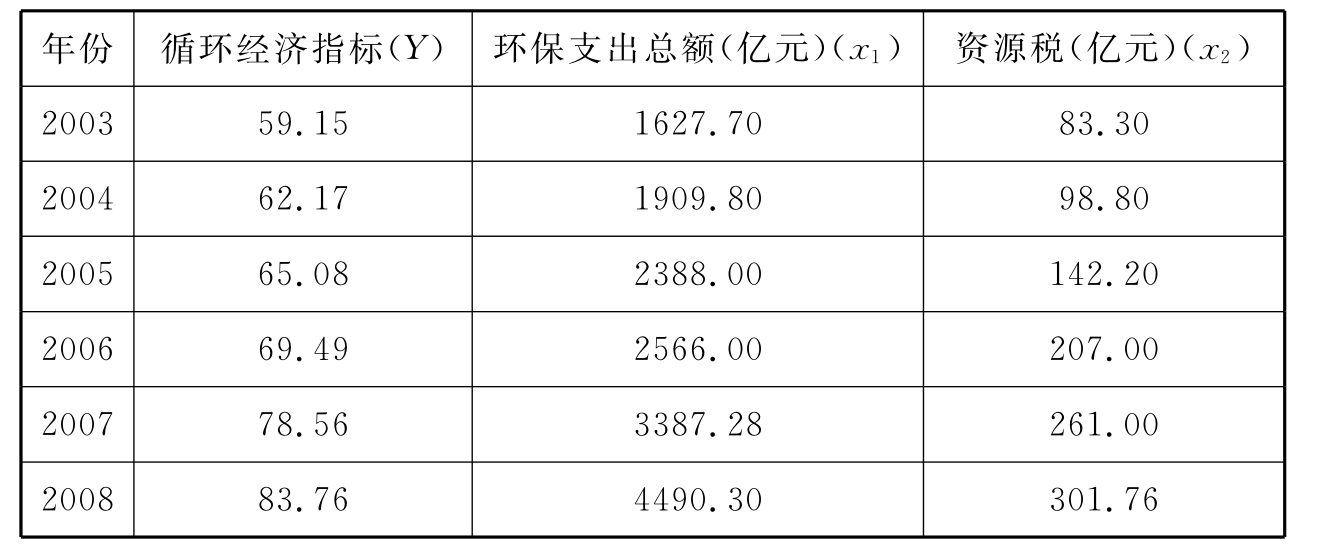

表3-17 循环经济指标财政分析

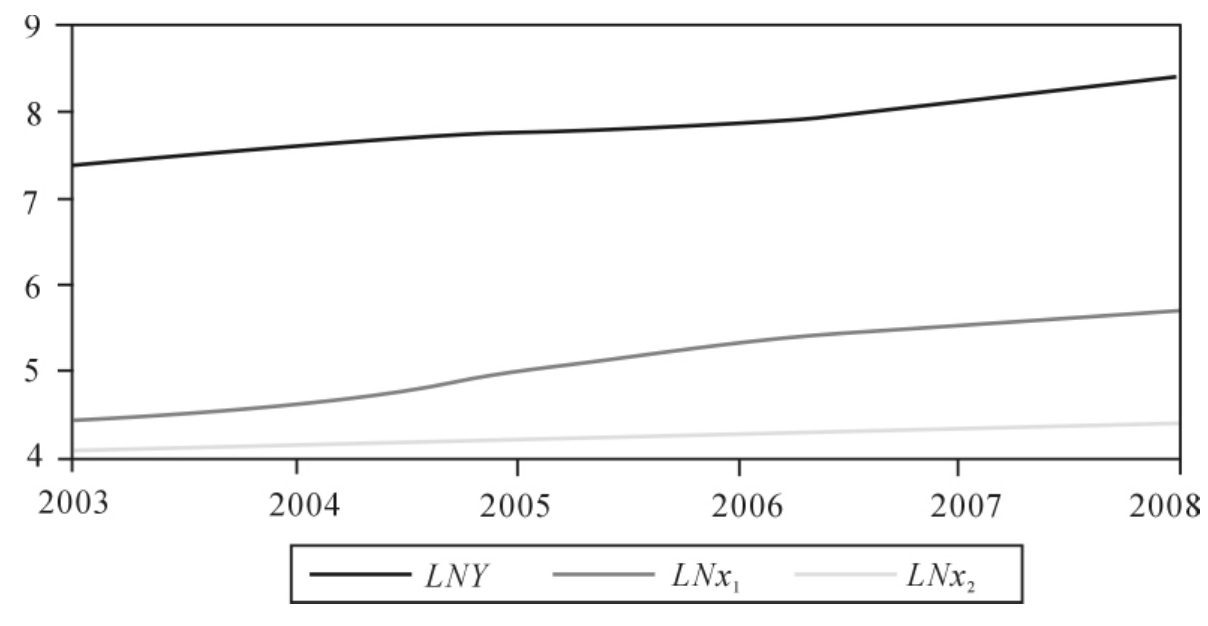

从图3-1可以看出循环经济指数与财政支出额和资源税趋势变动相同的,为避免直接进行OLS回归产生的“伪回归”,需要进行平稳性检验和协整检验。

图3-1

(一)平稳性检验

关于时间序列的平稳性检验,就是通过检验单位根的存在与否来判断其平稳性。常用的单位根检验方法是ADF(Augmented Dickey-Fuller)检验。ADF检验可以用于以下三种类型的单位根检验:

第一种类型:不带截距项和不带时间趋势项的P阶自回归方程

![]()

第二种类型:带截距项和不带时间趋势项的P阶自回归方程

![]()

第三种类型:带截距和带时间趋势项的P阶自回归方程

![]()

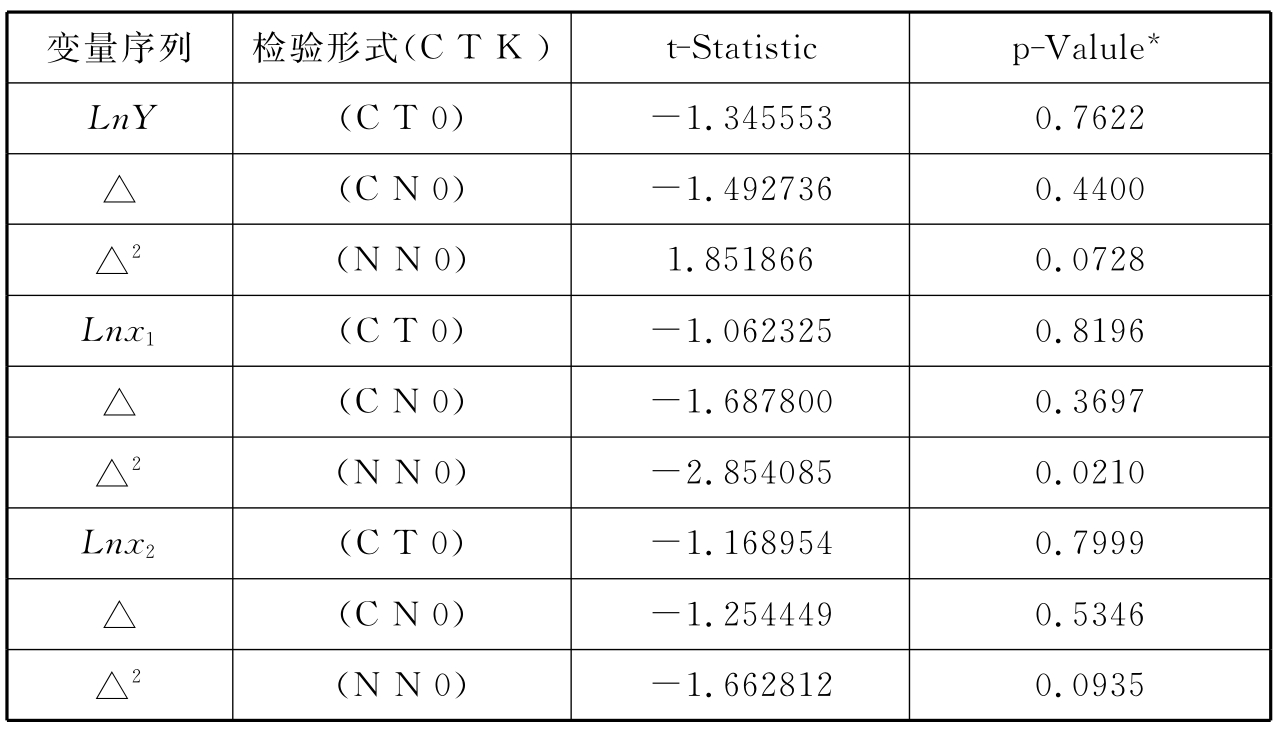

根据ADF单位根检验原理对这三个时间序列检验结果如下:

表3-18 LnY,Lnx1,Lnx2的单位根检验

注:*MacKinnon(1996)one-sided p-values.t统计量及伴随概率是根据AIC信息标准计算得到,其中检验形式(C,T,K)分别表示单位根检验方程包括常数项、时间趋势项和滞后阶数,△表示差分算子。(https://www.xing528.com)

从上表的ADF单位根检验可以看出这三个时间序列变量是非平稳的,都为二阶单整序列,即I(2),这样的话,他们之间就有了协整关系的可能,因此在进行协整检验来判断他们之间存在的协整性质。

(二)协整检验

检验变量间协整关系的方法主要有Engel-Granger(简称E-G)两步法和Johansen检验,这两种方法各有侧重,前者从协整的原理出发,思路清晰,方法简便,运用较为普遍;后者多用于VAR模型中。对于本文的模型形式,采用Engel-Granger两步法比较理想。

E-G两步法运用的前提是欲检验的变量是同阶单整时间序列。具体到本文,通过上表中的ADF检验已知各变量序列为I(2),因此可做协整分析它们的长期均衡关系。E-G两步法思路是:第一步称之为协整回归,即假定两变量,如Yt和Xt,存在长期关系Yt=α+bXt+μt,并用OLS法对该关系模型进行估计。第二步,用ADF检验由协整回归得到的残差序列 的平稳性,即检验

的平稳性,即检验

![]()

以及使用适当的显著性水平或临界值检验H0:φ=0,H1:φ<0。换句话说就是检验原假设下残差序列 是非平稳的。

是非平稳的。

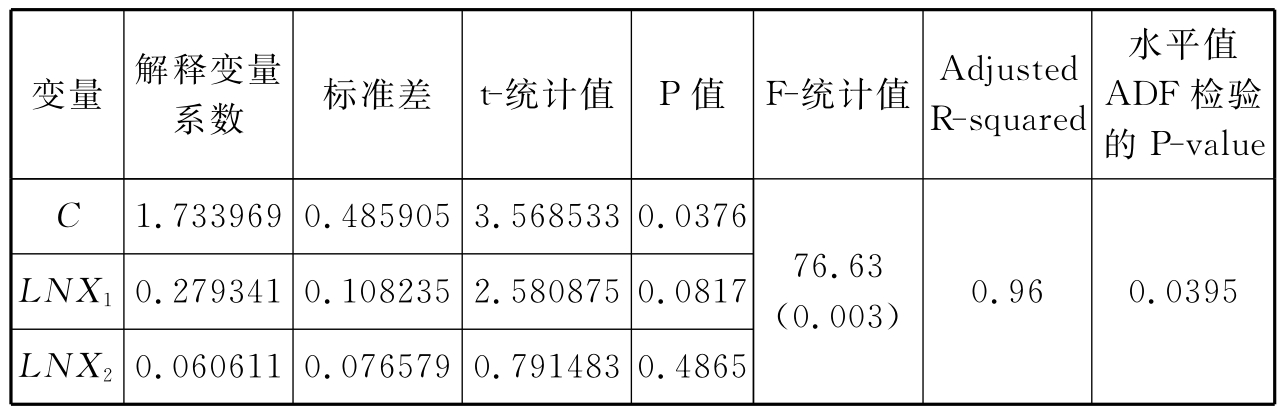

因此我们首先对式(1)的变量对数化后采用最小二乘法(OLS)回归,回归结果见表3-19。

表3-19 E-G两步法实证结果

从表3-19的实证结果看,LnY,Lnx1,Lnx2之间存在着长期均衡的协整关系,回归的调整可决系数为0.96,表明Lnx1,Lnx2能够在96%的解释LnY,且从解释变量的系数符号看符合预期的,即增加财政环保支出与资源税的财政政策对循环经济有正效应。但是从各自的t检验看到资源税的效应并不显著。从现实财税政策实践来看,不能贸然得出资源税对循环经济的发展没有影响,原因可能是我国资源税的计税方法和征管方面存在一些弊端和问题。

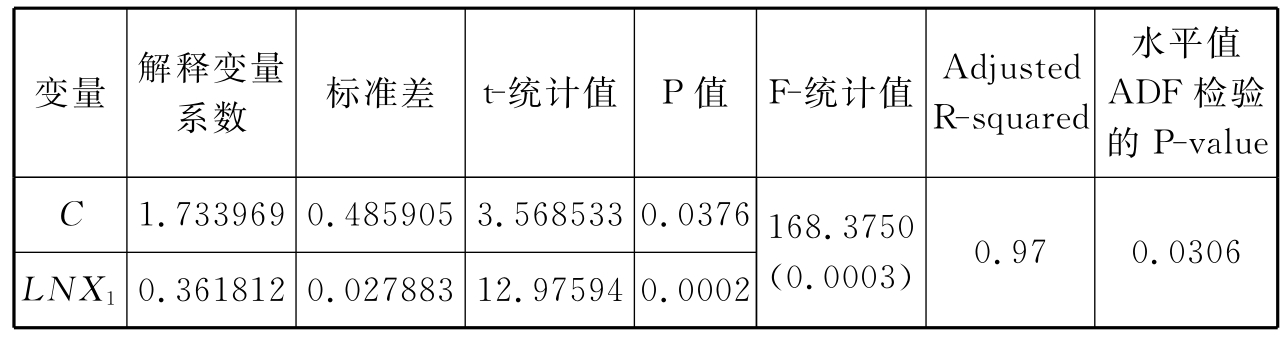

但就本部分的计量分析角度来看,可以剔除资源税的部分重新对LnY和Lnx1进行回归估计,估计结果如下:

从表3-20的实证结果看出,LnY和Lnx1之间存在着长期均衡的协整关系。回归结果通过整体显著性检验(F检验)和变量显著性检验(t检验)。同时结果还表明财政环保支出对循环经济的支出弹性为0.36,即财政环保支出每变动1%,循环经济指数相应变动0.36%。

表3-20 剔除Lnx2后的回归及协整检验结果

从以上的分析可以得出的结论是财政的环保支出对循环经济影响显著,这也就告诉我们在市场经济条件下,虽然市场经济体制是发展循环经济的良好土壤,但在市场中参与经济活动的主体将环境问题作为外部因素,他们所考虑的重点仅仅在于通过利用现存的资源和环境来谋求利润的最大化,而把由此所应起的资源消耗、环境污染等负面作用排除在市场经济主体经营决策的之外。另一方面资源消耗和环境成本又很难实现内部化,导致了很多地区为了实现经济的迅速发展而采取了各种以破坏生态环境、消耗能源为代价的短期行为。在发展循环经济过程中所需要解决的提供公共产品、矫正市场的不完全,保证代际公平等一系列问题,都无法靠市场机制来解决。可以说,市场机制的自发作用在维护生态环境和减少资源消耗等方面“束手无策”,在发展循环经济领域存在着很多“市场失灵”的问题。这就需要政府的介入,需要政府实施有效的财政政策来支持循环经济的进行。

当然,在当前财力有限的情况下,可以优先发展有利于循环经济发展的配套公共设施建设,如建立通畅的交通运输体系,安全可靠的水利设施体系,有力的能源供应体系和有效的污染处理系统,为我国发展循环经济提供一个良好的基础。但从长远来看,应该逐步建立起政府环保投资机制,确定在一定时期内环保投入占总财政支出的比例,将一定的财力用于支持循环经济的发展。另外,我国各级政府还应该建立起专门用于发展循环经济的专项资金,用来支持循环经济领域新产品、新技术、新工艺等的研发、使用和推广等。

【注释】

[1]马中、王耀先、吴健:《建立环境财政体系,增加环保投入是落实国务院(决定)的关键》,《中国环境报》2006年9月7日。

[2]朱顺河:《环境保护财政政策存在的问题及建议》,《集团经济研究》2006年第9期。

[3]蔡林:《我国垃圾污染及综合利用财税政策调整问题》,《环境经济》2003年第6期。

[4]国家税务总局:《税收统计(2000—2006)》,国家税务总局网。

[5]国家税务总局:《税收统计(2000—2006)》,国家税务总局网。

[6]梁劲、田发、周琛影:《促进生态环境可持续发展的财税政策选择》,《现代财经》2003年第7期。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。