四、模型筛选

(一)面板数据模型分类

日常的研究中经常采用面板数据模型对宏观经济进行分析和研究。而且由于面板数据模型提供了更多的样本点,改善了参数估计的有效性。面板数据模型表述如下:

yit=αit+βit xit+uit i=1,2,…,N;t=1,2,…,T

xit=(x1it,x2it,…,xkit),为解释变量向量,βit=(β1it,β2it,…,βkit),为参数向量,k表示解释变量的个数,T表示时期数,N代表横截面个数。随机扰动项uit相互独立,且满足零均值、均方差性质。面板数据模型一般形式包括以下3种:

(1)不变系数模型

![]()

在不变系数模型中,截距项αi和向量β均相同,β为k×1维系数向量。说明在个体成员上既无个体影响也没有结构变化。对于该模型,利用普通最小二乘法便可求出参数。

(2)变截距模型的方程回归形式可以写成

![]()

在变截距模型中,截距项αi不同而向量β相同。假设在个体成员上存在个体影响而无结构变化,并且个体影响可以用截距项αi(i=1,2,…,N)的差别来说明。

(3)变系数模型的方程回归形式可以写成

![]()

在该模型中,假设既存在个体影响,又存在结构变化,即在允许个体影响有变化的截距项αi(i=1,2,…,N)同时还允许向量βi(i=1,2,…,N)依个体成员的不同而变化,用以说明个体成员之间的结构变化,称该模型为变系数模型。

(二)模型形式设定假设

运用面板数据模型进行计量分析时,如果模型形式选择错误,将导致计量结果出现偏差。因此,建立面板数据模型之前要进行模型筛选,即检验样本数据究竟符合上述3种形式的哪一种,从而避免模型的错误选择。即检验被解释变量yit的参数αi和βi是否对所有个体截面都相同。检验方法如下:

H1:β1=β2=…=βN

H2:α1=α2=…=αN,

β1=β2=…=βN(https://www.xing528.com)

(1)如果接受假设H 2则可认为样本数据模型为不变系数模型,符合模型(4‐1)。

(2)如果拒绝假设H2,则需继续检验假设H1。如果接受假设H1,则认为样本数据符合模型(4‐2),反之,则认为样本数据为变系数模型,符合模型(4‐3)。

构造如下所示的检验统计量:

式中,S1、S2、S3分别代表模型(4‐1)、(4‐2)、(4‐3)的残差平方和。若计算所得到的统计量F2的值小于给定置信度下的相应临界值,则拒绝假设H2,继续检验假设H1,反之,则认为样本数据符合模型(4‐1)

若计算所得到的统计量F 1的值不小于给定置信度下的相应临界值,则拒绝假设H1,用模型(4‐3)拟合样本,反之,则认为样本数据符合模型(4‐2)。

根据对个体影响处理形式的不同,还有固定影响模型和随机影响模型两种,在确定固定影响还是随机影响时,一般的方法是:先建立随机影响的模型,然后检验该模型是否满足个体影响与解释变量不相关的假设,如果满足就将模型确定为随机影响的形式,反之则将模型确定为固定影响的形式。

检验方法:

在实证分析中通常采用Hausman检验方法来判断是采用固定效应模型还是随机效应模型。检验原假设为(H)所用检验统计量为:

H=(b-β)′∑-1(b-β)

式中,b为固定效应模型估计的参数值,β为随机效应模型估计的参数值,∑为采用固定效应模型和随机效应模型得到的参数值的协方差矩阵之差阵。在原假设成立的条件下,统计量H服从自由度为k的x2分布,k为解释变量的个数。

比较H值与x 2分布的临界值,H值较小应该选择随机效应模型,反之则采用固定效应模型。

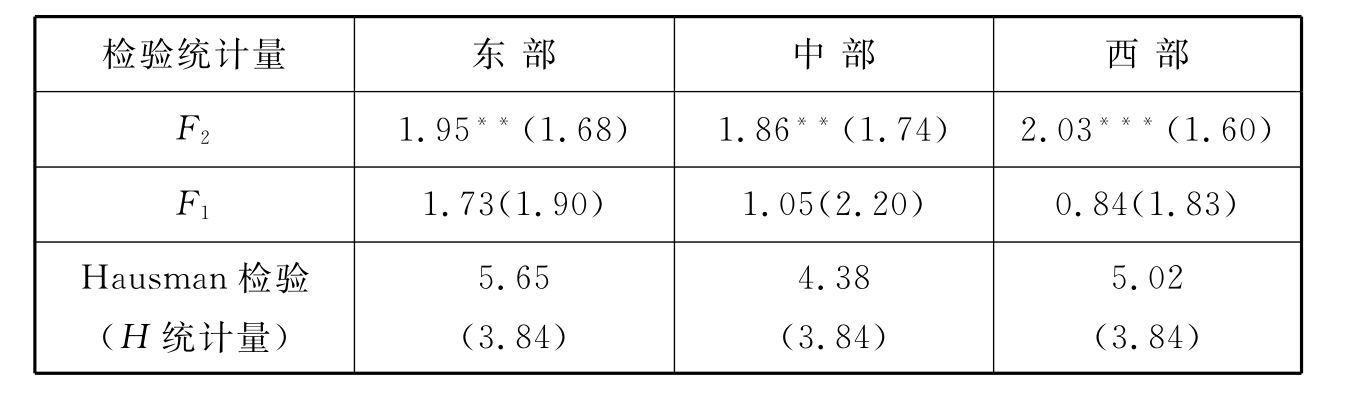

统计量F2和F1分别由以上公式计算得出,括号内数字为统计量的临界值,“**”和“***”分别表示在5%和10%的显著水平下拒绝原假设。

从表4‐3中可以看出,东部、中部和西部地区外资产业结构效应模型的F 2均在5%或10%的显著水平下显著,各模型的F1却均小于相应临界值,可见,对3个地区进行模型形式筛选均拒绝假设H2而接受假设H1,说明东部、中部和西部地区的外资产业结构效应模型均应采用变截距形式。

表4‐3 东部、中部和西部外资产业结构效应模型形式设定检验结果

同时从3个模型的Hausman检验中可知,3个模型的H统计量均大于临界值,这说明应该将3个地区的外资产业结构效应模型中的个体影响确定为固定影响形式,即分别建立东部、中部和西部外资产业结构效应的固定效应影响模型。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。