在微观层面研究企业环境保护投入的问题,首先需要对企业的环境保护投入范围进行界定。但对于不同主体的环保投资权尚未准确界定和落实,即哪些投入属于政府承担,哪些投入归属企业承担,缺乏明确的界定,因此目前无论是理论界还是实务界对企业环保投入范围的界定缺乏统一的标准。理论界对企业环保投入范围的探讨,主要从环境会计角度,围绕企业环境成本与环境资产的确定展开,因为企业的环境保护投入会因为会计确认标准的不同而被资本化或费用化。它主要由环境成本与环境资产组成。

1.企业环境成本的确认原则

许家林教授指出,在权责发生制下,对环境成本的确认,必须满足以下两个原则:第一,导致环境成本的事项确已发生,即支出能导致企业资产的减少或负债的增加,且该项支出与环境相关;第二,环境成本的金额能够可靠估计。他还指出,由于环境成本具有不同于企业其他成本的特征,因此应该全面认识环境成本的固有特征。由此他提出了企业环境成本的三个特征:第一,可追溯性,即企业行为导致的环境问题,企业应对其负有可追溯的历史责任。通俗地讲即为“谁污染谁负责”。第二,相关性,即企业对供应链上下游的其他责任方造成的环境问题负有相关责任。第三,递增性。随着工业的发展,企业环境成本逐年递增(许家林等,2006)。在具体确认方法上,目前我国主要有两种方式:第一,以法律法规为原则的确认,即企业为了达到法律法规的环境标准而发生的费用。比如环境质量标准、污染排放标准等。第二,企业自主进行确认,即企业根据自身在进行环境保护时所发生的费用进行环保确认。

2.企业环境成本的定义

由于不同国家、不同会计职业组织或机构考虑问题的出发点不同,各国环境会计适用环境的不同,各国对于企业环境成本的定义也存在差异。

联合国国际会计和报告标准政府间专家组(ISAR)指出,企业环境成本是本着对环境负责的原则,企业为运营活动中对环境造成的污染进行治理而发生的一系列支出,以及企业为实现环境目标、环保法律法规的要求而发生的其他支出。

加拿大特许会计师协会(CICA)认为,企业环境成本是企业采取环境保护措施的支出和企业因污染导致周围环境损失的支出。其中,采取环境保护措施的支出包括企业为预防、保护和修复对环境造成的污染而采取的相关行动所发生的支出;环境损失支出主要包括企业因未遵守环保法律法规而接受的处罚、企业因环境污染而支付给相关受损者的赔偿金等。

日本环境保护部(Japan Environment Agency)2002年颁布的《环境会计指南》(Developing an Environmental Accounting Systems)指出,企业环境成本是指用于防止、控制或者避免环境负荷的产生,消除环境影响,对引起的环境危害进行补救或是有助于以上工作得以进行的投资和费用,以货币单位计量。日本环境保护部给环境成本下的定义中不包括由企业生产的环境负荷而带给不相关第三者的负担(农产品污染、渔业污染、空气污染等)。

国内许多学者也给出了企业环境成本的定义,其中比较有代表性的有以下几种:郭道扬教授(1999)指出企业环境成本是以保护生态为目的,充分考虑产品生产对环境带来的外部性影响,按照所测定的人力劳动耗费和自然资源耗费标准对产品投入进行计量,并列出必需的资源耗费和环境治理补偿费用,发生的这些资源耗费与环境治理补偿费用就是环境成本。乔世震(2002)指出环境成本是与企业环境活动有关的责任成本。罗国民(1997)认为企业环境成本是企业生产过程中所耗用的生态资源的价值。

3.企业环境成本包含的内容

环境成本的构成及分类是对环境成本准确确认与计量的前提,由于确认及分类标准的不同,不同组织机构对环境成本内容的划定存在差异。

White和Savage(1995)将环境成本分为内部成本与外部成本两类。内部成本指在利润表中已有,并会受到目前及未来法令法规和市场状况影响的成本,主要包括废弃物处理、空气排放控制系统的购买与维修、受环境绩效影响的物价变动等。外部成本包括企业为达到现行法令法规而付出的成本,如企业为达到政府对空气污染物排放标准而付出的成本。

Bailey(1991)将环境成本分为四大类:作业成本(Usual Costs and Operating Costs),指与环保产品直接有关的成本,包括厂房建设、设备、原料、人工与能源成本等。隐含的法规成本(Hidden Regulatory Costs),指遵守政府环保法令法规所需的成本,包括申报、披露、许可、监督、测试、训练与检查的成本。或有负债成本(Contingent Liability Costs),包含违反法令法规而产生的罚金,对企业环境污染造成的损失等的诉讼、判决与解决的成本。这三类成本都需要经过估算,而且要注意发生可能性与金额的低估。无形成本(Less Tangible Costs),指借着减少、减低污染物与消费者对环境产品需求的增加,企业可以透过改善与消费者、职工的关系及企业形象,达到增加收入、减少支出的目的。如果一个企业能将其环境保护目的与企业目标相结合,则所有节省的支出可与或有负债成本相抵消。

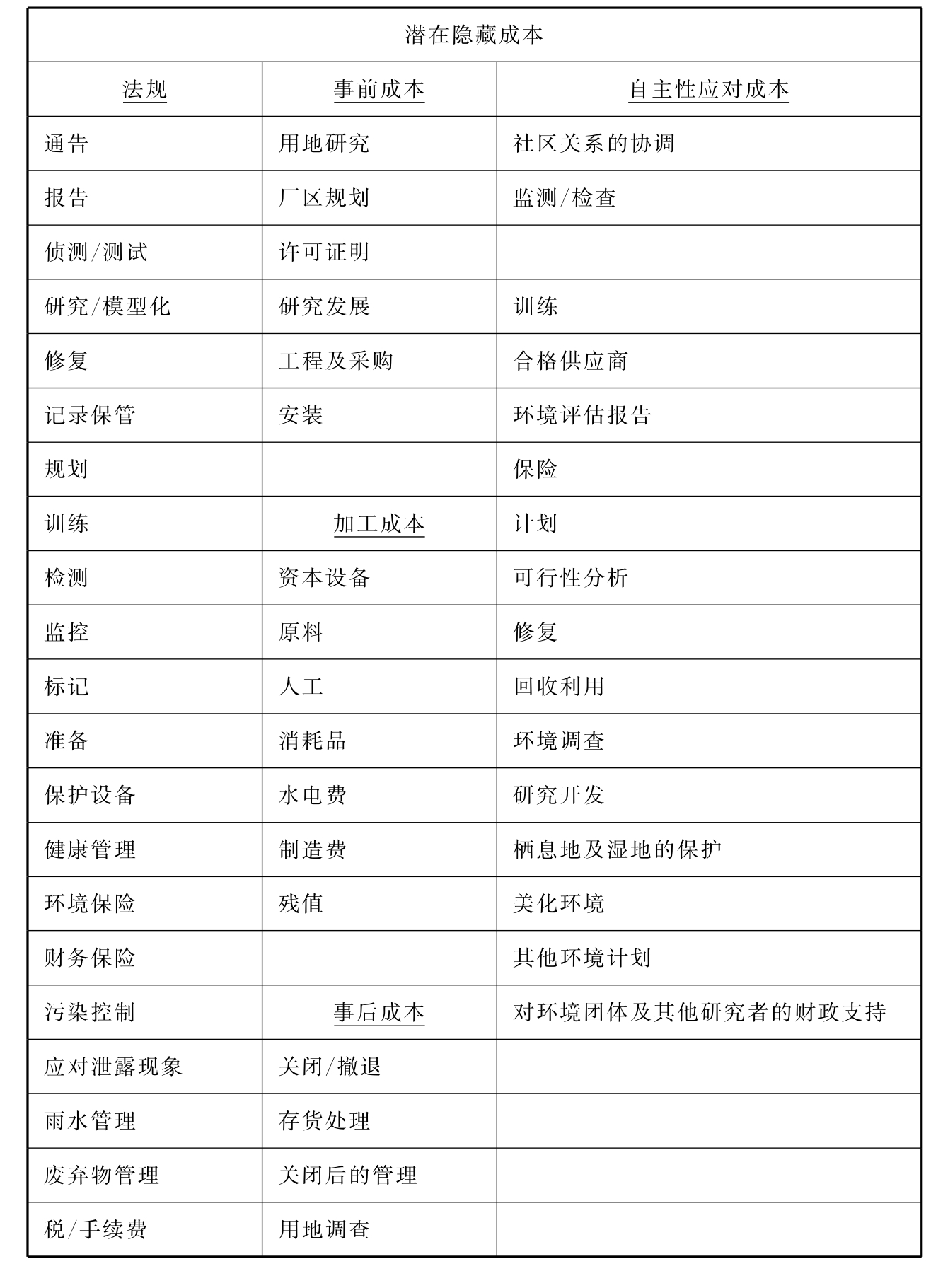

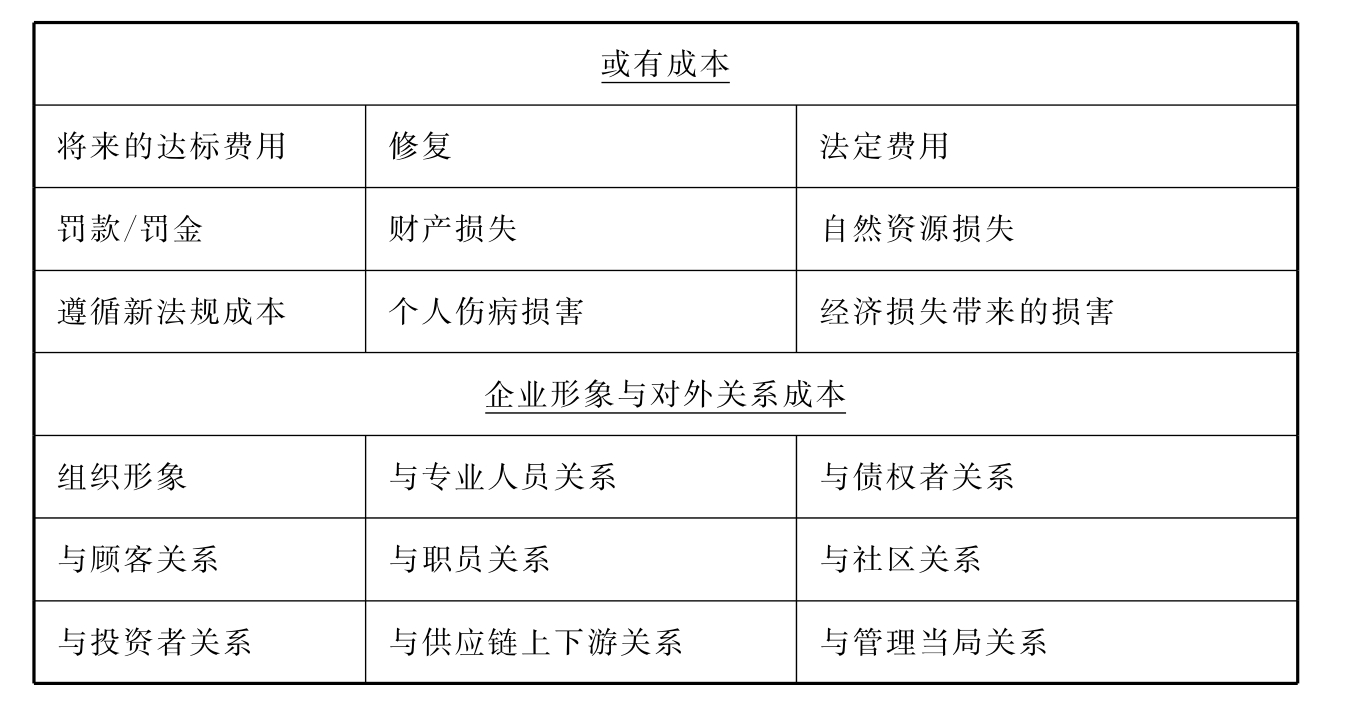

美国环境保护署(United States Environmental Protection Agency)1995年环境计划的环境会计专案(Design for the Envi-ronment Program,Environmental Accounting Project)所作的报告--《作为经营管理工具的环境会计入门:基本概念和用语》(An Introduction to Environmental Accounting as a Business Management Tool:Key Concept and Terms)认为,企业的环境成本主要由三大部分构成:潜在隐藏成本、或有成本和对外形象成本(Relationship/Image Cost Consumer,Community and NGO Relations)。其中对外形象成本指有些环境成本很难具体化,因为较不容易观测与计量,而是与客户、员工及社区的认知有关。这些成本包括组织形象、员工关系、供应链上下游关系及社区关系等公开成本。具体划分标准见表2-1。

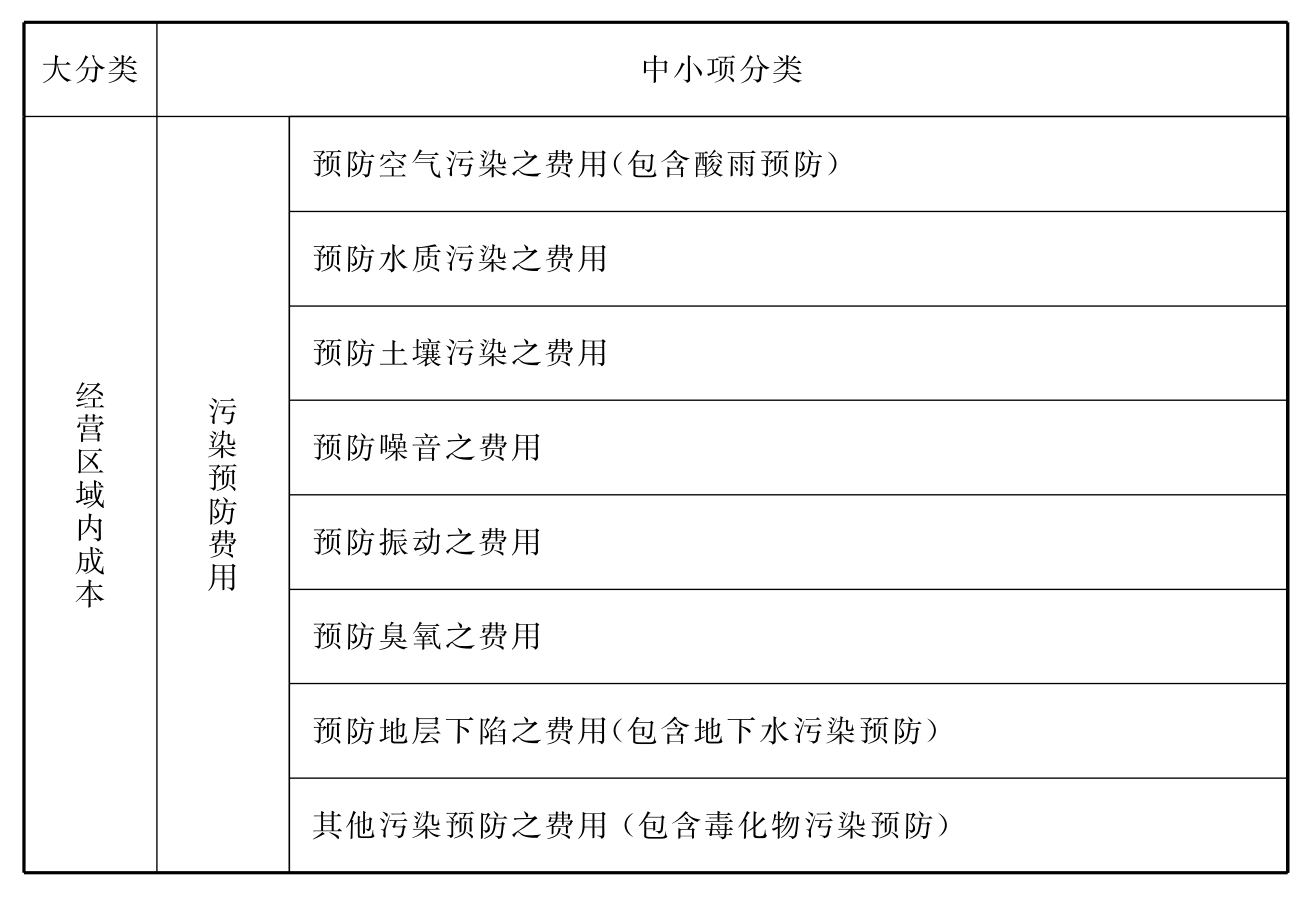

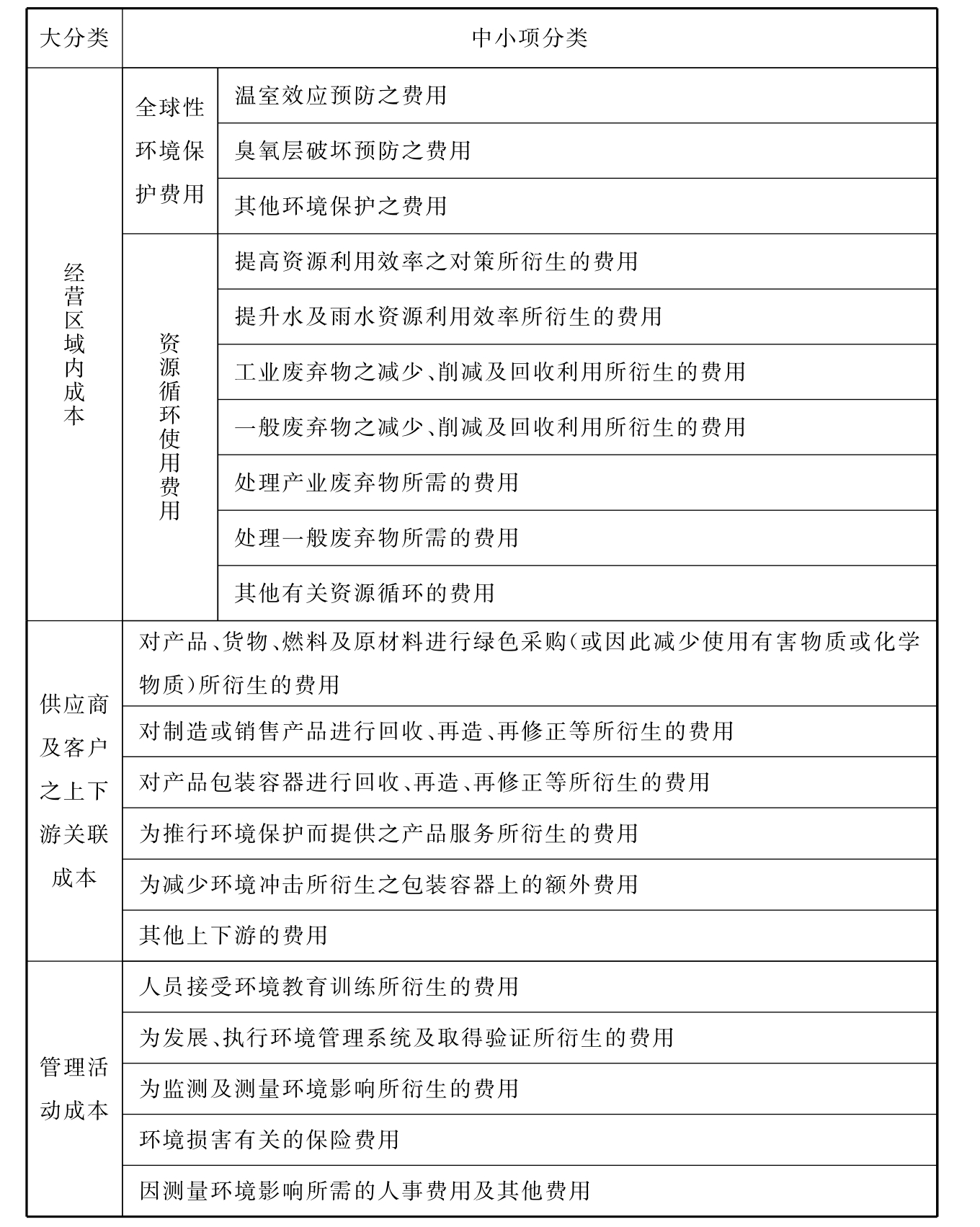

日本环境部在《环境会计指南》中将环境成本分成了三类:经营区域内成本,主要指企业在主要的生产经营活动中为减轻在其经营区域内产生的环境负荷所需承担的费用;上下游成本,为了减轻在公司经营区域上游和下游所产生的环境负荷所需要的费用及其他有关费用;管理活动成本,企业用于以环境保护为目的的管理活动的费用。该标准对环境成本的内容架构及观念阐述得相当完整。具体范围与内容见表2-2。

表2-1 美国环境保护署对企业环境成本的分类

续表2-1

(https://www.xing528.com)

(https://www.xing528.com)

资料来源:U.S.EPA.An Introduction to Environmental Accounting as a Business Management Tool:Key Concepts and Terms,June 1995.

表2-2 日本环境部2000年环境成本分类

续表2-2

资料来源:Japan Environment Agency.Developing an Environmental Accounting Sys-tems-2000Report,March 2000.

国内关于环境成本的内容与分类有以下几种主要观点。

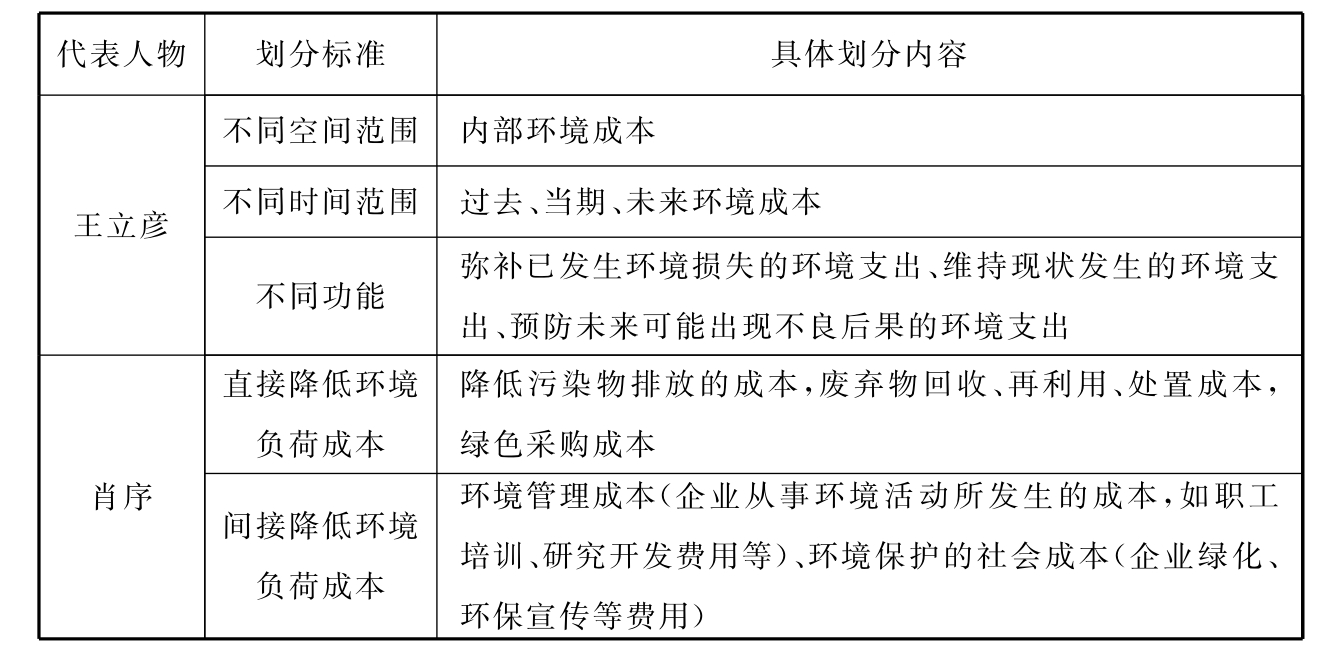

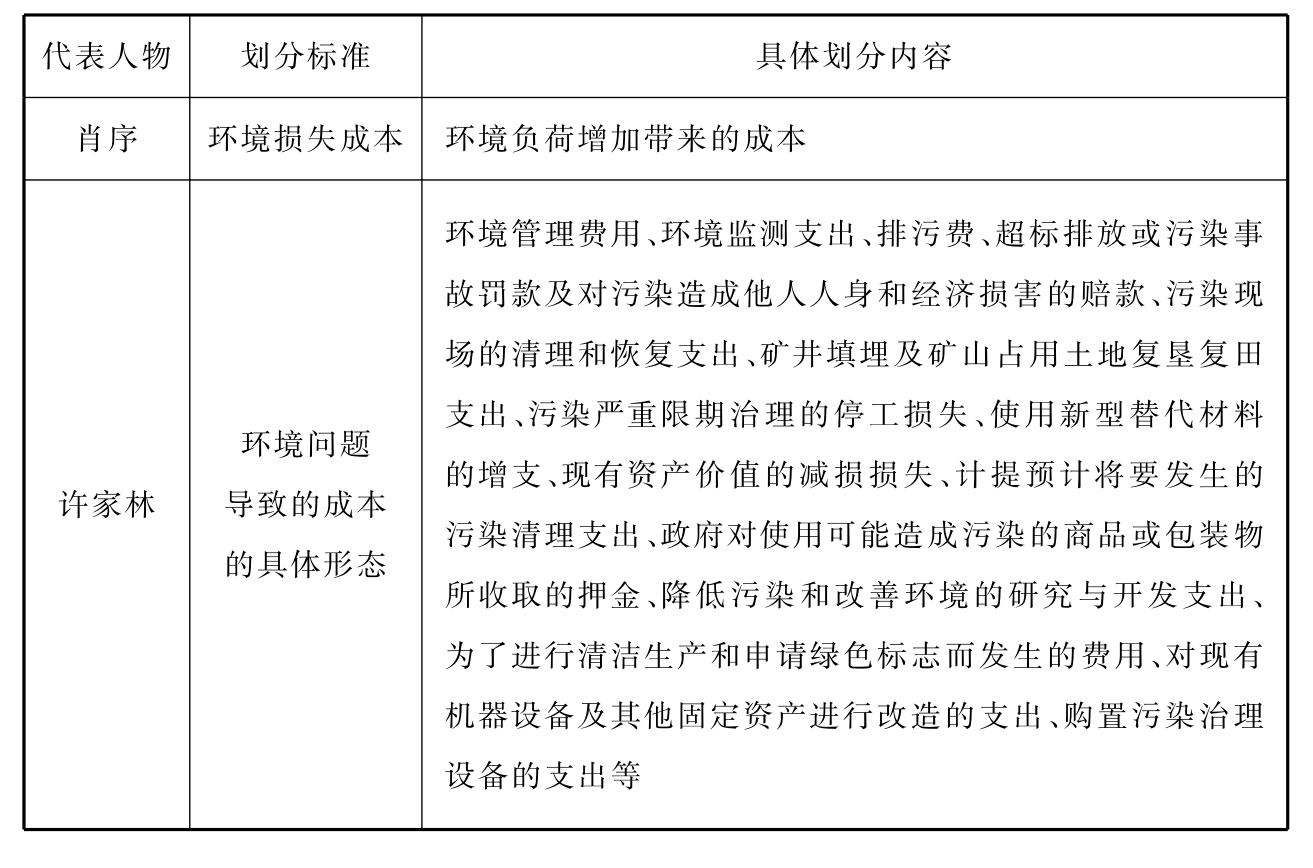

王立彦(1998)按照不同空间范围、时间范围和功能三种分类标准对企业环境成本进行分类。他认为按照空间范围划分的企业环境成本包括企业导致污染而发生的并且已经明确是由企业承担和支付的可用货币计量的费用,如排污费、环境罚款、环境清理费等。按照空间将环境成本分为过去环境成本和将来环境成本。过去环境成本是企业环境污染造成的损失在本期会计期间内确认的费用;将来环境成本是企业对将来环境污染在本会计期间内预提的环境性费用。按照不同功能将环境成本分为弥补过去、维持现状、预防将来环境成本。肖序(2002)按照企业活动对环境负荷的影响将环境成本分为直接降低环境负荷成本、间接降低环境负荷成本和环境损失成本。环境损失成本主要指企业因生产过程中对环境污染的赔偿金、罚款、各种排污费及环境责任案件的诉讼成本等。许家林(2006)根据导致环境成本的具体形态,将环境成本范围划定为14类。国内学者对环境成本内容及范围的划定见表2-3。

表2-3 国内学者对环境成本内容及范围的划定

续表2-3

从以上回顾可以发现,发达国家如美国、日本等均已形成了相对完整的、官方的对环境成本内容及范围界定的体系标准,而我国对环境成本范围的划定尚处在探索阶段,目前还没有权威机构发布有关环境成本的范围及内容界定的正式文件。

4.企业环境资产的确认及内容

出于对环境绩效的考虑,企业当期的环保投入除了形成当期环境成本外,还有一部分应该根据效益的产生资本化处理,计入环境资产中。ISAR(2003)认为环境资产由符合资产确认标准而被资本化的环境成本构成。许家林(2006)认为,只有那些企业发生的环境成本中同时符合环境资产要素的定义、可用货币计量、与使用者的决策相关和能够可靠地计量等确认标准的项目才有可能被资本化,确认为环境资产。目前,不同国家和地区在判别某项环境成本是否资本化时所遵循的方法存在差异。

美国财务会计准则委员会(FASB)在所发布的潜在事物摘要EITF(The Emerging Issues Task Force)第89-13号与90-8号中认为以下三项环保投入将被资产化处理:投入是为了延长使用年限、增加产能与改善运行效率或安全;投入是为了减轻或防止未来所发生的污染;投入是为了增加产品的销售,且可从售价中回收。

加拿大特许会计师协会(CICA)提出了两种方法判别环境资产:增加的未来利益法(BF),即导致未来经济利益增加的环境成本应资本化;未来利益额外的成本法(ACOFB),即无论环境成本是否带来经济利益的增加,只要它们被认为是为未来利益支付的代价时,就应该资本化。国际会计准则委员会(IASC)采用的是BF法。

由此,我们发现,企业环保投入的准确确定依赖于对企业环境保护投入的费用化和资本化的标准,不同的划分标准会对企业环保投入的范围产生影响。本书对环保投入的计量参考国际标准组织环境管理系统ISO14000系列中的ISO14001环境系统说明书对环保投入的计量方式进行。采用该标准的原因主要有:首先,该系列在1996年发布,是目前全世界最为普及的环境管理标准,可以认为它就是目前最具权威性的环境管理标准,因此,采用该标准的计量方法具有权威性,有利于将我国环保投入数据与其他国家数据进行横向比较与研究。其次,在我国,1995年正式成立了“全国环境管理标准化技术委员会”,并于1997年将ISO14001/ISO14004/ISO14010-14012等五个标准等同转化为我国的国家标准,广泛开展试点认证工作。截至1998年底,有55家企业通过了ISO14001认证。由此可见,ISO14001标准已经成为我国现存最权威的企业环境管理标准。再者,由于目前我国缺乏权威的环境会计准则对企业的环境行为进行会计核算上的准确要求,因此,相当多通过了ISO14001体系认证的企业已经按照该体系的标准对环境费用、环境资产等事项进行了计量与披露。只是由于缺乏专门的会计科目,企业自行将环境成本、费用归入已有会计科目中进行披露。因此,可以认为,该标准是我国目前被广大企业所普遍接受的、最具权威性的环境会计计量标准。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。