二、外部制度驱动因素分析

在企业外部制度环境层面,有学者指出制度和竞争因素是企业环保行为的驱动力(Aragón-Correa,1998;Dean、Brown,1995;Delmas,2003;Hart,1996;Nehrt,1996,1998;Russo、Fouts,1997;Sharma、Vredenburg,1998);也有学者指出,来自非政府组织的压力(如环境责任经济联盟等组织)对企业的环保行为有激励作用(Lawrence、Morell,1995)。大部分的研究成果主要集中在规则因素和市场因素对企业环保投入的驱动力研究方面。

1.规则因素

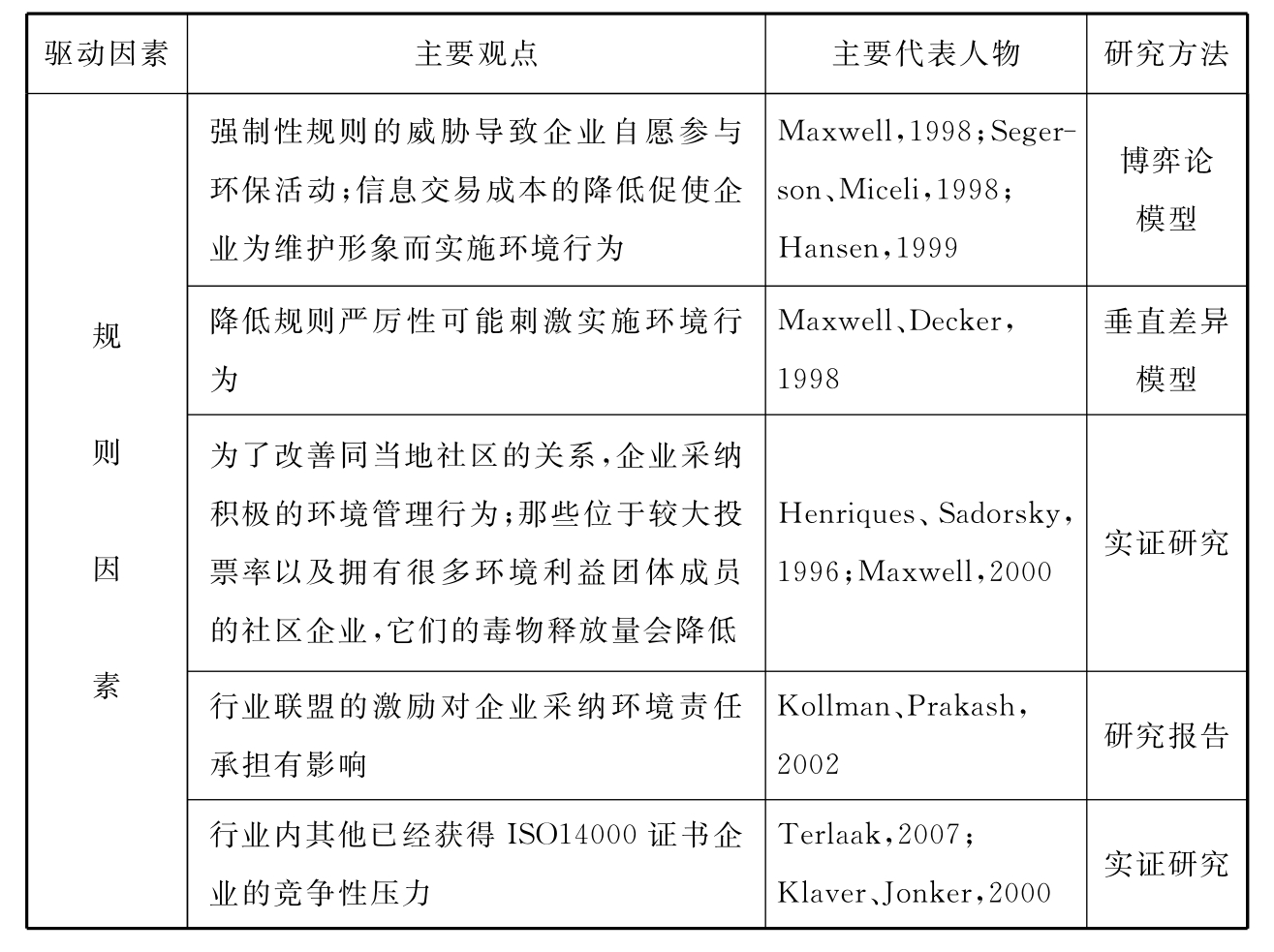

不断增加的法律法规,以及未来越来越严格的强制性规则,是激励企业主动承担环保责任的首要动机。Park和Luo(2001)指出,在一些发展中国家,企业所受强制性压力下的企业行为,多来自于政府部门以及一些具有行政监管权力的组织。Spedding(1996)指出大多数现存的法律法规已经很严厉,企业不遵守规则将要承担的环境成本是很严重的。规则因素对企业环境行为的影响研究大多运用博弈论的理论,对企业与规则制定者在环境责任目标的达成过程中的动机进行分析(Maxwell,1998;Segerson、Miceli,1998;Hansen,1999)。Segerson和Miceli(1998)用模型验证了企业自愿履行环境责任,参与环境管理,将使企业受到更少的严格立法的威胁。行业方面的规则压力也是环保行为的驱动因素之一。研究者认为行业联盟激励企业主动承担环境责任。Kollman和Prakash(2001)考察了英国、德国和美国在EMS认证上差距较大的原因。他们认为企业作出认证的决策以及采纳哪一种认证,均受到来自于行业联盟的利益相关者的强烈压力。Terlaak(2007)研究发现,企业自主参与ISO1400的认证,主要是为了应对来自行业内其他已经获得该证书企业的竞争性压力。ISO1400证书的获得被看做是企业在环境管理方面做到有效承担的某种标志,这些企业因此也成为其他企业仿效的对象。获得该证书被看做是后加入企业或者行动表现较差企业在提高其环保行动表现方面的一种仿性行为(Klaver、Jonker,2000)。规则驱动因素文献总结如表2-5所示。

表2-5 规则因素研究文献总结

(https://www.xing528.com)

(https://www.xing528.com)

2.市场因素

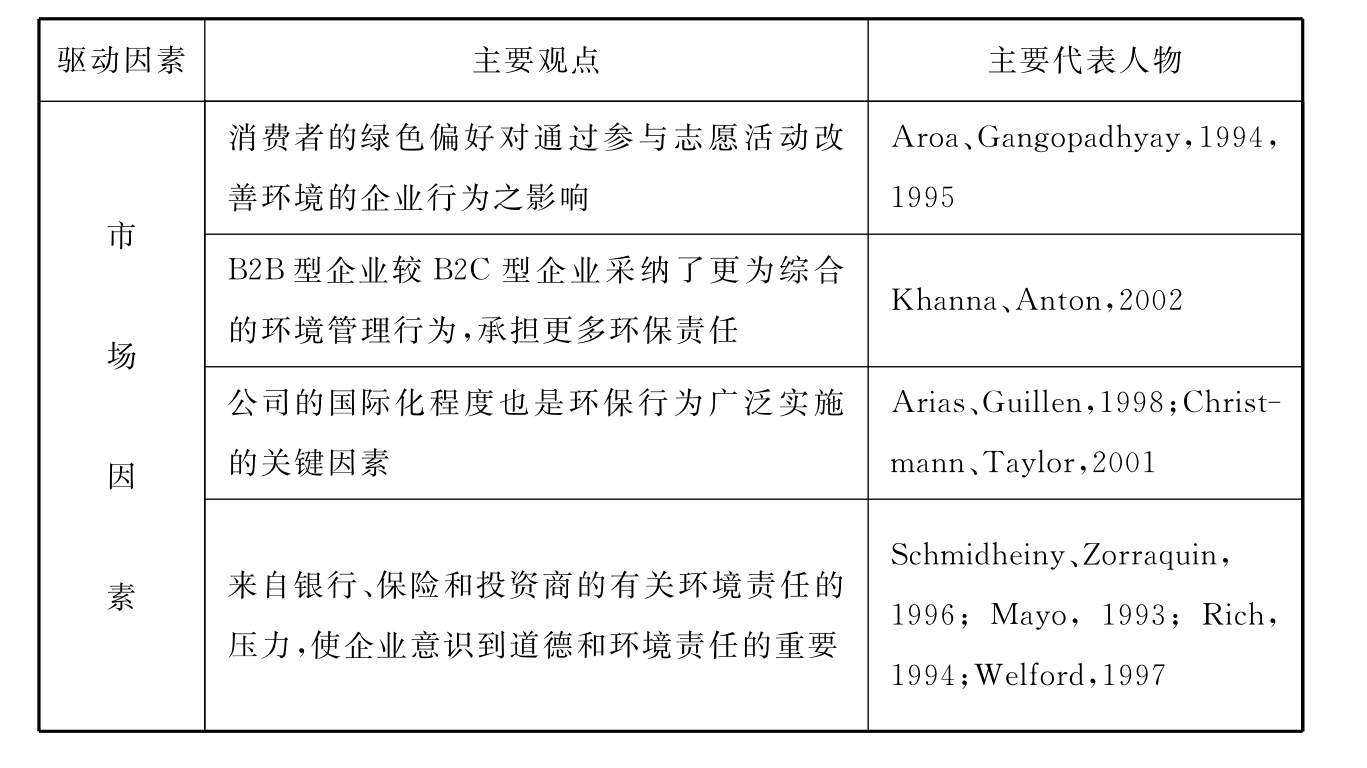

除了规则因素外,消费者、投资者等利益相关者的“绿色偏好”对企业环保行为也存在影响。文献研究表明,绿色的消费市场会对企业主动地生产清洁产品和降低污染产生激励,尽管这种激励产生的效果不能保证社会污染最小化。Arora和Gango-padhyay(1994,1995)研究表明高收入消费者愿意更多地购买环境友好型企业的产品,这有利于激励企业积极降低污染,内在化其污染的不经济性,主动加大环保投入。Khanna和Anton(2002)研究发现B2B型企业较B2C型企业采纳了更为综合的环境管理行为,投入了更多资金用于环境保护。Christmann和Taylor(2001)通过对跨国公司的研究表明,发达国家的消费倾向已经在影响中国的公司去改善环境行为而积极采纳ISO14001环境体系标准。他们还通过对深圳、上海101家跨国企业的调查研究发现,产品出口到发达国家的企业会主动承担环境责任。

此外,无论是债权人还是投资者,更倾向于将资金投入到主动承担环境责任的企业中,因为他们认为企业实施环境管理行为,加大环保投入,预示着企业未来的环境风险将会降低(An-drew,et al,1998)。已有不少学者的研究指出,来自银行、保险和投资商的有关环境责任的压力,使企业意识到道德和环境责任的重要性(Schmidheiny、Zorraquin,1996;Rich,1994;Welford,1997)。联合国环境规划署基于全球银行的一份调查报告显示(1995),80%的银行在对企业进行考察时,将环境风险列入到考察范围,这意味着主动承担环保责任的企业,能够面对较少的环境风险从而得到更多银行的贷款支持。市场因素文献研究总结如表2-6所示。

表2-6 市场因素文献研究总结

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。