一、实证结果

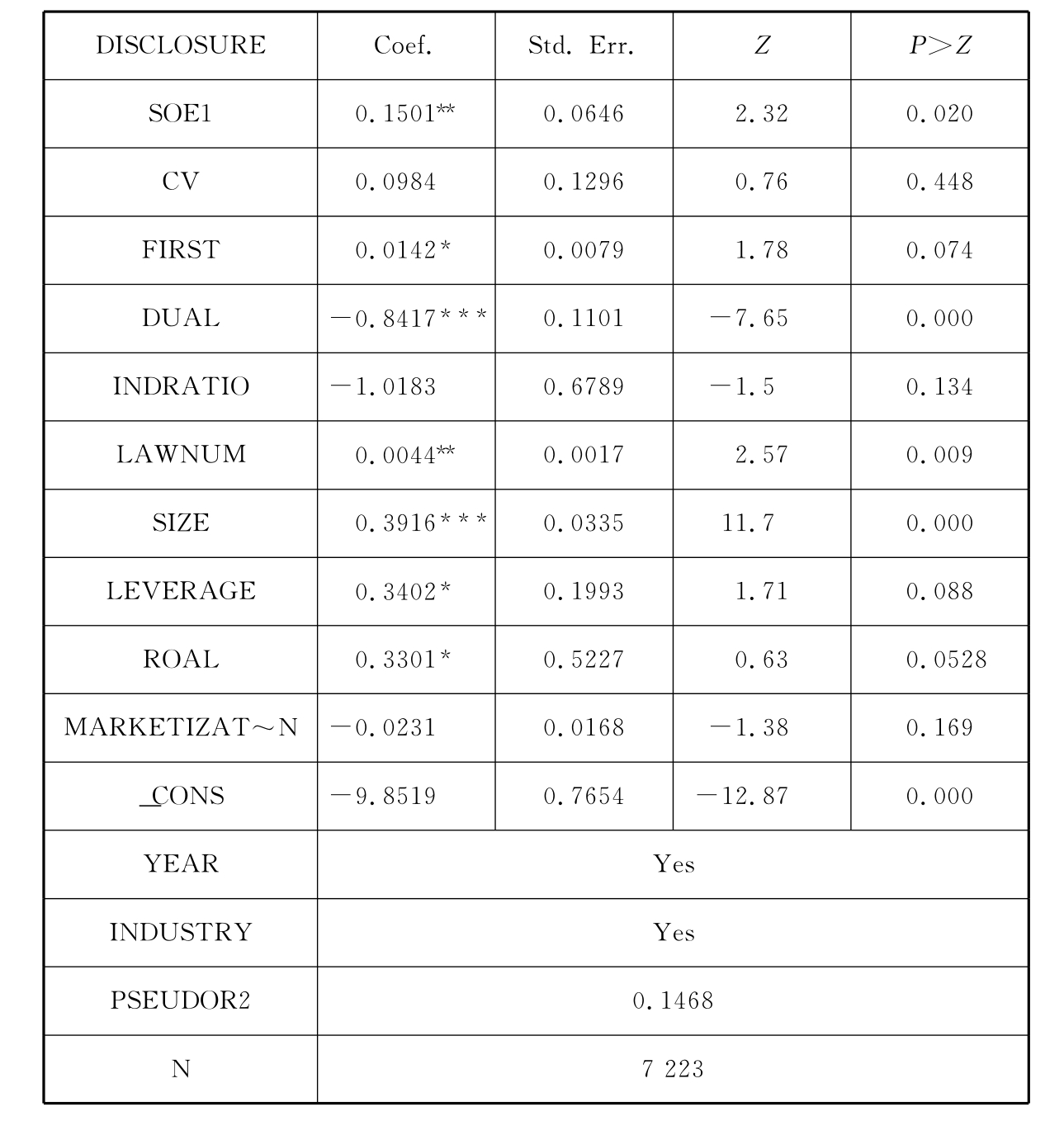

本研究首先对模型5-1进行检验。检验哪些因素将影响上市公司环境管理行为。实证检验的结果列在表5-9中。

通过表5-9显示的结果,我们发现股权结构中的控股股东性质,第一大股东持股比例,董事会效率中的董事长、总经理兼职情况,外部制度环境中的行业环保法规强度都会对企业的环保投入强度产生显著影响。该结论说明,企业所处的内部和外部制度环境均会通过合法性压力影响企业的环保投入行为。

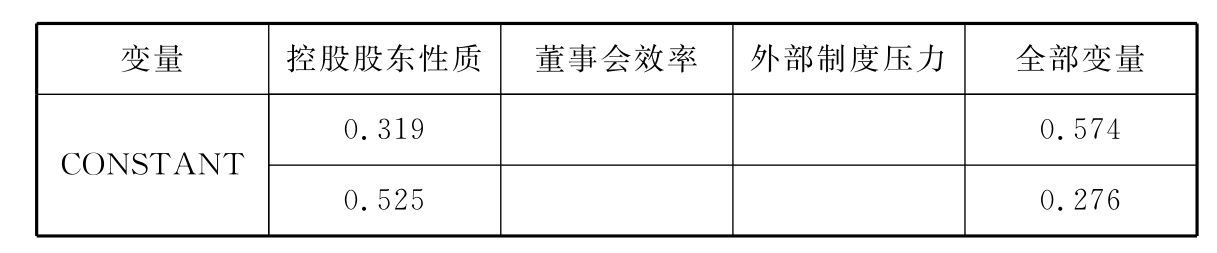

接着对模型5-2进行检验,将股权结构、董事会效率、外部制度因素的三组解释变量依次对环保投入强度进行回归,分别检验这三个方面对企业环境保护投入程度的影响,最后将三组变量同时放入检验模型进行回归分析,观察企业内部和外部制度环境对企业环境行为的作用。实证检验的结果列在表5-10中。

表5-9 上市公司环保投入影响因素的Logit回归结果

注:*在0.1显著性水平通过检验,**在0.05显著性水平通过检验,***在0.01显著性水平通过检验。

表5-10 上市公司环保投入强度的回归检验结果(https://www.xing528.com)

续表5-10

注:*在0.1显著性水平通过检验,**在0.05显著性水平通过检验,***在0.01显著性水平通过检验。

表5-10的数据显示,当三组变量一起放入检验模型,即公司内部和外部制度环境的合法性压力发挥作用的时候:①从股权性质来看,国有股控股公司在环保投入强度方面明显优于非国有控股公司,而且这种差异是非常显著的,但第一大股东持股比例、所有权与控制权的分离程度对企业环保投入力度的影响均不显著;②从董事会效率来看,董事长与总经理兼职情况会对企业环保投入力度产生显著影响,而董事会独立性对环保投入力度的影响不显著;③从外部制度环境看,上市公司所处行业的环保压力,即所处行业的环保法规数量,与其环保投入强度正相关,且影响显著,但市场化程度对环保投入强度的影响不显著。当上述三组变量分别放入模型检验时,符号的方向没有发生变化,对显著也没有太大影响,说明公司内部和外部制度环境与企业环保投入强度之间的关系较为稳定。

本研究分别对模型5-3和模型5-4进行检验。实证检验的结果列在表5-11、表5-12中。

通过实证检验结果,我们发现企业环境保护投入强度对企业价值(无论是ROA还是Tobin's Q)均有显著影响,但影响方向与我们的预期结果相反,即随着上市公司环保投入强度的加大,企业的价值递减。这个结果说明,在我国目前的制度背景下,企业进行环境管理行为的边际成本将大于其获得的边际收益。换句话说,我国企业在合法性压力驱动下做出的环保行为,无法得到利益相关者的市场肯定与回报,不能为企业带来价值增值。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。