第一节 全球服务外包的现状与特点

一、全球服务外包的现状

服务外包与全球服务贸易的发展密切相关。近年来服务贸易发展迅速,占世界贸易额的比重由1980年的1/7增长到2009年的1/5以上,服务业跨国投资占全球投资的比重已经达到了70%。商务部的资料显示,一些发达国家通过商业存在实现的服务贸易甚至超过了跨境的服务贸易。服务贸易的发展直接带动了服务外包的快速发展。全球化专业化分工不断深化使得全球服务市场不断扩张,业务范围不断拓展,业务规模逐步扩大。其中,信息技术外包仍占据市场主导,但业务流程外包将保持更高的发展速度,未来其市场规模将超过信息技术外包。随着服务外包领域的深化和拓展,以市场研究和金融研究等知识密集型服务为主的外包活动在全球范围内兴起和发展。据麦肯锡估计,2007年全球服务实现离岸的潜在市场规模达到4 650亿美元,其中IT应用服务、业务流程外包、IT基础设施服务和设计研发服务分别为900亿美元、1 700亿美元、850亿美元和1 200亿美元。2010年,总的潜在市场规模可能增长到6 000亿美元,而目前仅有不到10%的服务真正实现了离岸外包。

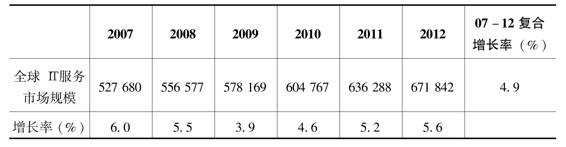

受金融危机的影响,全球经济增长速度持续放缓。受此影响,尽管未来几年全球服务外包的规模将稳定增长,但增速放缓。根据毕博管理咨询公司的数据,2008年全球IT服务支出总量达到5 566亿美元,增长率为5.5%,明显低于2007年6%的增长速度(见表3- 1),2009年下降至3.9%。从市场的交易额看,服务外包的绝大多数交易仍然发生在本国市场内部,IDC估算,在ITO中,大约只有3.1%的比例通过离岸服务外包的方式进行;BPO中则只有不足1%的部分进行了离岸外包。未来服务外包特别是离岸服务外包的发展潜力巨大。

表3-1 2007- 2012年全球IT服务市场规模 (单位:百万美元)

资料来源:国际数据公司(IDC),2008。

二、全球服务外包市场的特点

服务外包最初起源于企业节约生产经营成本应对竞争的需要,后来发展至提高企业核心竞争力的战略考虑。2008年,全球服务外包市场发展面临着外部环境改变带来的巨大挑战。金融危机对美国和西欧市场服务外包支出影响最大,而作为服务外包承接方的新兴经济体也不能独善其身,在一定程度上受到金融危机的冲击。目前世界经济逐步复苏并进入后危机时代,世界产业结构出现深度调整,全球范围内供给与需求结构产生了新的变化,围绕市场、资源、人才等方面的竞争将更加激烈。在经历了金融危机的洗礼之后,越来越多的企业将服务外包作为提高效率、降低运营成本的重要手段。一般而言,发展中国家的人才资源成本、基础设施使用成本等运行低于发达国家,因此,发达国家和经济体是服务外包的主要发包方,发展中国家和经济体是服务外包的主要承接方。

(一)发包市场特点

从世界范围来看,全球服务外包发包市场主要是美国、欧盟、日本,其中美国约占世界服务外包市场总额的66%,日欧约占30%。以下数据可以说明服务外包的市场份额划分情况。2006年,美国的服务外包发包额为1 716.6亿美元,占全球市场份额的49.2%,欧盟各国为984.8亿美元,占全球市场份额的28.2%,日本为374.5亿美元,约占全球市场份额的10.7%,其他地区总额为231.1亿美元,约占全球市场份额的5%。以ITO市场为例,在美国、欧盟、日本等国ITO支出的规模庞大,2007年占全球总量的83.2%,预计到2012年将在79.5%左右。(见表3- 2)

表3-2 各地区2007- 2012年IT服务支出

资料来源:Gartner公司。

美国是全球最大的服务外包发包市场。一方面,美国的劳动力成本远高于印度、中国等发展中国家,这是促使美国企业将部分服务进行外包的直接原因。另一方面,美国企业的组织架构也为企业将部分服务进行外包创造了条件。由于美国的大型企业基本上采用事业部的组织结构来管理,外包决策在事业层面就可以作出;各事业部具有较大的权力,彼此之间相对独立,所开展的业务的价值链环节也各不相同,各事业部从自身利益出发,有条件将各种辅助性或非核心的服务活动外包[1]。数据显示,作为服务外包的发包市场,美国约占全球外包市场份额的50%左右。据IDC的数据,2005年美国在BPO外包方面的支出超过2 700亿美元,2006年,美国占全球BPO外包支出60%以上。到2010年,美国的服务外包支出总额将达4 309亿美元,年复合增长率为9.7%;2007年美国占全球离岸市场比重为65.9%,其次是西欧市场,比重为17.9%。

欧盟是仅次于美国的第二大服务外包发包市场,约占全球外包份额的30%左右,近年来呈现出稳定向上的增长态势。商务部的数据显示,2005年欧盟在BPO方面的支出为774亿美元,到2010年,欧盟的BPO支出将达1 119亿美元,年复合增长率为7.6%。根据商务部预测,欧洲软件外包市场规模将由2006年的821亿美元大幅度增长至2010年的1 200亿美元,年复合增长率将达到10%。信息化程度较高的英国、德国等国未来几年将会普遍扩张其软件外包的支出。

日本是世界第三大服务外包发包市场,约占全球服务外包市场份额的10%左右,被认为是全球服务外包业务增长最快的地区。根据IDC预测,从2005- 2010年,日本的BPO业务年复合增长率是15.6%,到2010年,将达到751亿美元,占全球总支出的12%以上。日本公司对文化与传统的依赖性使得其服务外包大多选择与其文化和地域相近的中国的服务外包承接商,约占其外包总额的50%以上。商务部数据显示,2006年日本向中国的软件外包市场规模不足其本国生产规模的1%,因此,未来日本包括软件外包在内的服务外包市场空间巨大。

在对服务外包承接方的选择方面,美国、欧洲、日本等主要服务外包发包方对承接方的选择各有不同。美国多以离岸服务外包的方式,主要选择印度、菲律宾等人力资源丰富、成本低廉同时又具有时差相当、政治体制相容的地区。而欧洲和日本对服务外包发包方的选择则以近岸外包方式为主要特征,主要选择与本国距离较近和文化接近的区域进行服务外包。欧盟对外包地的选择来看,除了印度占70%以外,他们偏好与其具有相近的文化和地理条件的东欧国家以及俄罗斯等;日本也是如此,因为与中国历史文化一脉相承,所以日本60%的服务外包给中国。(https://www.xing528.com)

(二)接包市场特点

全球服务外包市场竞争十分激烈,呈现出垄断竞争的基本特征。目前全球服务外包接包方以发展中国家为主,其中亚洲国家占到40%以上。印度、爱尔兰、中国、巴西和俄罗斯等20多个国家是全球外包市场的主要承接地,而随着新兴接包国家和地区的迅速崛起,并积极参与到承接服务外包业务的国际竞争之中来,俄罗斯、捷克、菲律宾等国的市场份额也有所提升。科尔尼公司的数据显示,目前全球有70多个国家和地区出台了促进服务外包产业发展的鼓励政策,更多的国家和地区加入了接包市场的行列。

从世界范围来看,全球主要有三个承接外包服务的离岸国家(地区)群:拉美地区、东欧地区和亚洲地区。拉美地区在向美国与讲西班牙语国家的企业提供外包服务方面占据优势,这归因于时区、语言与文化相似性等方面的因素;东欧地区主要面向西欧地区的企业提供外包服务;亚洲地区,逐步倾向于全球交付,以印度、中国为代表,而当前主要提供泛亚地区离岸交付。(见图3- 2)

图3-2 新兴的全球服务提供商地理分布

资料来源:NeoIT公司。转引自商务部,商务部内部报告。

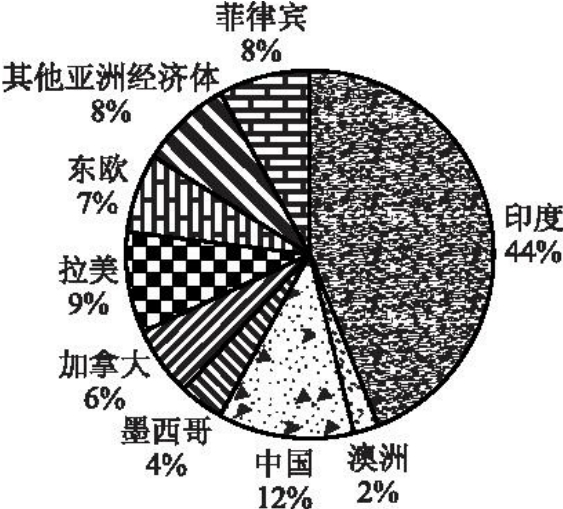

Gartner将全球服务外包承接地划分为三种类型:印度、中国等为服务外包的领导者和竞争者;白俄罗斯、越南等是服务外包的积极参与者;而巴基斯坦、泰国、阿尔及利亚等国是潜在的参与者。根据2006年的数据,印度是服务外包的主要承接国,约占全球份额的45%左右,中国、巴西等新兴服务外包承接国发展速度也很快,具有相当大的发展潜力,分别占全球份额的10%左右(见图3- 3)。服务外包已经广泛延伸到金融、保险、法律与会计服务等各个领域。随着生物技术、低碳技术、数字技术等新一轮产业创新的不断推进,服务外包的合作模式与领域将不断扩展,但软件服务外包仍然是服务外包领域的主体和最重要的构成部分。

图3-3 2006年离岸外包市场份额

印度是全球最大的软件外包承接国,被视为最为成熟的离岸外包承接市场,约占全球软件市场份额的45%左右。根据NASSCOM的数据,2003财年,印度软件出口规模为112.82亿美元,其中向美国出口达到69%;2006财年,印度的软件产业出口规模为234亿美元,出口增长率达到32%,向美国的出口占到71%。从其出口的业务领域来看,客户订制化应用软件开发与维护的比重最高,达到31.7%;信息技术辅助服务的比重次之,达到24.5%;应用软件19.4%,嵌入式软件11%,其他12.9%。从承接外包企业的规模来看,在全球最大的20家服务外包供应商中,有7家是印度的公司。随着软件外包优势地位的不断巩固和竞争力的不断增强,印度正在积极向欧洲等其他发达国家和地区拓展业务。业务的类型也由最初的软件编程等初级软件外包业务向BPO业务快速发展。

爱尔兰在十年前就将承接软件外包作为本国经济发展的动力,也因此被外界认为是承接软件外包的最大受益国之一。爱尔兰的软件产业以出口导向为主。1995—1998年,爱尔兰软件出口平均增长率为97%,2000年出口达85亿美元,占本国软件行业出口总值的85%。与印度企业承接了美国70%的服务外包一样,爱尔兰在欧洲软件外包市场上首屈一指,占有统治地位。2005年,欧洲市场上43%的计算机软件、60%的配套软件都来自于爱尔兰;2006年,欧洲市场65%的软件来自于爱尔兰(商务部,2006)。

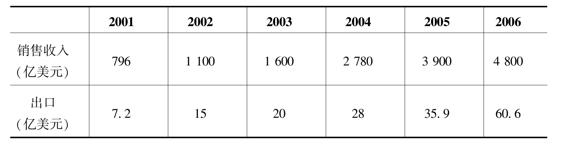

受印度、爱尔兰等国在全球服务外包迅速增长中获得巨大成功的启示,中国、墨西哥、巴西等国都对承接软件外包在内的服务外包产业高度重视,甚至提升到国家战略高度予以支持。以中国为例,根据中国软件业协会公布的数据,中国软件与信息服务产业销售收入由2001年的796亿美元增长到2006年的4 800亿美元,年复合增长率达到43.2%,占全球软件与信息服务业的份额由2001年的1.5%上升到2006年的7.1%,出口由2001年的7.2亿美元上升到2006年的60.6亿美元。(见表3- 3)。

表3-3 2001—2006年中国软件与信息服务业出口情况

资料来源:中国软件业协会。

虽然从统计数据上看,中国承接服务外包的规模远远落后于印度,但是,中国巨大的消费市场、稳定的政局、完善的基础设施,特别是大规模的高素质人力资源对发达国家服务外包发包商有着巨大的吸引力。Diamond Cluster的报告显示,2005年有4%的受访者将业务外包至中国,到2006年这一数字上升至8%,而有意向中国采购ITO外包服务的海外采购商数量上升48%。在产品开发及采购服务等对英语水平要求较低的领域,中国作为服务供应地的地位持续迅速上升。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。