第一节 财务政策

在这一阶段,百大集团财务活动的重点是百货零售业和酒店服务业的资金营运。投资活动主要是运用部分闲置资金进行一些基金、债券、股票和信托项目等金融资产投资,实业方面的投资很少。除经营活动的自发性负债筹资外,公司既没有进行股权再融资,也没有借款,外部筹资活动处于停滞状态。

一、投资政策

2002年7月11日,百大集团将其持有的杭州灵隐旅游发展有限公司95%的股权,以每股1元价格协议转让给杭州市园林文物局灵隐管理处。灵隐旅游公司的剥离,意味着百大集团公司战略的重大变迁和投资策略的转向。此后五年,公司既没有进行对内长期资产投资,以谋求主业规模扩张;也没有进行一定规模的对外项目投资,以追寻新的利润增长点。资本支出主要是用于百货大楼和杭州大酒店的装修或改造,如百货大楼南楼立体停车库、南楼五楼加层、北楼四层装修、杭州大酒店的四星级改造和公司消防改造等,以维持现有主业的经营规模为主要目标。公司对外投资活动除利用闲置资金进行一些零星的基金、债券、股票和信托项目等金融资产投资外,实业方面的投资很少且规模不大,主要有:一是2002年,出资600万元获得刚注册成立尚处于筹建期的、从事连销便利店经营的浙江百大有加利商贸有限公司40%的股份;二是2003年,出资200万元受让钱江房地产开发有限公司持有的杭州旅游市场有限公司40%的股权,使之成为旗下的全资子公司;三是2004年,出资3,000万元投资湖州市长兴“山水仙居”房地产项目(该项目于2005年1月终止,本金全额收回并获得237.5万元的收益)。截至2006年年底,百大集团旗下只有杭州百大广告公司、杭州旅游市场有限公司和杭州大酒店旅行社三家规模不大的全资子公司被纳入合并范围(合计注册资本580万元,总资产671万元)。除此之外,还有5家参股公司和一家参股银行,长期股权投资总额仅有2,140.39万元。2002—2006年百大集团资产数据见表4-1。

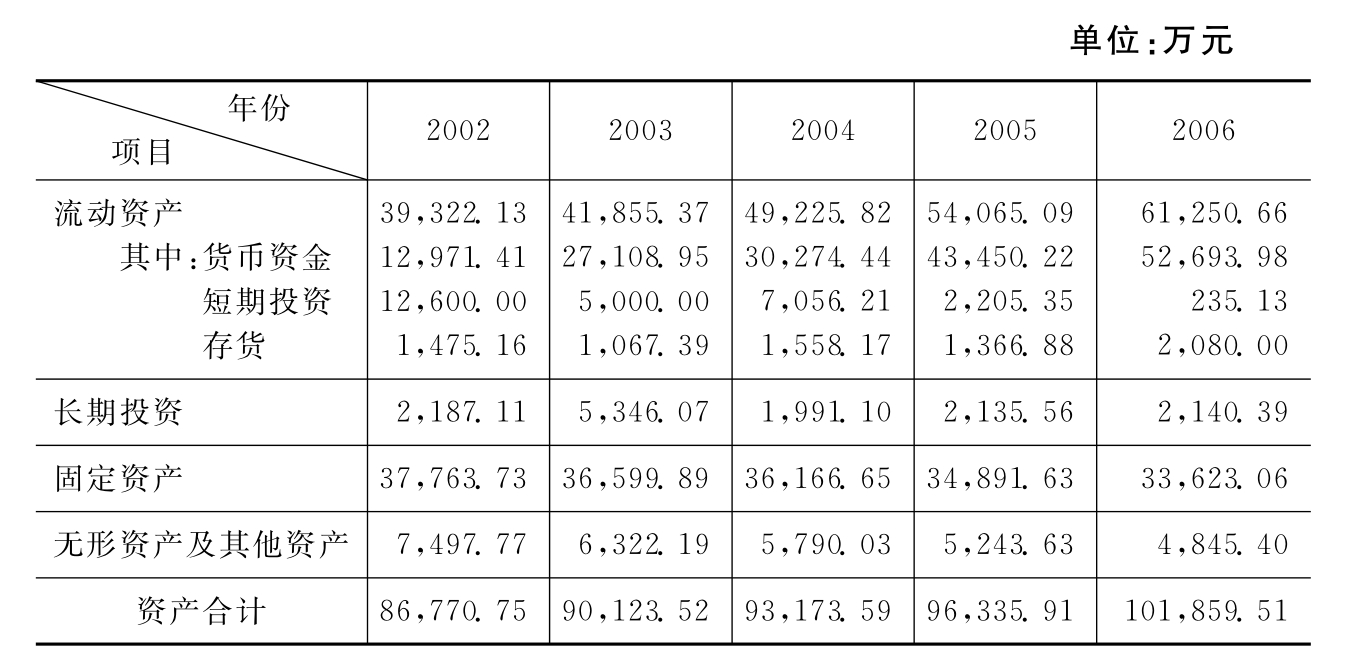

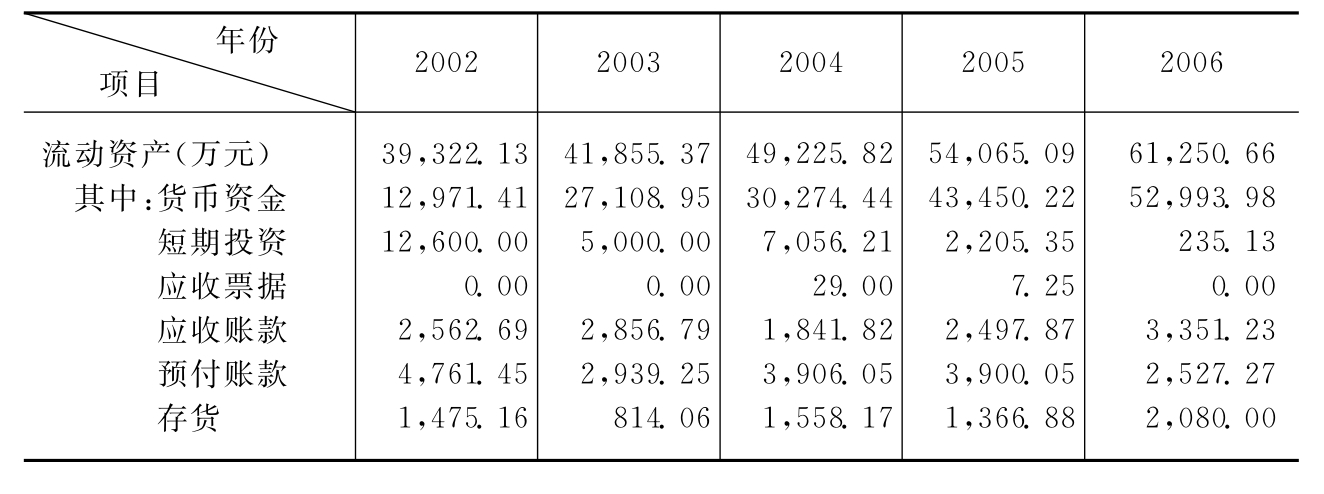

表4-1 百大集团资产数据表(2002—2006年)

从规模看,由于多元化投资项目的效益不是很理想,公司剥离了灵隐旅游发展有限公司。灵隐旅游公司转让后,百大集团的资产总额由131,626.12万元跌落至86,770.75万元,缩水34.08%。此后五年,公司的总资产基本在90,000万—100,000万元区间波动,年增长率均低于10%,多数年份在4%以下,甚至低于当年的CPI指数,公司的规模保持稳定状况。

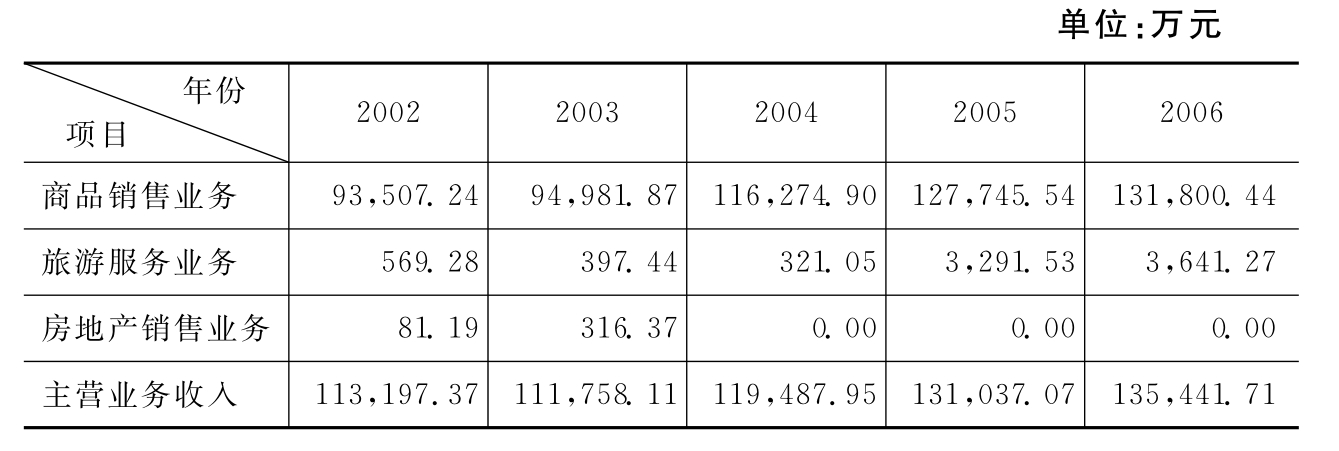

观察表4-1的数据还可以发现:2002—2006年期间,百大集团的流动资产持续上升,尤其是货币资金由2002年的12,971.41万元攀升至2006年的52,693.98万元,而固定资产和无形资产的账面价值呈逐年下降趋势。这意味着公司的资本性支出规模很小,甚至还补偿不了计提的折旧与摊销,每年计提的折旧与摊销扣除资本支出后的剩余和留存的利润都以货币资金形式存放在银行。数据告诉我们,在这段时间里,百大集团公司既没有进行相关的项目投资,也没有进行一定规模的公司并购,以谋求主业规模扩张或追寻新的利润增长点,只是在公司原有的业务领域(百货零售业和酒店服务业)守业经营。公司主营业务收入及其构成情况也证实了这一点。2002—2006年百大集团主营业务收入及其构成数据见表4-2。

表4-2 百大集团主营业务收入构成表(2002—2006年)

企业的根本目的是创造价值,而公司的成长是价值创造的重要源泉。经济增长是大多数企业隐含的假设和预期。不仅企业的所有者和高级管理层希望公司增长,其他的利益相关者包括雇员、供应商以及融资者也都希望公司不断增长。因此,成长型投资战略成为大多数公司的常态战略。当然,在经历一段时间的高速发展后,为避免出现管理失控和资源紧张的局面,降低成长速度,为企业创造一个加强内部管理和调整生产经营秩序的休整期,防止过快发展;或当面临不利的外部环境,为维持目前的利润水平而牺牲未来成长;或部分产品甚至所有产品处于竞争劣势,采取缩小产销规模、削减成本费用、重组等方式来扭转销售和盈利下降趋势,抵御外部环境压力,保实力、等待时机时,公司可能进行收缩,或维持稳定经营。不过,稳定型战略和收缩型战略只能在短期内运用,长期实施则存在较大风险,甚至可能危及企业生存。大股东杭投控股之所以会在2006年将持有的百大集团股份转让给西子联合,与其2002—2006年期间实施稳定型投资战略不无关联。

二、融资政策

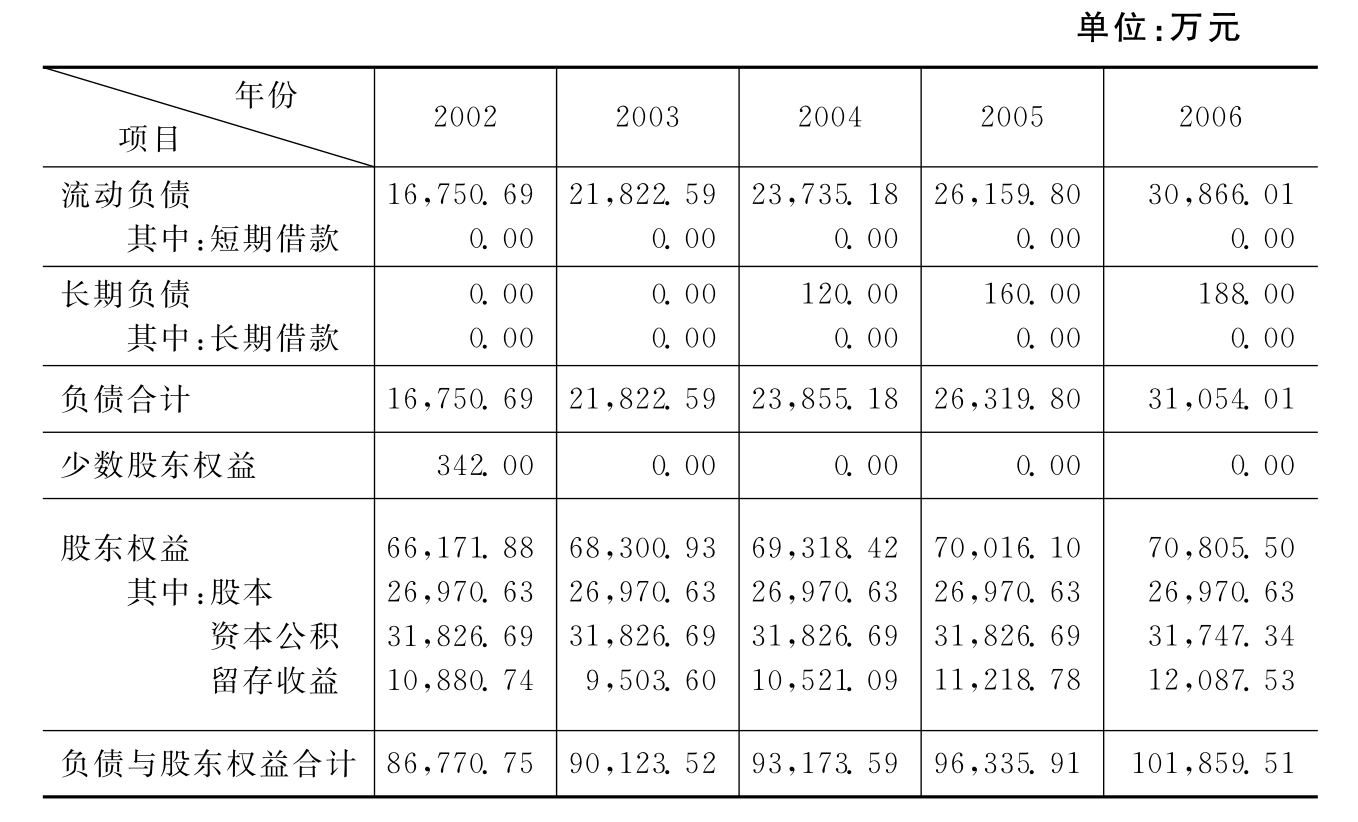

灵隐旅游公司出售后,不再纳入合并报表的合并范围。因此,公司2002年合并报表上债务总额大幅减少,加之转让股权所获资金偿还了公司其他金融负债,有息债务归零。在此后的几年中,百大集团不仅没有长期借款,也很少有临时性借款,流动负债主要是经营性负债。这意味着投入经营活动的资本全部来自于股东。公司2002—2006年负债和权益数据见表4-3。

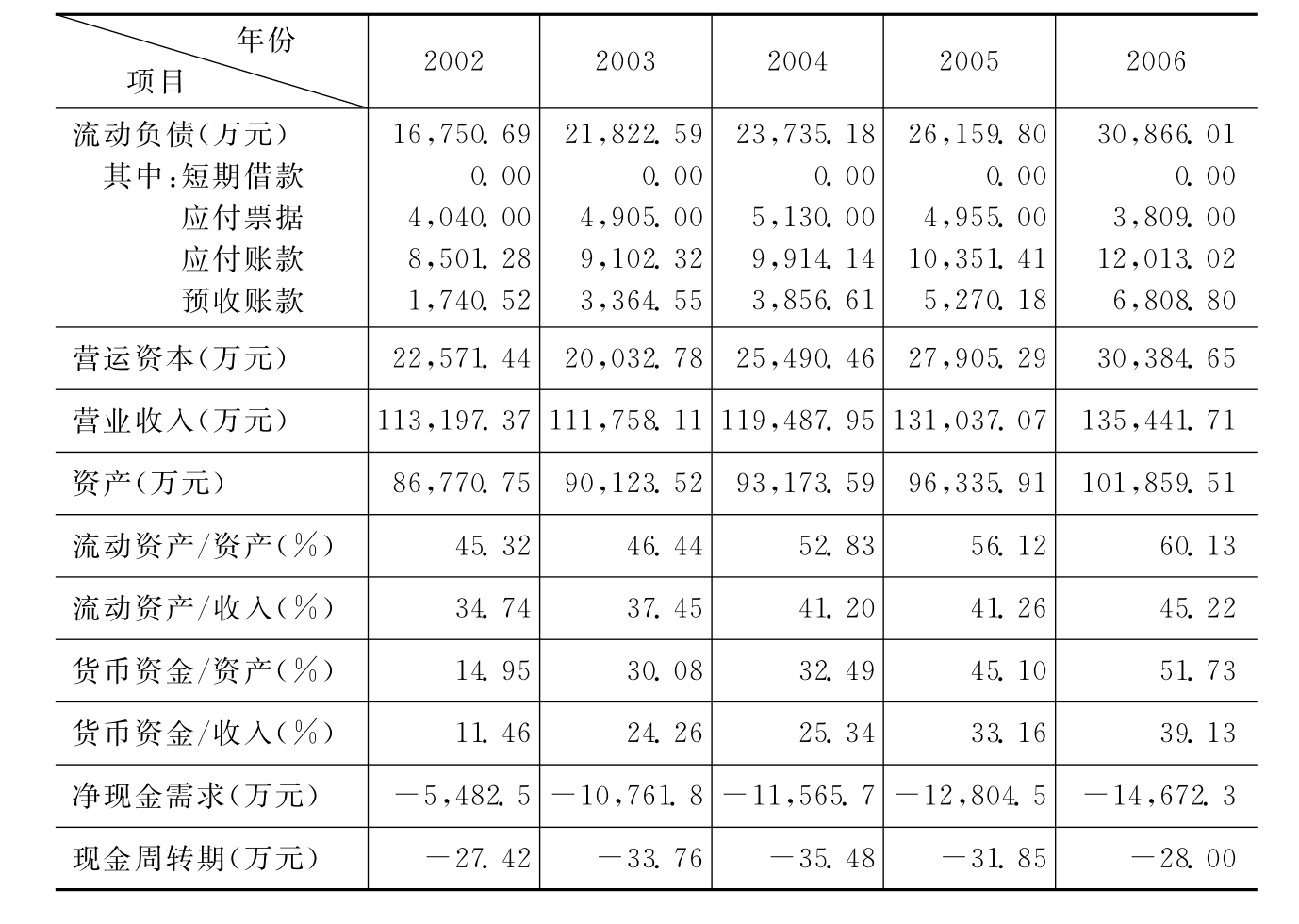

表4-3 百大集团负债和权益数据表(2002—2006年)

上表数据表明,从2002到2006年的15,088.76万元增量资金主要来源于公司的自发性负债增加,其次是留存收益。从资金来源渠道和方式看,公司投入生产经营的资金全部来自股东投入的权益资金和留存收益,没有来自金融机构的信贷资金或其他有息负债。

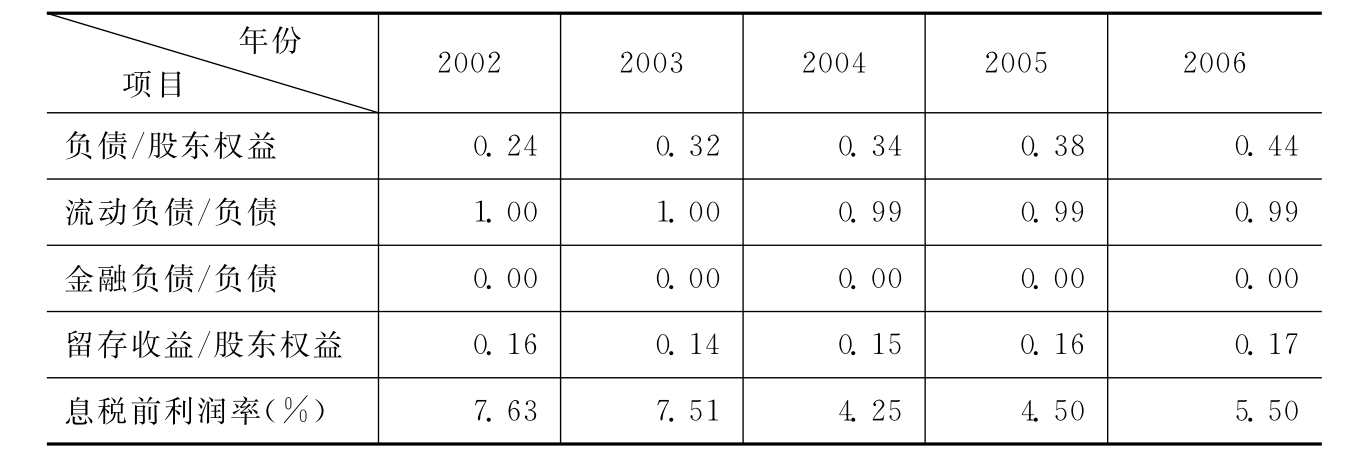

公司的资本结构呈现出极为保守的态势。就负债与权益结构看,负债比例偏低,产权比率在0.24—0.44区间波动,且没有金融负债。在债务期限结构上,主体是流动负债,基本没有长期负债;在权益内部结构上,以股东投入资本为主,留存收益比例由于小部分利润的留存而居于缓慢上升的通道中。公司2002—2006年资本结构数据见表4-4。

表4-4 百大集团资本结构数据表(2002—2006年)(https://www.xing528.com)

我们认为:这样的资金来源渠道与资本结构,虽然可以降低财务风险,但却丧失了获取债务利息税盾和财务杠杆利益的可能,并使资本成本居于高位,对公司的价值创造极为不利。

三、营运资金政策

2002年是百大集团流动资产投资政策的一个重要转折点,由以往的适中型走向宽松型。进入21世纪,百大集团除家用电器仍然是购进-销售外,其余商品的经销模式均已转为代销、联销或场地出租。在这样的经销模式下,公司的存货数量不多,占用资金在1,000万—2,000万元之间。因此,公司流动资产投资政策主要体现在货币资金持有量上。2002—2006年百大集团营运资金数据见表4-5。

表4-5 百大集团营运资金数据表(2002—2006年)

续表

上表数据表明,2002—2006年公司的流动资产收入比一直维持高位,由34.74%持续攀升至45.22%,这说明公司的流动资产投资政策是极度宽松的。在这段时间中,公司的流动比率均在2以上小幅波动。虽然以往一些财务专家认为,要保持良好的短期偿债能力,流动比率2为较合适。不过,由于经营模式的原因,百货零售企业自有存货很少,所经营商品主要由供应商提供。在2002—2006年这段时间里,百大集团的流动资产在40,000万—60,000万元之间,存货却只有1,000万—2,000万元,占比不到4%。因此,流动比率保持在1左右或许更合适。况且,随着管理水平和技术手段的不断提升,营运资金持有政策越来越激进,已成为企业财务运作的一种趋势。降低营运资金持有水平,甚至是零或负营运资金,以提升企业的获利能力,已成为许多企业的理财目标之一。与百大集团同处杭州的另一百货零售企业——解百集团,2006年年末流动资产为27,854万元,流动负债35,642万元,流动比率只有0.78。中国最大商业集团——上海百联,2006年的流动资产为130,246万元,流动负债为297,858万元,流动比率仅为0.44。由此可见,无论是从短期偿债能力,还是从获利能力来看,百大集团的营运资金持有量均过于宽松。公司的流动资产投资政策在控制权转移后的2007年和2008年仍然得以延续。

这一阶段,百大集团在营运资金上的另一问题是货币资金的持有量过大。2006年年报数据显示:在其61,250.66万元流动资产中,货币资金高达52,993.98万元,约占流动资产的86%,这对于一个销售规模13亿元左右、总资产规模10亿元左右的百货零售业公司来说,实在是太多了,其中大部分可以说都是闲置的。过高的货币资金持有量,使企业承受着较高的机会成本。如果说这是在为未来的财务需求积聚资金,那也至少应该以交易性金融资产、可供出售的金融工具等形式存在,以降低机会成本,提高收益率。

从营运资金的筹集策略看,在临近百货零售业销售旺季的12月,百大集团都没有短期借款,流动资产所需的资金全部依靠经营性负债和权益资金筹集,是为极度稳健的营运资金筹集政策。这样的营运资金筹集政策虽然风险很低,但资本成本较高。

这一阶段,公司净现金需求和现金周转期为负。不过,这并不意味着公司营运资金政策由极度稳健走向激进,而是百货零售业经营模式使然。

四、收益分配

2002年灵隐旅游公司剥离后,直至控股权转移的2006年,公司一直处于守业经营的稳定状态,无论是营业收入,还是资产规模,增长极为趋缓。因此,公司回报股东的主要方式为发放现金股利,而不再支付股票股利。这一期间百大集团股利分配数据见表4-6。

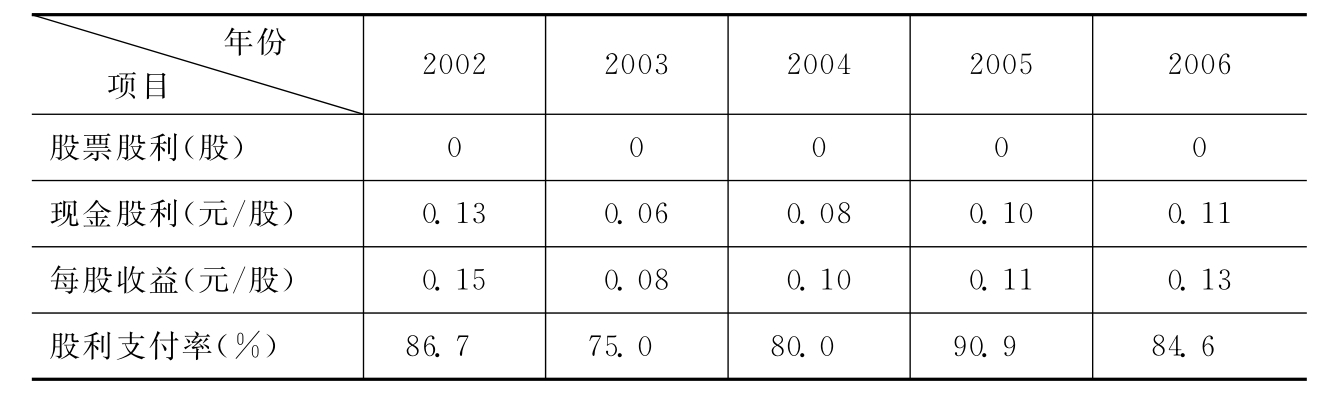

表4-6 百大集团收益分配数据表(2002—2006年)

上表数据表明,百大集团不仅持续发放现金股利,而且现金股利支付率一直维持在较高的水平。持续高比例的现金分红主要是因为长期维持稳定的发展战略以及守业经营的策略,公司每年固定资产的投资规模小于计提的折旧,有大量的资金剩余。因此,公司的盈利在提取10%法定盈余公积后,大部分通过现金股利的形式发放给了股东,是典型的剩余股利政策。这样的股利政策,并没有因为持续的现金支付向资本市场传递公司盈利稳定的利好信号,反而被解读为公司没有良好投资机会,从而影响股东对公司的信心,对公司良好形象的树立是不利的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。