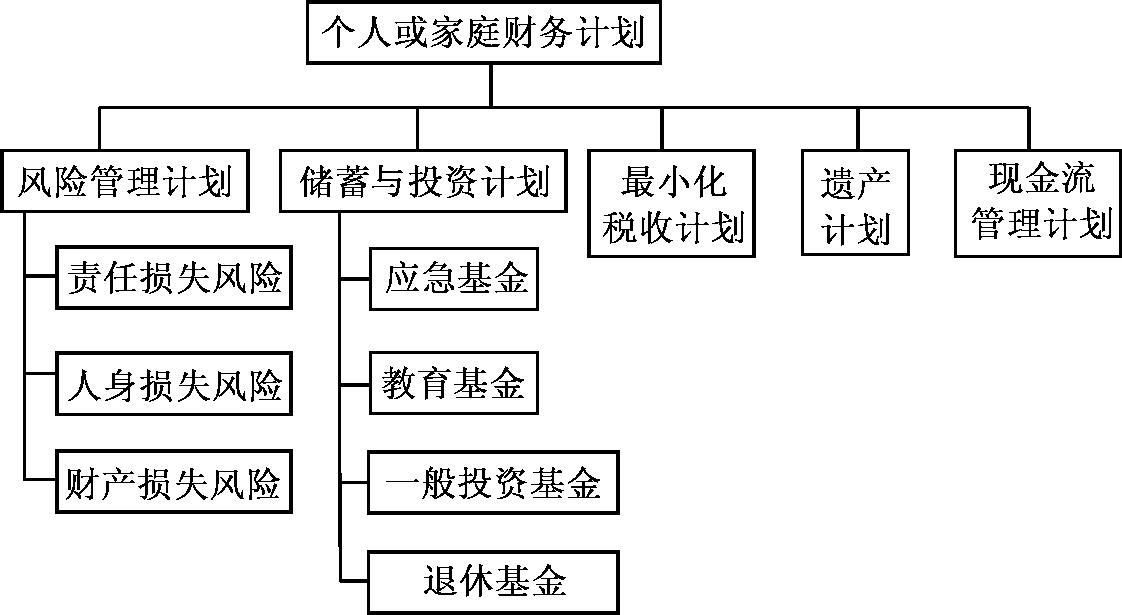

个人或家庭财务计划应该是根据自身情况量身定做的,因此各具特色。即便如此,作为特定内容而言,几乎在每一个完整的财务计划中又都是必需的,它们构成财务计划的基本内容(见图1-1)。[2]

由图1-1可知,个人或家庭财务计划由五个部分组成,每一个部分都有助于财务目标的实现,健康保险亦是如此。

(1)风险管理计划。

个人、家庭要生存,就必然要面临损失风险,因此,风险管理是必须要进行的一项活动。人们可以忽略这些风险,但这无异于选择了消极的风险管理方法,这并不是最好的方法。如果能够正确地管理个人损失风险,就可以用最小的损失成本获得对不确定的、巨大损失风险的保障。

图1-1 个人或家庭财务计划构成示意图

与个人或家庭密切相关的损失风险主要包括:①责任损失风险,即由于个人的故意行为或没有达到足够的谨慎程度,而造成他人人身或财产受损的可能性,如车祸。②人身损失风险,即指个人死亡、伤残、患病、失业以及退休等。③财产损失风险。

与财务计划的其他内容相比,风险管理计划或是其中的某些内容往往会被忽略。(https://www.xing528.com)

(2)储蓄与投资计划。

储蓄与投资计划是大家都会考虑的内容,问题是其内容合适与否。个人或家庭希望累积财富的原因很多,但往往由于不正确的计划或决策,而使得这种憧憬落空或是努力付之东流。作为储蓄与投资计划,有几项内容虽不可缺少,但也应该分清主次。它们是:应急基金、教育基金、一般投资基金和退休基金。

(3)最小化税收计划。

在我国,个人纳税已逐渐制度化,并成为每个公民应该履行的义务。纳税是应当的,希望税收最小化的愿望也是合理的,因此,在制订个人财务计划时,考虑如何做到合理避税是可以理解的。购买各种人寿保险、健康保险或养老保险,不失为一种合理的避税方法。

(4)遗产计划。

不管愿意与否,所有的人都会遇到死亡后资金财产如何安排的问题。其实,个人应该及早考虑并将其纳入财务计划中,如果个人没有考虑,那么,法律就会强加给他(她)一项遗产计划,按照相关法律强行分配其资产。完善的个人或家庭财务计划是不应该让遗产的分配以不确定的方式进行,或者是由法律来决定的。

(5)现金流管理计划。

现金流的管理渗透于所有财务计划之中,是帮助其他各项计划顺利实施的一项重要安排。要进行家庭现金流的管理,就需要编制家庭预算,记录和分析实际的收入和支出。值得提醒的是,各种人寿保险、健康保险能够辅助现金流的管理。例如,人们可以通过改变交费的方式与个人的收入模式保持协调,也可以用保单贷款的方式来弥补暂时的现金紧缺,还可以通过保单贷款或保单现金价值来缴纳以后各期保费。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。