一、负债经营的利害关系

资本的投资报酬率为

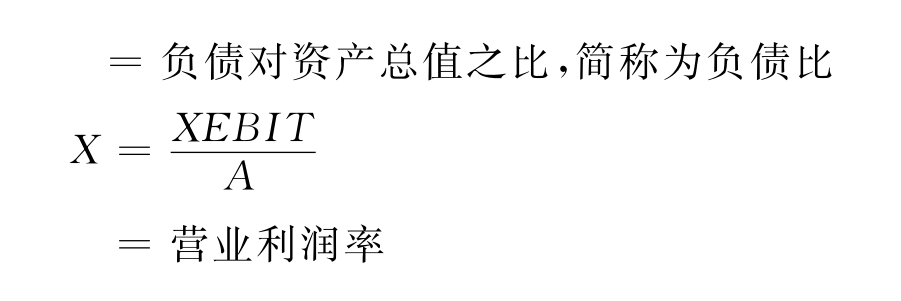

y=资本投资报酬率

EBIT=付息付税以前的利润,简称为营业利润

B=负债

i=贷款利率

t=税率

S=资本净值

A=资产总值

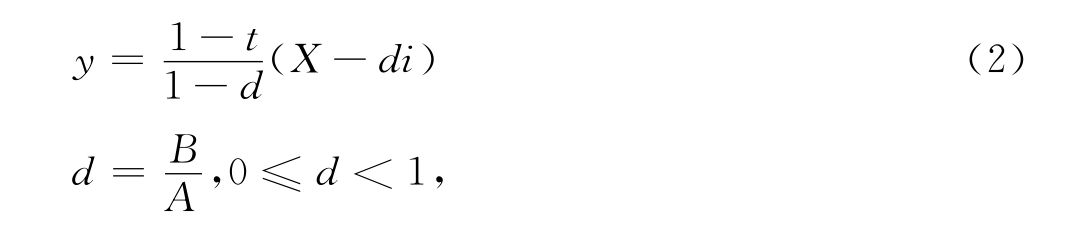

以式(1b)代入(1a)并简化,

在不确定的状况下,X及y均为随机变数。假定为常态分配,取其期望值及标准差。

标准差是衡量机率分配分布幅度的一种单位。在财务学上用作为度量风险的一种单位,其着眼点有二:

1.标准差大,表示盈亏变动的幅度大。假定投资人都不自愿承担风险,则盈亏幅度加大为投资人所不喜,视为风险加大。

2.标准差影响坏账机率的大小。所谓坏账机率是指资本投资报酬率等于小于零P(y≤0)。在长期观点上,这种机率可视为倒闭机率。当x及y为常态分配时,这种机率可写为

![]()

f(μ)=标准常态分配密度函数

现在负债经营的利害关系可由上述各式分析得到。

(一)负债经营的好处:

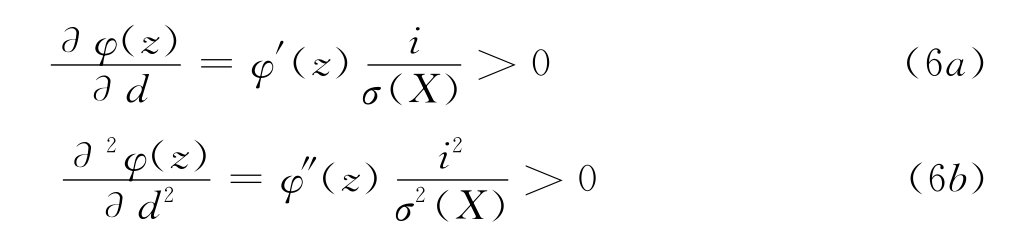

负债经营可利用式(3a)对负债比的偏微分导函数观察。

式(5)指明负债经营的先决条件为

![]()

则贷款利率必须小于营业利润率的期望值。否则,负债经营是有害无利,以下讨论均假定式(5a)成立。则

再观察y对d的二次偏微分导函数

![]()

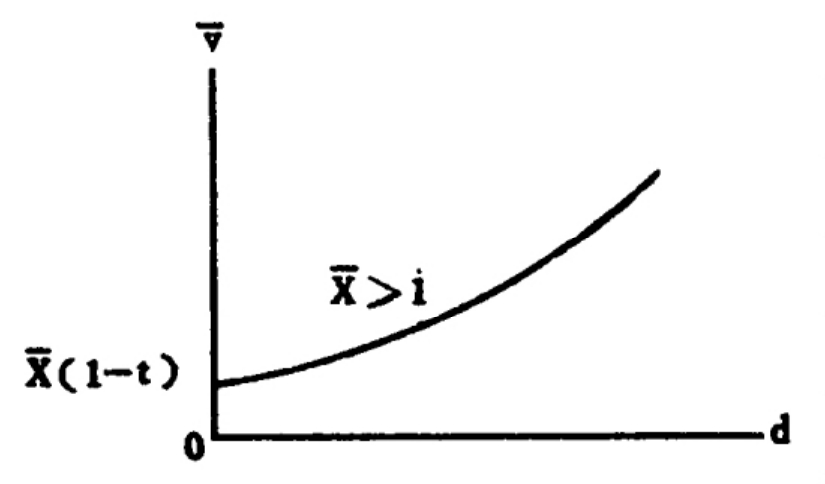

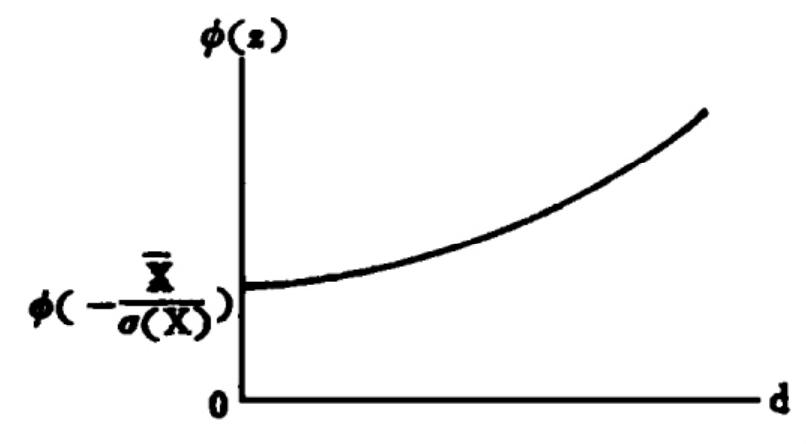

式(5b)及(5c)说明:y为d的加速增函数。换言之,即负债经营对资本主投资报酬率期望值有加速扩大的作用,图5-1显示上述的关系。

图5—1(https://www.xing528.com)

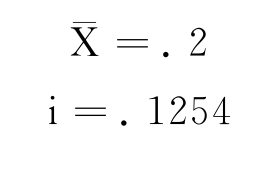

举例说明。设

t=.4

当负债比为零时,资本主投资报酬率为

![]()

当负债比为.8时,资本主投资报酬率扩大为

![]()

上例显示资本投资报酬率扩大两倍半。可见当-X>i时,负债经营对资本确有厚利,且负债比愈高,其扩大作用愈显著,所以在厚利诱惑之下,企业经营者往往在不知不觉之中走上债台高筑的境地。

(二)负债经营的害处

负债经营虽有厚利的诱惑,但风险亦随之加速提高。坏账关系着企业信誉,倒闭更关系着企业的生死,其风险不容忽视,负债经营之害可就式(4)坏账机率对负债比的偏微分导函数观察之。

图5—2显示式(6a)及(6b)的关系

此图说明坏账风险是负债比的加速度函数,延续前例说明,设6(X)=.1,当负债比为零时,

![]()

请参阅常态分配机率表

图5—2

P(y≤0)=.0228

当负债比提高为.8时,

参阅表5—9可知

P(y≤0)=.1587

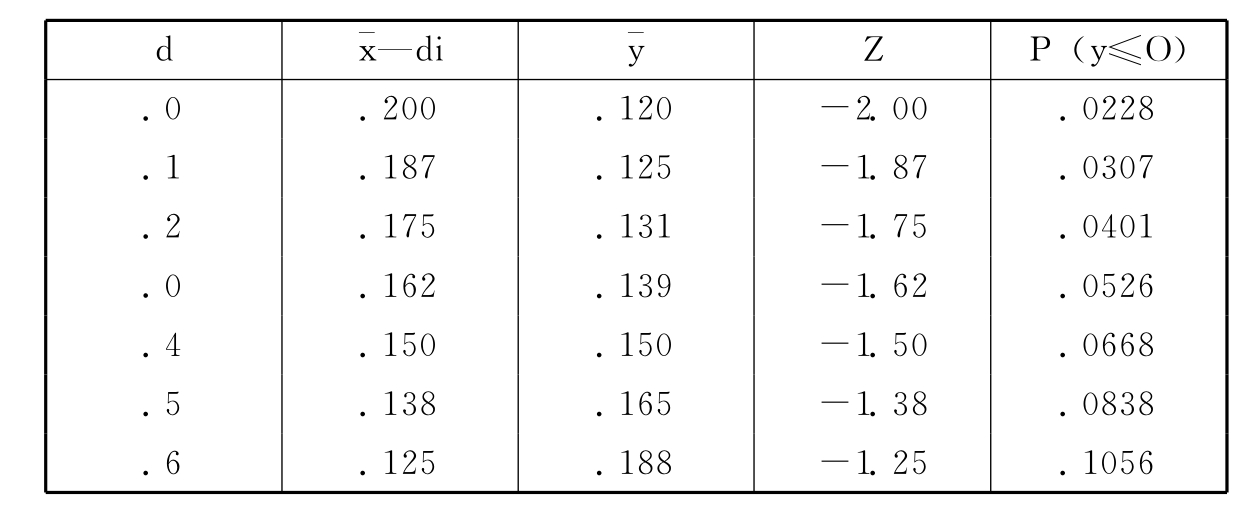

两者比较,坏账风险增大约为7倍。前例数字逐渐升高的负债比如表5—9所示。

表5—9

现归纳负债经营的利害关系如下:

(1)如营业利润率尚不足以抵偿贷款利率,则负债经营正如饮鸩止渴,负债愈重则祸害愈深,终将导致公司破产。

(2)如营业利润率等于贷款利率,对资本虽无利害可言,但就整个社会经济而言,等于是以有限的资源作无增值的浪费。

(3)如营业利润率大于贷款利率时,负债经营虽可使资本投资报酬率扩大,但同时亦使财务风险加速提高。

(4)负债经营之利是显而易见的,但其害则隐而不现,一旦祸害临头,悔之已晚。此时,一方面营业利润率降低,同时,财务负担沉重,双重压力,使投资报酬率向亏损方向加速恶化。很多公司在经济不景气时纷纷倒闭,其原因不仅仅是营业利润的减少,更因为财务结构不佳,财务风险过高,祸根早种而不觉之故。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。