§3 建立开发性金融组合融资模型

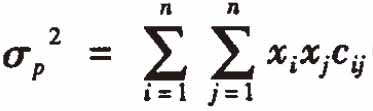

借鉴先进西方理论,结合开发性金融提出的组合融资思想,开发性金融可以得出一种新的组合融资模型。这种新的组合融资模型明显地改进了在管理风险情况下获取收益的空间。根据“一定收益下风险最小化原理”,开发性金融认为,组合融资和其他金融活动一样存在着预期损失(或收益)。就像一件事情的发生有其随机概率一样,通常组合中的每项信贷资产的损失和收益发生也是有其违约和回收的概率。开发性金融将组合中每项信贷发生的违约(回收)的概率和违约时的损失(收益)相乘,即可得到该项信贷资产的预期损失(收益)。这个预期损失(收益)并不是风险,它只是开发性金融预计损失(收益)的大小。风险是真实损失(收益)对开发性金融预期损失(收益)的偏离,这也就是所谓的未预计到的或意外的损失和未达到预期收益。简单地讲,组合融资的风险就是真实损失(收益)偏离预期值的波动激烈程度。这种激烈程度来源于两方面:一是组合中每项信贷资产自身偏离预期的波动程度;二是两两信贷资产之间波动存在相关性,对融资组合波动的影响。开发性金融将这种偏离预期的激烈程度表达为 。由于在组合融资的指导下,不光是将各种信贷资产,而且将各种资源进行大范围组合,组合融资的真实损失偏离预期的激烈程度可以得到有效的改善。换句话说,组合融资获得的实际报酬少于期望报酬的可能性减少。我们知道,这种可能性可由组合中各笔资金的回报率的方差和它们的协方差按各自的权重加权而得,即

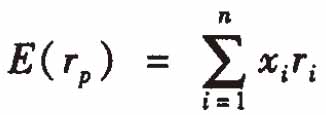

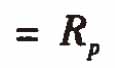

。由于在组合融资的指导下,不光是将各种信贷资产,而且将各种资源进行大范围组合,组合融资的真实损失偏离预期的激烈程度可以得到有效的改善。换句话说,组合融资获得的实际报酬少于期望报酬的可能性减少。我们知道,这种可能性可由组合中各笔资金的回报率的方差和它们的协方差按各自的权重加权而得,即 (其中cij是协方差,xi和xj是各项信贷在组合中的比重);组合融资的期望收益Rp,为组合中的各信贷资金的期望报酬率ri(按历史数据统计估计出来预期收益)的加权平均值,即为

(其中cij是协方差,xi和xj是各项信贷在组合中的比重);组合融资的期望收益Rp,为组合中的各信贷资金的期望报酬率ri(按历史数据统计估计出来预期收益)的加权平均值,即为

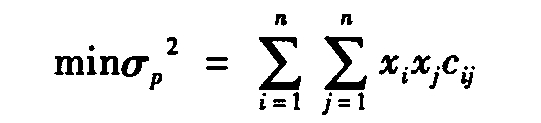

。这样,开发性金融就可以借鉴教科书的表现形式,用下列表达式来反映金融机构坚持组合融资原则,提供融资,降低风险,获得一定收益的基本条件:

。这样,开发性金融就可以借鉴教科书的表现形式,用下列表达式来反映金融机构坚持组合融资原则,提供融资,降低风险,获得一定收益的基本条件:

其中:(1)式意义为最小化组合融资风险,在大组合的概念下,各项信贷所占的比重显然降低,因此, 比通常意义的值要小;(2)式为获得稳定收益的两个约束条件:一是稳定的贷款投入

比通常意义的值要小;(2)式为获得稳定收益的两个约束条件:一是稳定的贷款投入 (开发性金融以一单位来代表总量);二是组合融资中各笔信贷给金融机构带来一定的稳定收益。同样,在大组合的情况下,有效控制的资源增加,投入的稳定性增强,这两个约束条件可以得到有效改善,代表信贷资金和项目总数的n实际上有级的跨越。也就是说,组合融资能够较大程度的减少本息不能收回的可能性。因为,这里的加总不是简单的加总,而是一种优化组合战略,是通过大组合方式有效规避各种风险。

(开发性金融以一单位来代表总量);二是组合融资中各笔信贷给金融机构带来一定的稳定收益。同样,在大组合的情况下,有效控制的资源增加,投入的稳定性增强,这两个约束条件可以得到有效改善,代表信贷资金和项目总数的n实际上有级的跨越。也就是说,组合融资能够较大程度的减少本息不能收回的可能性。因为,这里的加总不是简单的加总,而是一种优化组合战略,是通过大组合方式有效规避各种风险。

那么,大组合方式是如何有效降低风险呢?开发性金融认为,按照前面对收益一定风险最小的函数求解,可以得到一条融资组合有效边界曲线E1。由于开发性金融的组合融资理论进一步扩大了现有教科书投资组合理论的内容结构,使得金融机构可能遇到的不确定性相对减少,从而改进有效边际曲线,使得有效边界曲线由左向右移,得到一条新的有效边界曲线E2。另外,不同的经济主体有不同的风险控制原则(风险厌恶)。也就是说,不同的经济主体在承担一定风险下要求的收益也是不一样的,即其风险和收益替代无差异曲线是不一样的。开发性金融假设反映一家金融机构风险控制原则(风险厌恶)的无差异风险曲线是C线,当C线和组合融资新的有效边界曲线E2相切时,则可以得到最好的组合融资效益。由于开发性金融改进了组合融资的有效边界曲线,在新的有效边界曲线下组合融资有效区域明显的比传统理论有效组合区域要大,从而为在一定收益RO下降低风险,即风险点由S1移动到S2,创造了更多的机会(如图9-3所示)。(https://www.xing528.com)

从上述可以看出,一个组合的预期损失仅仅是组合中各项资产预期损失的平均,其风险是可以分散和对冲的。组合后的风险,或者说损失,要远远小于组合前的各项信贷风险的加总平均。换句话说,整个组合的损失要小于组合中各项信贷的累加损失。因此,组合融资是开发市场把红海变为蓝海的有效途径,体现了系统的整体战略,有利于在整体上优化资源,防范系统性风险。组合融资管理可以看做为在一定发展水平阶段,积极开发资源,实现一定目标的较高水平的管理。

图9-3 组合融资有效边界改进图

中国市场信用体制不健全,银行业务面临的主要还是市场信用风险。在不确定信用风险下,单独地看某项资产,它具有违约可能,有一个违约概率,一旦违约,这项资产的一部分价值将会失去,银行将有不同程度的损失。从这个角度看,银行放出的贷款就是卖出一个看跌期权,或者说银行买入了一笔风险资产。如果根据实际情况,开发和设计战略期权,将组合融资的思想和机制正确地应用于金融工作中,可以降低风险,支持发展,这实际上是在为市场开发一个看涨期权。总结实践经验,建立综合考虑融资收益和风险的组合融资决策模型,计算看涨期权,有利于银行通过量化计算进行科学决策,以提高信贷质量,防范系统性风险,促进经济平稳、快速、健康发展。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。