第三节 广告预算的编制方法

编制广告预算不仅要分析影响因素,按一定步骤操作,还必须采取正确的方法,以保证广告预算编制的科学性。目前,常用的编制广告预算的方法主要有以下几种:

一、销售额百分比法

它是广告主以一定时期内产品销售额的一定比例匡算出广告费用总额的一种方法。这种方法是最常用的一种广告预算编制方法,根据形式、内容的不同,又可以将它分为两种:

(一)上年销售额百分比法

根据企业上一年度产品的销售额情况来确定本年度广告费用的一种方法。这种方法的优点是确定的基础实际、客观,广告预算的总额与分配情况都有据可依,不会出现大的失误。

广告策划者在运用这种方法时,可以根据广告主近几年的销售趋势,按一定比例来调整下一年度的广告预算,以适应企业发展的需要。

(二)下年销售额百分比法

该法与上年销售额百分比法基本相同,都是根据产品销售的情况按一定比例来提取广告费用总额。它们的区别在于下年销售额百分比法有一定的预测性,经营者在预测下一年度销售额情况的基础上来确定企业的广告费用。它以上一年度产品销售情况为基础,按照发展趋势预测出下年度的销售额,再以一定比例计算出广告费用总额。

这种方法适合企业的发展要求,但也有一定的风险。在市场上,有许多因素都是未知的,这些因素对企业经营活动的影响有可能是突发性的,预测本质上是对事物发展趋势的一种合理推断,而突发性因素常常具有破坏性,它们改变事物的发展规律,使市场处于无序状态。例如,当经济不景气时,再多的广告宣传也无法阻止产品销售额下降的趋势,在这种情况下,执行预测计划就是一种“非理性”经营行为。

二、销售单位法

销售单位法是以每单位产品的广告费用来确定计划期的广告预算的一种方法。这种方法以产品销售数量为基数来计算,操作起来非常简便,适用于那些薄利产品确定广告费用。通过这种方法也可以随时掌握企业广告活动的效果。它的计算公式为:

销售单位法对于经营产品比较单一,或者专业化程度比较高的企业来说,非常简便易行。相反,对于经营多种产品的企业,这种方法比较繁琐,不实用,并且灵活性较差,没有考虑市场上的变化因素。

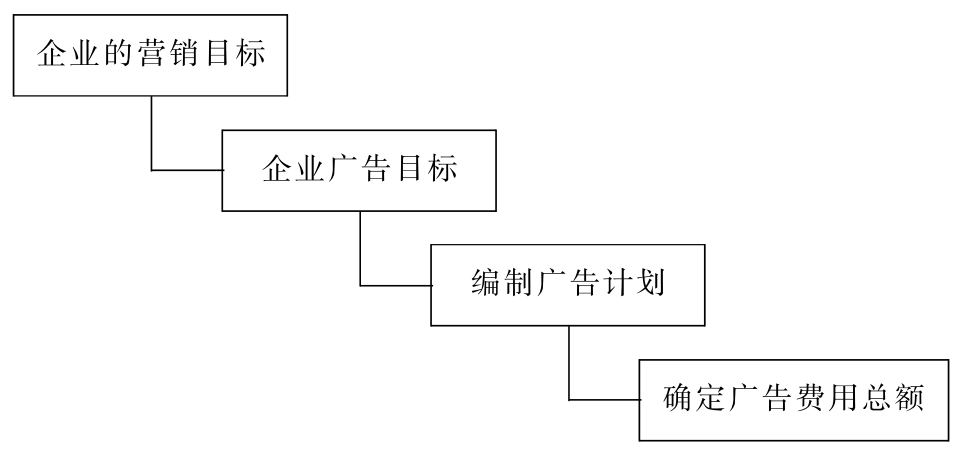

三、目标任务法

目标任务法是指根据广告主的营销目标,确定企业的广告目标,根据广告目标编制广告计划,再根据广告计划具体确定广告主的广告费用总额。它的操作过程如图4—3所示。

美国市场营销专家阿尔伯特·费雷(Albert Fery)将目标任务法的操作程序归纳为7个步骤,具体情况如下:

1.确定广告主在特定时间内所要达到的营销目标。

2.确定企业的潜在市场并勾画出市场的基本特征,包括:(1)值得企业去争取的消费者对广告产品的知晓程度以及他们对产品所持有的态度;(2)现有消费者购买产品的情况。

图4—3 目标任务法的操作过程

3.计算潜在消费者对广告产品的知晓程度和态度变化情况,以及广告产品销售增长状况。

4.选择恰当形式的广告媒体,以提高产品的知名度,改变消费者对产品所持有的不利于产品销售的态度。

5.确定广告暴露频次,制定恰当的广告媒体策略。

6.计算为达到既定广告目标所需的广告暴露频次。

7.计算实现上述暴露频次所需的最低的广告费用,这一费用就是广告主的广告预算总额。(https://www.xing528.com)

目标任务法是在调查研究的基础上,确定广告主的广告预算总额,它的科学性较强,但比较繁琐。在计算过程中,如果有一步计算不准确,最后得出的广告预算总额就会有较大的偏差。

四、竞争对比法

竞争对比法是指广告主根据竞争对手的广告费开支来确定自己的广告预算的一种方法。在市场经济下,企业面临的是开放的信息系统,企业必须与竞争对手开展竞争,以赢得竞争优势。企业开展广告宣传在一定意义上是为了赢得一定的市场占有率,因此企业在编制广告预算时,必须要考虑竞争对手的广告规模。

运用竞争对比法的关键是要了解主要竞争对手的市场地位与广告费用额,计算出竞争对手每个市场占有率的广告投入,再依此来确定企业的广告预算。如果企业想保持与竞争对手相同的市场地位,则可以根据竞争对手的广告费率来确定自己的广告规模;如果企业想扩大市场地位,则可根据比竞争对手高的广告费率来匡算自己的广告费用总额。这种方法的计算公式为:

这种方法最大的优点是编制的广告预算具有针对性,适合市场竞争的需要,有利于企业在竞争中赢得主动权。最大的缺点是竞争对手的广告预算的具体资料不容易取得。广告预算总额属于企业的经营秘密,大多数企业都不愿将它公布于众,这就会给本企业编制广告预算造成困难。更有甚者,有些企业会故意散布一些假情报,诱使竞争企业进行错误的决策。

五、量力而行法

量力而行法是指企业根据自己的经济实力,即财务承受能力来确定广告费用总额。这种方法也称为“量体裁衣法”,许多中小型企业都采用这种方法。

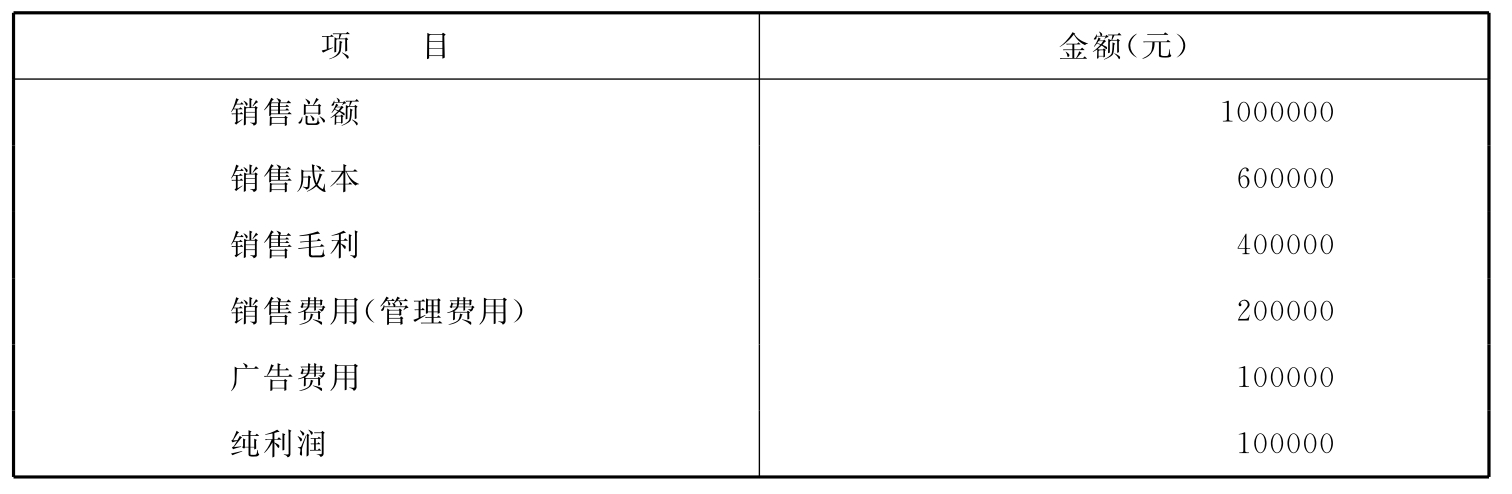

“量力而行”是指企业将所有不可避免的投资和开支除去之后,再根据剩余来确定广告费用总额。以下例子就可以充分说明量力而行法的具体运用。某企业在N年的经营情况见表4—3。

表4—3 某企业N年的经营状况损益表

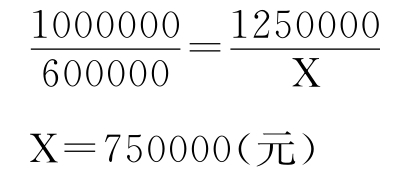

假如该企业(N+1)年的销售额预测为1250000元,并且企业的销售成本按比例同步增加,那么(N+1)年的销售成本为:

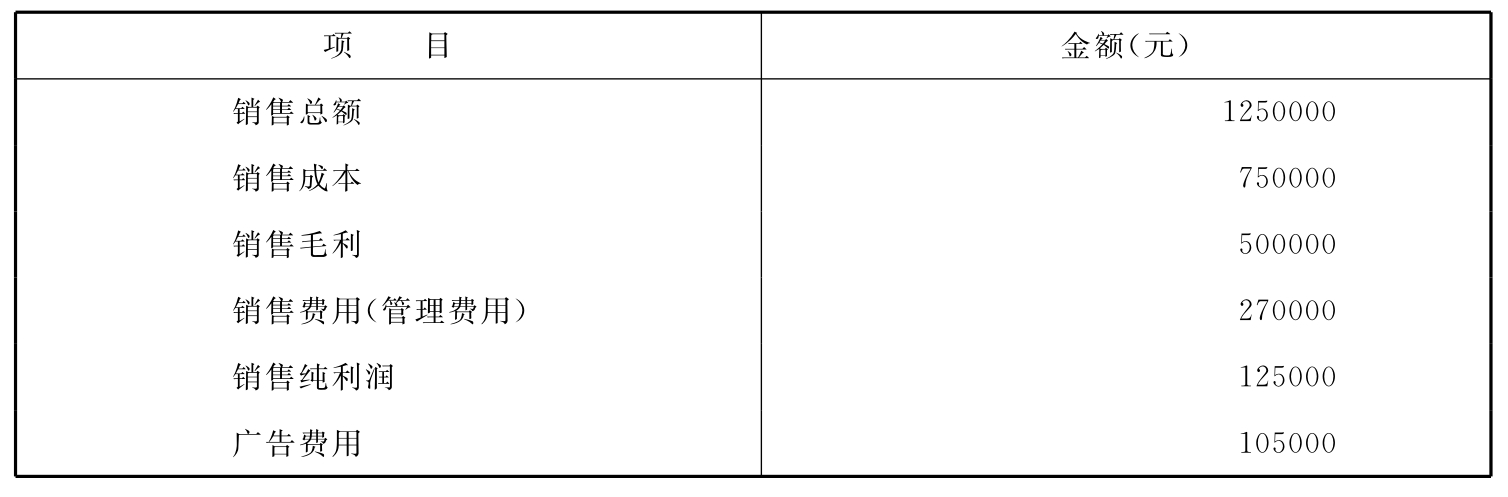

如果该企业的纯利润水平仍为10%,则(N+1)年的纯利润额应为125000元。在销售总额扣除销售成本后的毛利后,企业财务部门核算得出企业正常水平的奖金和其他管理费用总额应该是270000元,那么企业在(N+1)年度所要投入的广告总费用应该是105000元(500000-270000-125000=105000)。推算过程见表4—4。

表4—4 某企业(N+1)年的经营情况预测

表4—4中的105000元就是该企业用量力而行法求出的广告费用总额。

六、通讯定货法

通讯定货法是广告主在以邮购广告形式进行广告宣传时,常用的一种编制广告预算的方法。这种方法主要根据某一邮购广告所带来的定货数量来测算广告费用。

它的计算公式如下:

![]()

根据单位产品的广告费用,就可以得出销售一定数量的商品需要支付多少广告费用。这种方法的优点是广告费用与广告活动的效果直接联系起来,有利于确保广告预算的动态平衡,同时也有利于对广告活动进行监控。缺点是,计算不够准确。邮寄广告的反馈需要一段时间,这就为计算某次邮寄广告的效果带来了一定的困难。

七、武断法

武断法是指企业决策者根据经验或其他方面的知识来确定广告费用总额的一种方法。运用这种方法编制广告预算时,不考虑广告活动所要达到的目标,而是完全根据决策者的判断力来确定企业的广告规模。

武断法是一种非科学的决策方法,它常被用于一些中小型企业。在这些企业里,独断式的经营管理代替了科学的经营决策。这种方法具有较大的冒险性,广告投入与广告效果不呈因果关系。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。