三、通货紧缩对投资和消费行为的影响

通货紧缩对一国经济的影响实际上就是构成其特征之一的经济增长率条件,即全社会开工率下降、GDP增长速度持续回落甚至转为负增长。一般来说,有效需求不足导致物价全面下降,物价的下降引发通货紧缩。而长期的通货紧缩又进一步加深了需求不足的程度。形成恶性循环。这就是通货紧缩对实际经济的影响机制。通货紧缩影响的最直接表现是企业投资活动和居民消费的收缩。

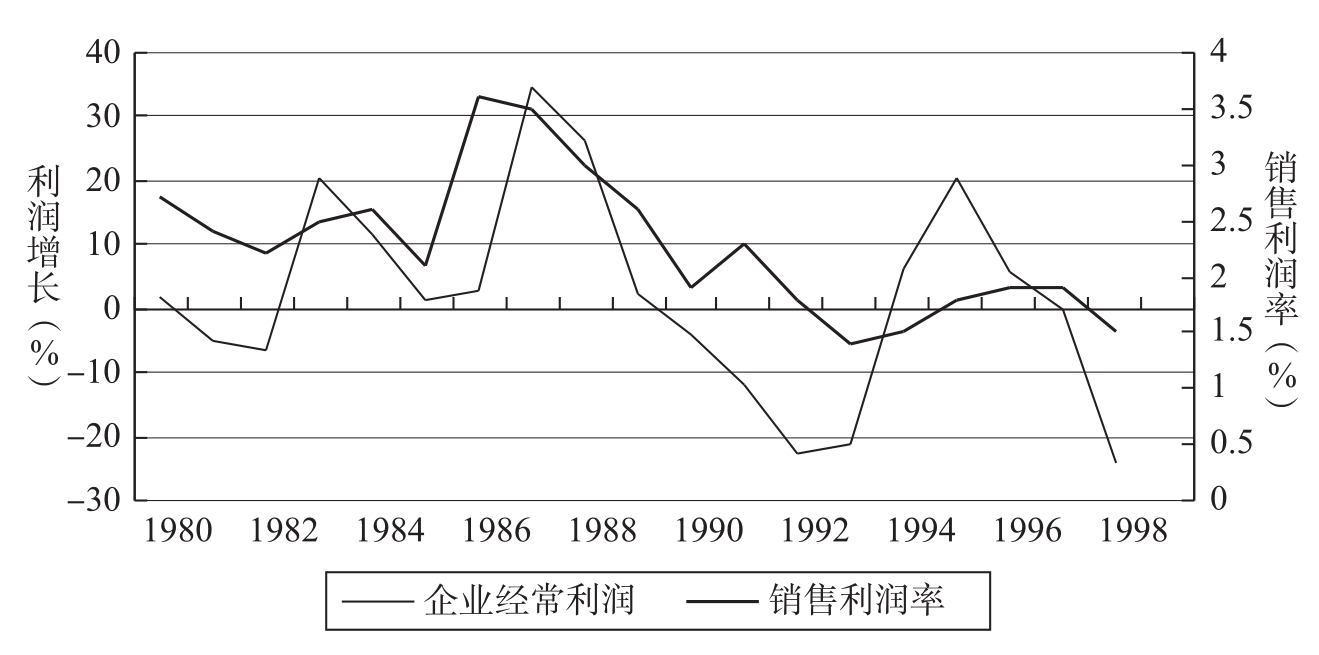

第一,在物价连续下降条件下,由于名义销售额减少,企业收益随之下降,并且随着通货紧缩程度的加深趋于恶化。根据日本大藏省的企业法人调查结果,1991—1995年的通货紧缩时期,日本企业的经常利润年平均下降7.2%,其中1991—1993年连续3年负增长,年平均降幅为18.6%;同时期销售利润率在2%以下,低于正常年份水平(见图2—5)。1998年,同样受物价下降的影响,企业销售额和经常利润分别比1997年减少了5.9%、23.9%,其中按照资本金规模划分的企业利润下降幅度有所不同,10亿日元以上的大型企业是17.6%,资本金1亿~10亿日元的中型企业为13.5%,资本金1 000万~1亿日元和1 000万以下的小型企业分别达到32.3%、120.4%。可见,通货紧缩对中小企业经营利润的影响远远大于大型企业。1999年的企业利润在上年大幅度减少的基础上同比有所增加,如1—3季度的经常利润与上年同期比上升了2.1%、9.6%和22.8%,但是利润率仍然停留在2.2%左右的较低水平上。

图2—5 企业利润增长与销售利润率

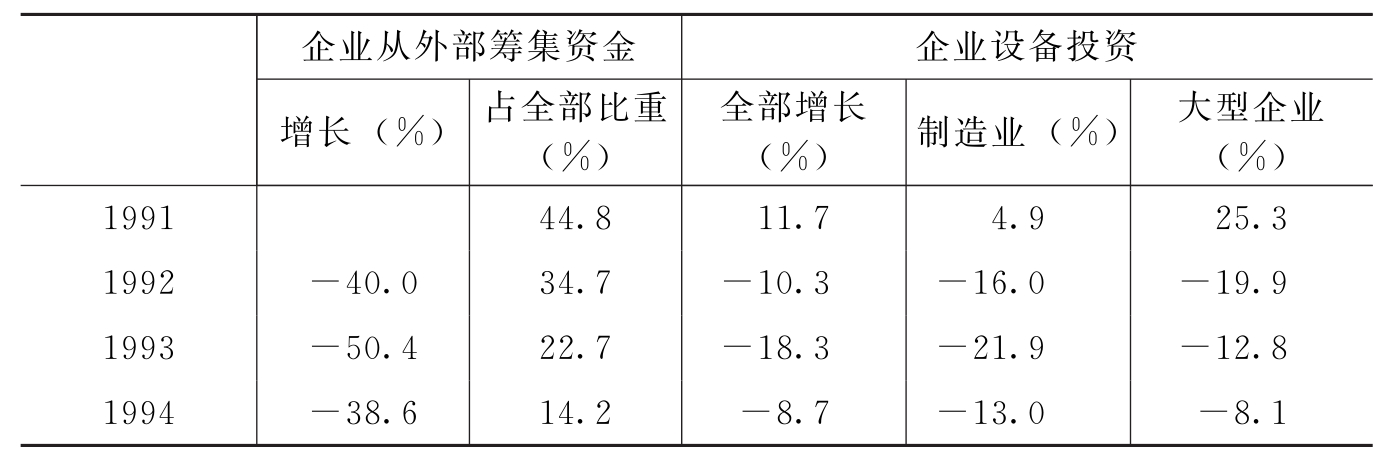

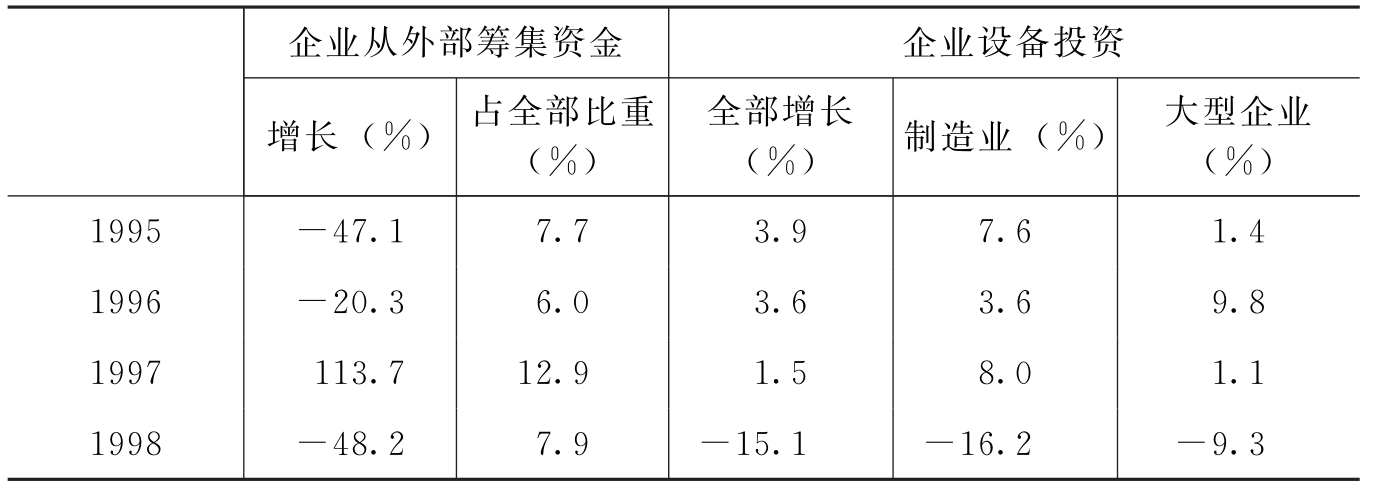

第二,由于名义销售额减少、市场销售预期下降与实际利率上升等因素的影响,企业未来收入预期下降、债务偿付预期上升。因此,开始收缩商业借款,减少设备投资。在日本的两次通货紧缩时期,这些影响都表现得非常明显(见表2—6)。以1998年为例,在通货紧缩的压力下,企业利用直接金融和间接金融方式从外部筹集的资金同比减少了近二分之一,占全部筹集资金的比重从1997年的12.9%下降到7.9%,企业的设备投资也相应减少15.1%。

表2—6 企业资金筹集及其设备投资的推移

续前表

注:从外部筹集资金包括借款、发行股票或企业债券等得到的外部资金。大型企业指资本金在10亿日元以上的企业。

资料来源:笔者根据日本大藏省《法人企业调查季报》数据计算。

通货紧缩对私人住宅建设等居民投资行为同样产生了抑制作用。按照GDP口径的最终需求核算,1991—1995年期间,扣除物价因素,日本民间住宅投资年平均下降了2.1%,其中1991年的下降幅度曾经达到12.3%,1995年的下降幅度也有6.7%。第二次通货紧缩时期的1998年民间住宅投资也出现了10.7%的负增长,幅度比1992—1995年期间年平均下降水平高出8.2个百分点。

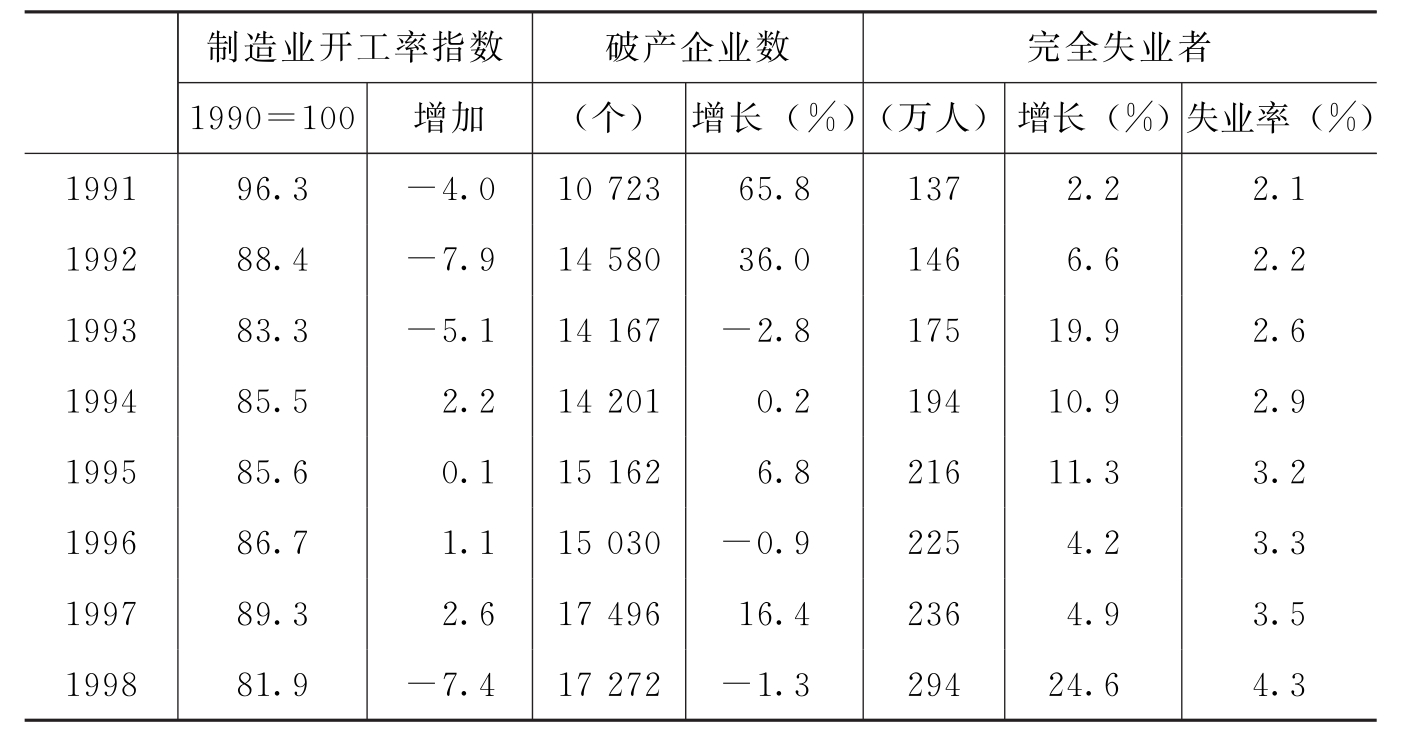

第三,消费者预期稳定时期,物价的下降意味着家庭资产升值,有利于刺激消费和提高家庭消费倾向。但是在通货紧缩条件下,物价的下降反而会带来消费需求的下降。一是由于持续的市场低迷,企业开工率会严重下降,一般家庭的即期收入减少;二是企业经营困难甚至破产,隐性失业和完全失业率上升,消费者的未来收入预期也随之而恶化。在这两方面因素的影响下,消费者为了家庭生活保障的需要,会主动收缩消费支出,增加家庭储蓄。这种消费者消费和储蓄行为的变化,会导致全社会消费萎缩,进一步加剧市场消费需求的下降过程(见表2—7,表2—8)。1991—1995年期间,日本的家庭消费支出年均下降了0.5%。1998年,实际家庭消费支出下降了0.8%。同时期零售业销售额和百货商店零售额的同比下降幅度都在3%~4%左右。汽车销售量是反映居民消费趋势的一项重要指标,从日本各年度新增注册上牌的汽车台数来看,两次通货紧缩时期的消费收缩趋势都十分显著。

表2—7 企业开工率及其破产情况(https://www.xing528.com)

资料来源:日本通产省:《产业调查统计》,劳动省:《劳动统计》等。

表2—8 消费变动情况

资料来源:日本经济新闻社,经济企划厅:《消费动向调查》等。

综上所述,在通货紧缩条件下,企业投资和居民消费趋于收缩,造成市场需求增长趋缓或者下降,供求失衡进一步加剧,经济增长速度明显回落,甚至发生全面的经济衰退。这是日本的两次通货紧缩时期所反映出的基本特点。第一次通货紧缩时期,由于投资和消费下降的影响,从1992年2季度起,连续3个季度经济增长率出现负增长,这是战后第一次出现这种程度的经济衰退。在第二次通货紧缩的冲击下,1997年4季度—1998年4季度,日本经济又创下连续5个季度负增长的新纪录,1998年全年的下降幅度高达1.9%,成为战后最严重的经济衰退。日本的经验说明,长期持续的通货紧缩对实际经济的负面影响十分深刻,远远超出了一般周期性衰退的危害程度。对此,必须予以足够的重视。

注释

[1]参见(日本)《经济学词典》,岩波书店,1988。

[2]参见梁小民:《宏观经济学》,336页,北京,中国社会科学出版社,1996。

[3]参见日本经济企划厅编:《1995年日本经济关键词》,112页。

[4](日本)竹内宏:《日本金融败战》中译本,北京,中国发展出版社,1999。

[5]日本制造业产品的进口依存度,在80年代以前基本上保持在20%~30%的水平上,但是从1983年以后快速提高,1990年已经达到50%,1995年进一步上升为60%。

[6]参见赵晋平:《日本财政结构改革的新动向及其影响》,载《经济日报》,1997-11-10。

[7]关于金融机构不良资产增加对日本经济的紧缩效应,参照王洛林等:《日本的通货紧缩》,载《世界经济》,1999(2)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。