第七节 增值税的纳税申报

一、增值税纳税义务发生时间

纳税人销售货物或者应税劳务,其增值税纳税义务发生时间为收讫销售款或者取得索取销售款凭据的当天。按销售结算方式的不同,具体确定为:

(1)采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或取得索取销售款的凭据,并将提货单交给买方的当天。

(2)采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天。

(3)采取赊销和分期收款方式销售货物,为按合同约定的收款日期的当天。

(4)采取预收货款方式销售货物,为货物发出的当天。

(5)委托其他纳税人代销货物,为收到代销单位销售的代销清单的当天。

(6)销售应税劳务,为提供劳务同时收讫销售额或索取销售额的凭据的当天。

(7)纳税人发生视同销售货物行为,为货物移送的当天。

(8)进口货物,为报关进口的当天。

二、增值税的纳税期限

增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按固定期限纳税的,也可以按次纳税。

以1个季度为纳税期限的规定仅适用于小规模纳税人。小规模纳税人的具体纳税期限,由主管税务机关根据其应纳税额的大小分别核定。

纳税人以1个月或者1个季度为一期纳税的,自期满之日起15日内申报纳税;以1日、3日、5日、10日、15日为一期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

扣缴义务人解缴税款的期限,依照前两款规定执行。

纳税人进口货物,应当自海关填发进口增值税专用缴款书之日起15日内缴纳税款。

三、增值税的纳税地点

为了保证纳税人按期申报纳税,税法还规定了具体纳税地点。

(1)固定业户应当向其机构所在地主管税务机关申报纳税。总机构和分支机构不在同一县(市)的,应当分别向各自所在地主管税务机关申报纳税;经有关财政、税务主管部门批准,可以由总机构汇总向总机构所在地主管税务机关申报纳税。

(2)固定业户到外县(市)销售货物或应税劳务的,应当向其所在地主管税务机关申请开具外出经营活动税收管理证明,并向其机构所在地主管税务机关申报纳税;未开具证明的,应当向销售地或劳务发生地主管税务机关申报纳税;未向销售地或劳务发生地主管税务机关申报纳税的,由其机构所在地主管税务机关补征税款。

(3)非固定业户销售货物或应税劳务,应当向销售地或劳务发生地主管税务机关申报纳税;未向销售地或劳务发生地的主管税务机关申报纳税的,由其机构所在地或居住地主管税务机关补征税款。

(4)进口货物,应当由进口人或代理人向报关地海关申报纳税。

(5)扣缴义务人应当向其机构所在地或者居住地主管税务机关申报缴纳其扣缴的税款。

四、增值税的纳税申报

增值税纳税申报分为“一般纳税人”和“小规模纳税人”两种。

(一)增值税一般纳税人

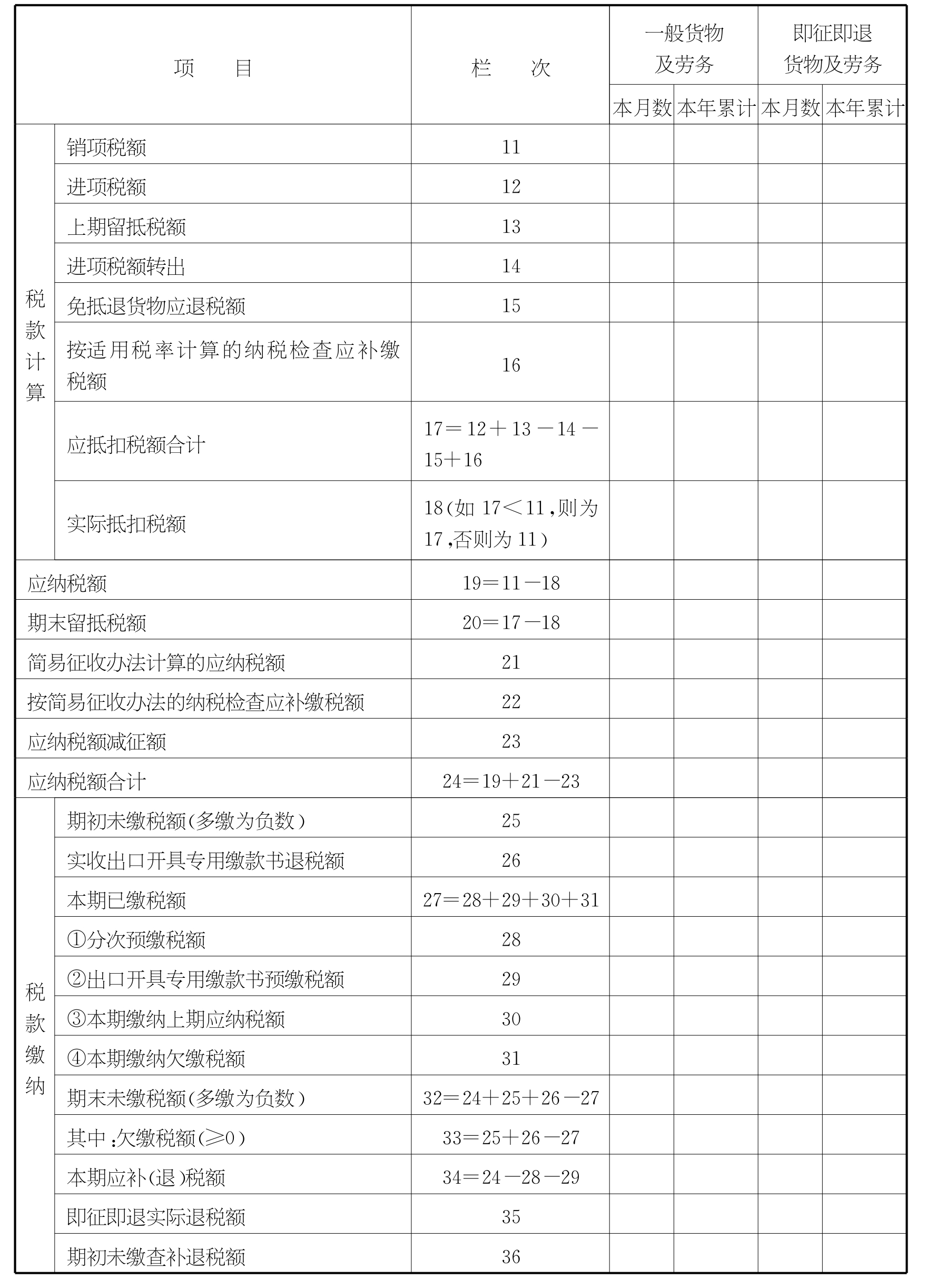

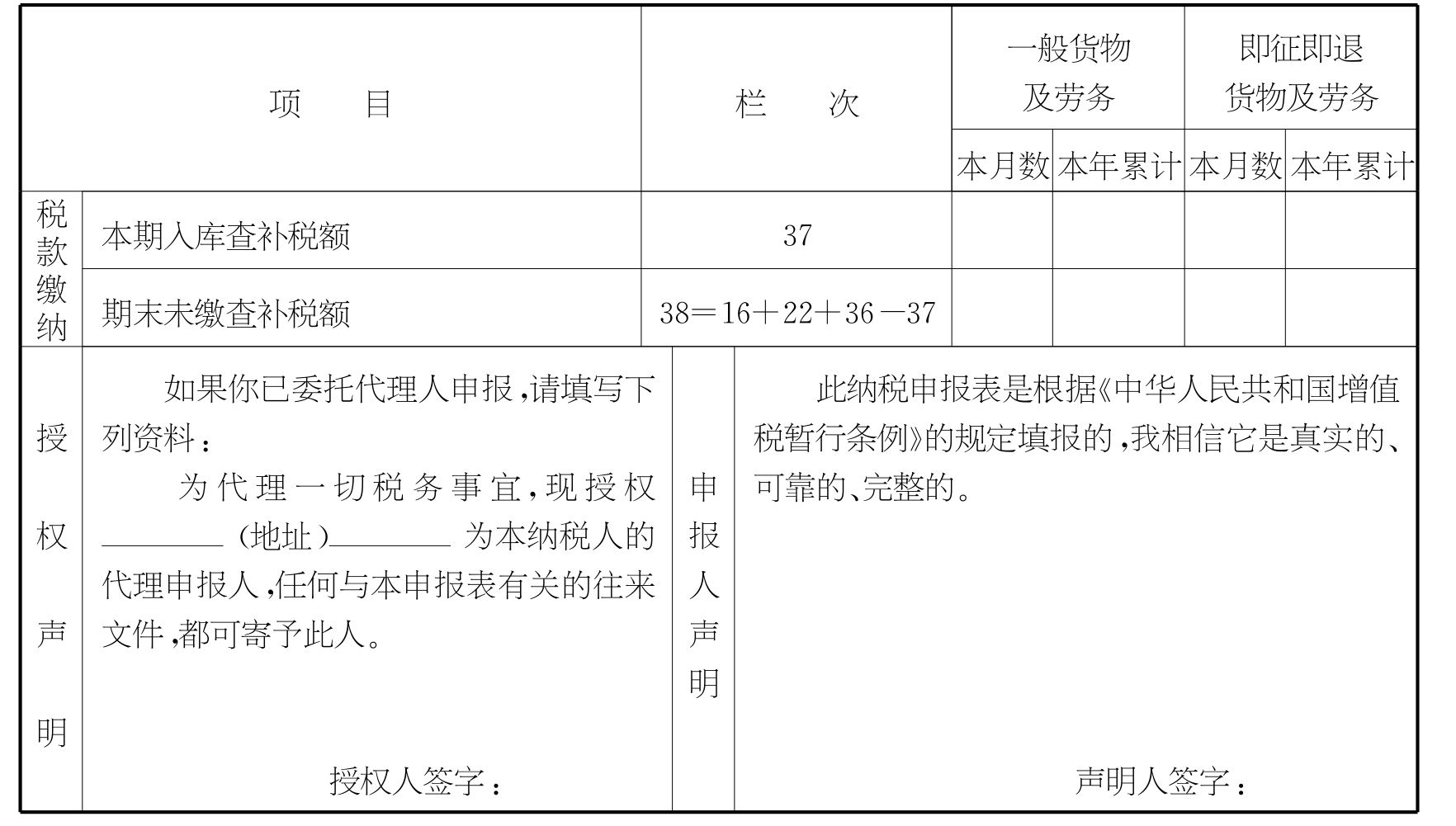

一般纳税人增值税纳税申报表见表2-1。表2-1根据《中华人民共和国增值税暂行条例》第二十二条及第二十三条的规定制定。纳税人不论有无销售额,均应按主管税务机关核定的纳税期限填报本表,并于次月1日至15日内,向当地税务机关申报。

表2-1 增值税纳税申报表

(https://www.xing528.com)

(https://www.xing528.com)

续表2-1

续表2-1

以下由税务机关填写:

收到日期: 接收人: 主管税务机关盖章:

1.增值税一般纳税人按表2-1进行申报。

2.纳税申报资料:

(1)《增值税纳税申报表(适用于增值税一般纳税人)》及其两个附表(附表一 本期销售情况明细和附表二 本期进项税额明细)和《固定资产进项税额抵扣情况表》。

(2)附报资料:

①已开具的增值税专用发票和普通发票存根联;

②符合抵扣条件并且在本期申报抵扣的增值税专用发票抵扣联;

③海关进口货物完税凭证的复印件;

④运输发票复印件(如果取得的运输发票数量较多,经县级国家税务局批准,可只附报单份票面金额在一定数额以上的运输发票复印件);

⑤收购凭证的存根联或报查联;

⑥收购农产品的普通发票复印件;

⑦主管税务机关要求报送的其他资料。

规模较大的纳税人,如上述附报资料很多,报送确有困难的,经县级国家税务局批准,由主管税务机关派人到企业审核。

3.对增值税专用发票计算机交叉稽核试点地区的一般纳税人,应严格按规定逐票填写《增值税专用发票使用明细表》;对增值税专用发票计算机交叉稽核试点地区以外的一般纳税人,每月专用发票用量特别大,金额又较小,逐笔登记确有困难的,经县级国家税务局批准,对整本专用发票中每单张票面销售额均在1000元以下的,可按整本专用发票汇总登记《增值税专用发票使用明细表》。

4.纳税人填写《增值税专用发票明细表》后,不再填写增值税专用发票计算机交叉稽核工作所要求填写的《月份专用发票存根联汇总清单》及《月份专用发票抵扣联汇总清单》。

5.一般纳税人每月普通发票用量特别大,金额又较小,逐笔登记确有困难的,经县级国家税务局批准,对整本普通发票中每单张票面销售额均在1000元以下的,可按整本普通发票汇总登记《增值税普通发票使用明细表》。

6.一般纳税人要按照《税收征收管理法实施细则》的规定保管附报资料,即:账簿、会计凭证、报表、完税凭证及其他有关纳税资料应当保存10年。但是,法律、行政法规另有规定的除外。

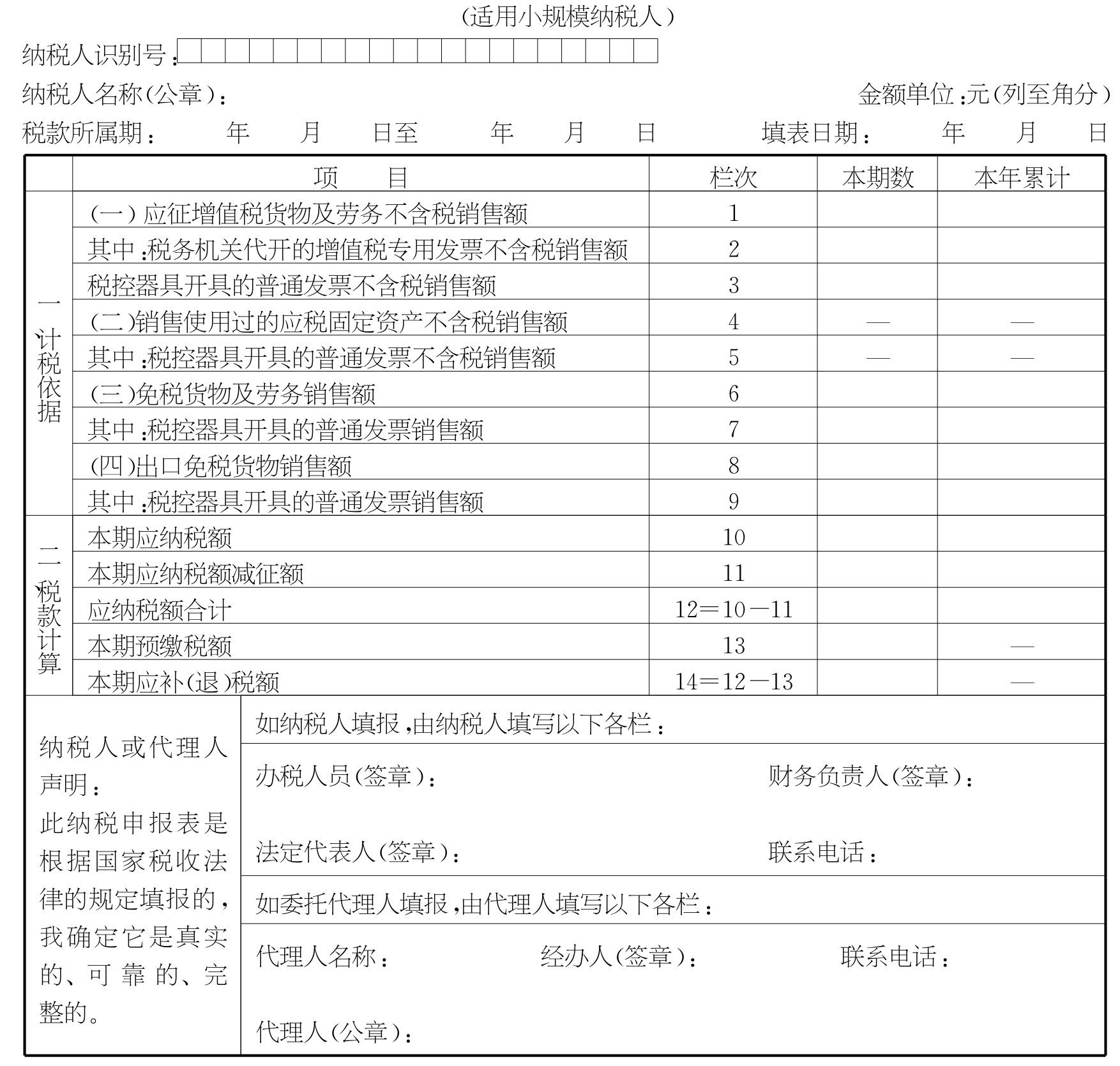

(二)小规模纳税人

小规模纳税人增值税纳税申报表见表2-2。

表2-2 增值税纳税申报表

受理人: 受理日期: 年 月 日受理税务机关(签章)

注:本表为A3竖式一式三份:一份纳税人留存、一份主管税务机关留存、一份征收部门留存。

本表适用于增值税小规模纳税人填报。纳税人销售使用过的固定资产、销售免税货物或提供免税劳务的,也使用本表。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。