(一)浙江纺织产业发展的现状与特点

经过30多年的发展,浙江纺织产业集群从小到大,得到迅速发展,并在全国占据了重要地位。

通过将浙江纺织业与江苏、广东、山东纺织业发展的基本比较,我们可以看到浙江纺织业发展的基本情况。见表1。

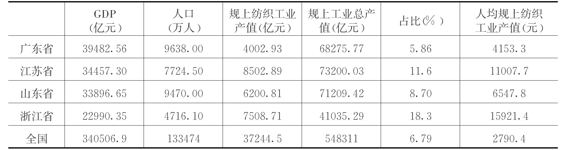

表1 2009年浙江与广东等省纺织业比较

资料来源:《中国统计年鉴2010》及各省统计年鉴。

从表1可知,广东、江苏、山东为全国经济大省,2009年的地区生产总值分列全国第一、第二与第三,分别为39482.56亿元、34457.30亿元和33896.65亿元。同时,三省也同为全国纺织大省,2009年,广东规模以上纺织工业总产值(含纺织、服装、化纤)为4002.93亿元,占规模以上工业总产值的5.86%;江苏规模以上纺织工业总产值为8502.89亿元,其中:纺织4905.65亿元、服装2302.53亿元、化纤1294.71亿元,占规模以上工业总产值的11.6%;山东规模以上纺织工业总产值为6200.81亿元,其中:纺织4826.7亿元,服装1232.3亿元,化纤141.8亿元,占规模以上工业总产值的8.70%;浙江规模以上纺织工业总产值为7508.71亿元,其中:纺织4691.54亿元,服装1392.76亿元,化纤1424.41亿元,占规模以上工业总产值的18.30%。全国的这一比例为6.79%。浙江分别比广东高12.44个百分点、比江苏高6.7个百分点,比山东高9.60个百分点,比全国高11.51个百分点。2009年,广东人口为9638.00万人,江苏为7724.50万人,山东为9470.00万.人,浙江为4716.10万人。据此,人均纺织工业总产值,广东为4153.3元,江苏为11007.7元,山东为6547.8元,浙江为15921.4元,全国平均为2790.4元,浙江分别是广东的3.8倍,江苏的1.4倍,山东的2.4倍,全国的5.7倍。可见,尽管浙江纺织经济总量小于江苏,但从比例看是全国最高的,是名副其实的纺织大省。

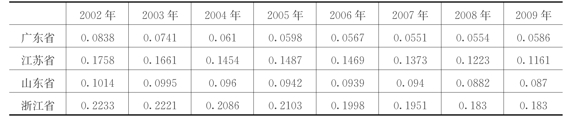

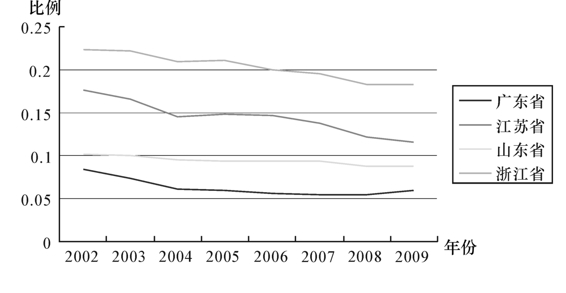

进入21世纪以来,四省纺织产业的发展呈现一些新特点。广东纺织产业的占比显著下降且为最低。从规模以上纺织工业产值占规模以上工业总产值的比重看,2002—2009年,广东下降了2.52个百分点;江苏下降了5.98个百分点;山东下降了1.44个百分点;浙江下降了4.03个百分点。四省纺织工业产值占工业总产值的比重均有大幅下降。见表2及由表2数据所形成的图1。

表2 各年度各省规模以上纺织工业占规上工业总产值的比重

资料来源:《各省相关年度统计年鉴》。

(https://www.xing528.com)

(https://www.xing528.com)

图1 各省纺织产业在工业中的比重的基本走势

与全国及其他地区比较,浙江纺织产业具有以下几大特点。

1.产业优势

产业优势由产业的数量与结构两方面来表示。数量指标由产量或产值等绝对值指标来表示,也可由相对值即集中度来表示。结构指标由该产业的子行业或产品所占比重的相关指标来表示。

与全国相比,目前浙江纺织市场占有份额较大、区域分工程度较高、经济效益较好,具有相对优势的产业是:化学纤维制造业、纺织业、服装制造业等。2010年这些行业的销售收入和利润总额均占全国同行10%以上。其中化学纤维制造业、纺织业、服装制造业、羽毛(绒)及其制品的销售收入占全国同行20%以上,利润总额超过或接近全国同行的30%。

2.集聚优势

产业集群是一个产业地域概念,由迈克尔·波特(Michael Porter)提出。意指在某一特定区域下的一个特别领域,存在着一群互相关联的公司、供应商、关联产业和专门化的制度和协会。地域是可大可小的。从波特的研究看,他是从全球视野着眼的,将国家作为一个基本的地理单元。而我们则从全省的角度着眼,将县市作为一个基本的地理单元。因而可以发现,产业集群的概念从内容、范围应大于产业集聚区的概念。明言之,一个产业集群可以包含一个或多个不同的产业集聚区,一个纺织产业集群同样可以包含一个或若干个纺织产业集聚区。例如,2010年,绍兴县滨江工业区集聚了该县三分之一的印染产能,是一个印染产业集聚区,但仍有三分之二在该集聚区之外。事实上从整体看,绍兴是浙江的一个重要纺织产业集群地,不仅有纺织工业,还有与之相关的服务产业。

浙江纺织产业集群主要通过专业化分工协作的中小企业群、专业贸易市场及初级形态的市场等所构成,显示“小产品大市场、小资本大集聚、小企业大协作”的特征。如纺织化纤产业,我省主要分布在杭、绍、嘉等地,2010年三个地区的工业产值占到全省90%以上。杭州萧山区成为我国最大的化纤产业基地,2010年产值超过1000亿元。企业自身的集聚也得到充分显现。经过几年的发展,我省现有规上化纤企业512家。其中,仅萧山现有产值亿元以上企业104家,10亿元以上企业19家,50亿元以上企业7家,100亿元以上企业2家。

绍兴县拥有规上纺织企业1023家,2010年实现产值1538.7亿元,占全县工业经济的63%。生产各类化纤原料257万吨、面料58亿米和印染布180亿米,分别约占全国产量的8.3%、8.8%和30%。纺织品出口73.3亿美元,占全县出口总额92.5%。其中,印染产业是绍兴县经济社会发展的支柱,是绍兴县纺织产业转型发展的重要环节。截至目前,仅绍兴县滨海工业区就已集聚规模以上中高档印染企业50家,总产能50亿米,占绍兴县印染产业总产能的三分之一,全国产能的10%,2010年已实现产值84.24亿元。

3.市场优势

产业优势与集聚优势最终形成了市场优势。纺织品与服装专业市场是浙江纺织产业发展的一个基本平台,是浙江纺织产业集聚形态的组成部分。从市场结构看,不仅有中国乃至全球最大的纺织品交易市场,而且分布着数量众多、规模不等的其他纺织品与服装交易市场。而这些市场的周边通常分布着规模不等、数量不一的纺织企业和相关企业。近些年来,浙江纺织企业在开拓国内市场的同时,又把目光瞄准了有巨大潜力的海外市场。

一是到省外拓展。浙江纺织产业经过几十年发展,企业具备“走出去”的基础和实力,加之近年来浙江纺织资源约束日益突出,产业升级压力增大,产业转移力度开始加大。2010年年底,海宁经编产业园区迫于当地拓展“无地可寻”,与国务院确定的皖江城市带承接产业转移示范区的先行区进行了对接,先期开发1.18万亩,建立海宁经编产业园区拓展区,总投资300亿元,设立经编织造区,后整理配套区、轻工制造区、延伸产业配套区等经编生产加工区域,产值将突破600亿元,成为我国中西部第一个经编纺织基地。

二是到境外拓展。2007年,浙江越美集团有限公司在尼日利亚卡拉巴尔市保税区设立越美(尼日利亚)纺织工业园区。项目占地800亩,投资总额5978万美元,计划引进国内纺织企业15家以上,引入投资1.5亿美元,带动国内出口10亿美元以上。现已有7家国内企业入驻,总引入投资达6700万美元,另有13家企业对园区进行了投资考察,签订了投资意向书。园区主导产业为棉纺、织造、服装、针织、印染等,具有年产棉纺2.4万吨、提花面料1600万米、绣花面料1700万米、针织1万余件(套)、服装900万件(套)的生产能力。形成完整的纺织产业链,打造规模化的纺织工业园,并为尼日利亚每年增加1800万美元财政收入和提供1万余个就业岗位。作为中国在境外建立的第一个纺织工业园,不仅是越美积极实施“走出去”战略的主要措施,而且还为国内纺织企业在境外抱团发展,减少中间环节,降低经营成本,有效规避国际贸易壁垒,充分利用《非洲增长与机遇法案》借道出口欧美,转变外贸增长方式,实现原产地多元化搭建了平台。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。