11.3.2 质量成本分析

质量成本分析的目的是为了找出影响产品质量的主要缺陷和质量管理体系的薄弱环节,并为撰写质量成本报告提供素材,为提出质量改进建议提供依据,为降低成本、调整质量成本结构、寻求最佳质量水平指出方向,为企业进行质量管理决策做方案准备。

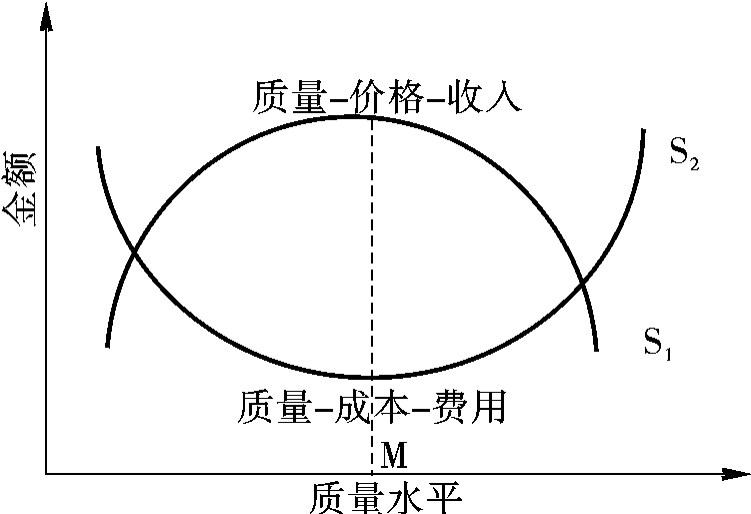

为了使企业产品质量和成本达到最佳质量水平,就应围绕企业经营目标分析企业内外各种影响因素。要达到必要质量和成本消耗的最佳组合,质量与收益的关系,如图11.4所示。

图11.4 质量和效益的关系

S1曲线表示在一般情况下“质量-价格-销售”收入之间的关系,随着质量的提高,销售量增加,销售收入增加。但当质量提到一定程度后,价格相当昂贵,销售量将减少,销售收入增长缓慢,甚至降低。S2曲线表示在一般情况下的“质量-成本-费用”曲线,当质量很低时,用户不购买会造成挤压损失,或用户购买后不断要求索赔,损失大而成本高,随着质量的提高,次品及废品损失减少,成本降低,到某一质量水平后,如果再提高质量,成本将又随之提高。某一质量水平的利润为销售收入与成本的差值,即S1-S2。在M点,差值最大,即利润最高,那么M点就是最佳质量水平。

企业进行质量成本分析通常分为三个方面的内容:质量成本总额分析、质量成本构成分析和质量损失分析。

11.3.2.1 质量成本总额分析

企业的质量成本总额应包括计划期内质量成本总额和计划年度内质量成本的累计总额。对于企业质量成本总额的分析可从3个方面展开,即企业质量成本总额的计划目标分析、相关指标分析和趋势分析。

(1)企业质量成本总额的计划目标分析 企业质量成本总额的计划目标分析,是指企业在质量成本核算的基础上,计算出计划期内质量成本总额和计划年度内质量成本累计总额,并与原定的企业质量成本计划控制目标比较求出增减值和增减率,分析企业质量成本计划控制目标的执行情况。

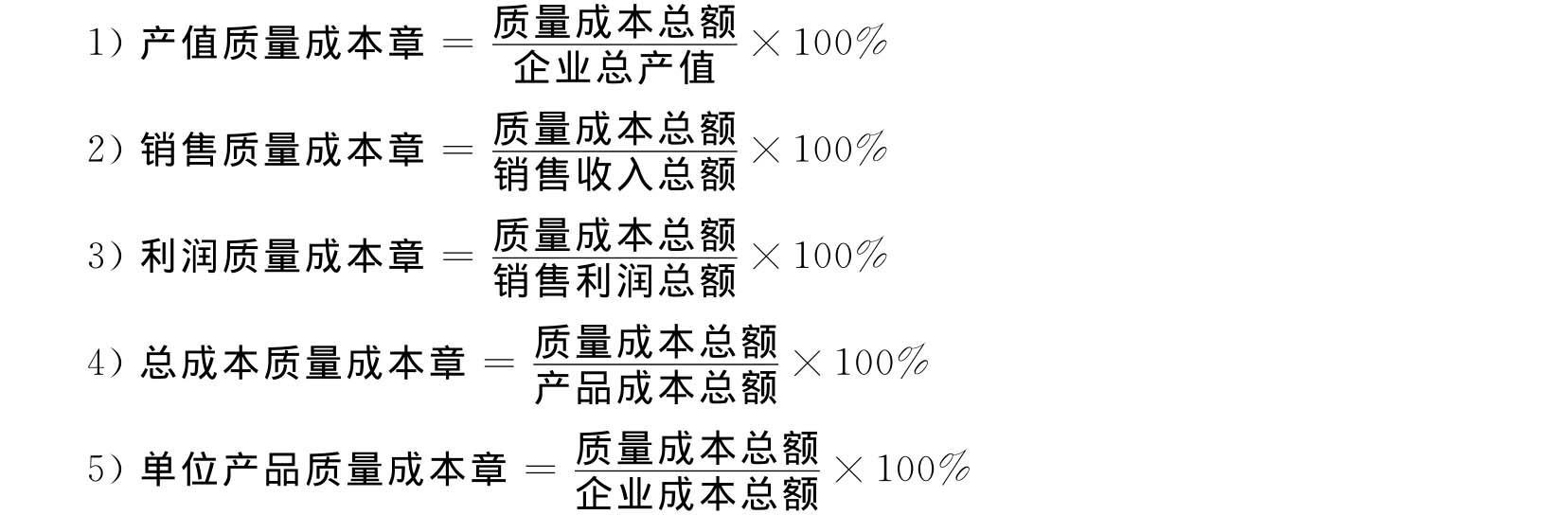

(2)企业质量成本总额的相关指标分析 企业质量成本总额的相关指标分析,是指将企业计划期内质量成本总额和计划年度内质量成本累计总额与企业其他有关的经营指标进行比较,计算求出产值质量成本率、销售质量成本率、利润质量成本率、总成本质量成本率和单位产品质量成本等,并与这些相关指标的计划控制目标进行比较分析。这些相关指标从不同的角度反映了企业质量成本与企业经营状况的数量关系。各指标的计算方法如下:

(3)企业质量成本总额的趋势分析 企业质量成本总额的趋势分析,是指将企业质量成本总额的计划目标分析和相关指标分析中的各种计算结果分别按时间序列作图进行分析,观察各种指标值的变动情况,直观推断企业质量成本的变化趋势。

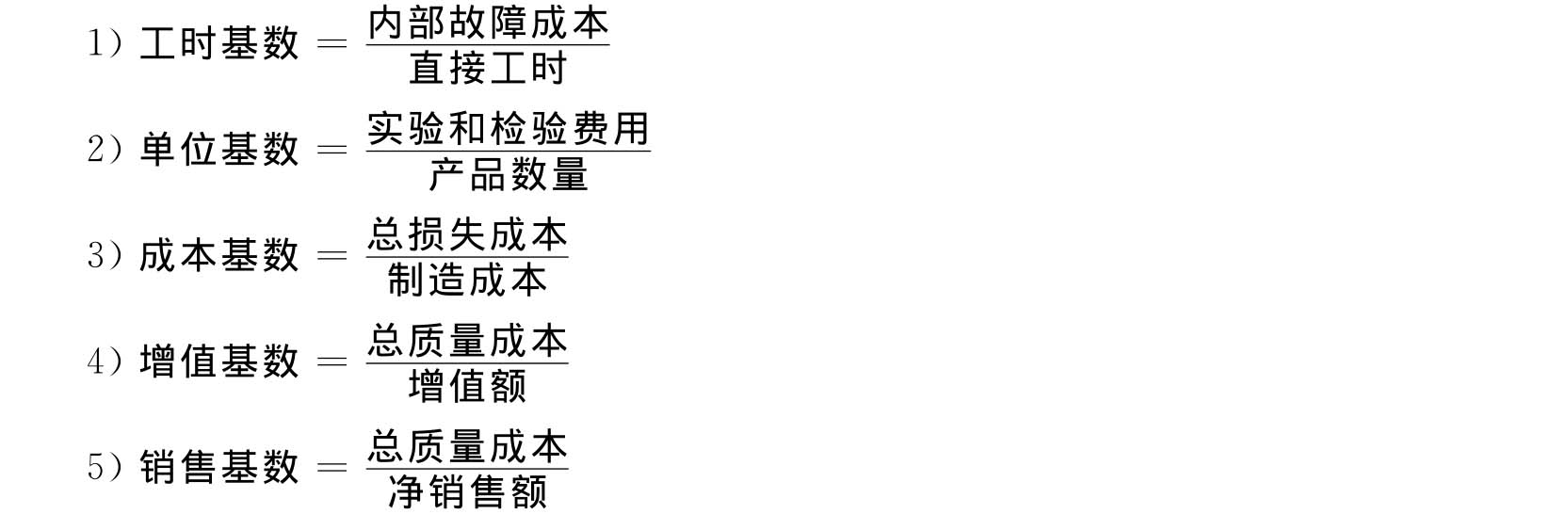

质量成本本身并不能向管理部门提供足够的资料,以使它与其经营成本同样得到重视,因此必须通过计算一些基数与质量成本进行对比,从不同角度说明经营情况。这些资料有:工时资料、成本资料、销售资料、单位试验和检验费用资料以及增值资料,通过这些资料来计算各种基数,其计算公式如下:

需要引起注意到是,只有保持质量基数的一致性才能成为一种比较的方法。如受到下述情况影响时应对它们进行调整:由自动化代替直接工人时;由于使用代用材料、方法或工艺,使制造成本有了变化;毛利、售价、运费和市场需要的变化;产品组成的变化;上述公式中分子的时间尺度不同于分母的时间尺度等,都要进行调整,才好比较。比较趋势时,必须考虑和了解这些因素。

11.3.2.2 质量成本构成分析

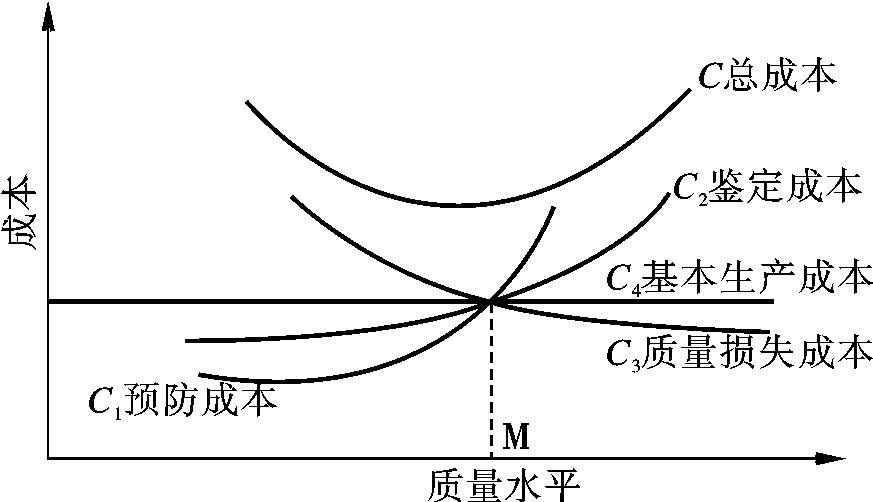

企业质量成本的构成是指质量成本总额中预防成本、鉴定成本、内部质量损失、外部质量损失的发生金额和各自占的比例,同时考虑基本生产成本。即从质量成本总额中各因素所占比例来分析质量成本构成及其变化。如图11.5所示。

图11.5 成本与质量水平关系图

图11.5中C1为预防成本,C2为鉴定成本,C3为质量损失成本。当产品质量为100%不合格时,其预防费用为零。随着质量升高,预防、鉴定费用逐渐增高;当质量为100%合格时,预防成本很高。质量损失成本C3变动规律是:当产品质量较低时,事故损失大;当质量提高到100%合格时,事故损失为零。C4为基本生产成本,不随质量成本而变化,属于不变成本。C为总成本,任一点的总成本为C1、C2、C3、C4之和。当质量水平较低或较高时,总成本都比较高,在M点或M点附近区域总成本最低,它就是最佳质量水平。这里M点与图11.4是吻合的。这两种分析方法,本质也是一致的,只是应用场合不同而需要提供不同成本信息。

根据国内外相关企业成功的经验,质量成本比例最佳值为C3占50%,C2为40%,C1占10%,即质量管理成本占50%,损失成本占50%为宜。

对于企业的质量成本构成分析还可以从两个方面展开,即企业质量成本构成的计划目标分析和构成比例分析。

(1)企业质量成本构成的计划目标分析 企业质量成本构成的计划目标分析,是指根据企业质量成本核算的结果计算计划期内预防成本、鉴定成本、内部质量损失和外部质量损失的发生金额,以及这些项目在计划年度内的累计发生金额,分别与原定的计划控制目标进行比较求出增减值和增减率,分析各项目计划控制目标的执行情况。有条件的话,企业还可将这些项目与产值、销售额、利润、总成本、产量等相关指标进行比较分析。(https://www.xing528.com)

(2)企业质量成本的结构比率分析 企业质量成本的结构比率分析,是指计算和分析企业在计划期内计划年度的预防成本、鉴定成本、内部质量损失、外部质量损失占质量成本总额的比例,以及上述各项目之间的相互的比例关系。

开展企业质量成本构成分析可以对企业质量成本总额的构成情况有清楚的认识,对于企业质量改进、调整质量成本结构、降低质量成本都会有很大的作用。

11.3.2.3 质量损失分析

企业质量损失包括内部质量损失和外部质量损失。由于企业中发生的预防成本和鉴定成本一般而言计划性较强,所以我们将质量损失分析列为提示企业产品质量缺陷和质量管理体系薄弱环节的工作重点。对于企业质量损失的分析可以从责任部门、产品以及外部损失3个方面展开讨论。

(1)对企业内各责任部门的质量损失分析 造成企业质量损失问题的原因是多方面的,涉及企业的各个部门。对企业内各责任部门展开质量损失的计算分析,目的是要通过问题的揭露来掌握各部门的质量管理和质量保证状况,这样既可以促进企业各部门自觉加强和改进质量管理工作,又有利于企业领导对各部门的质量管理工作进行监督和控制,及时帮助各部门抓好质量整改工作。

对于企业责任部门的质量损失分析,我们可以借助两张统计图进行说明。

1)计划期内责任部门的质量损失发生金额时间序列图 图11.6为某企业某部门质量损失金额时间序列图举例,图中黑点表示每一计划期质量损失的实际发生额,曲线表示质量损失的波动情况,直线表示计划期控制目标(或称警告界线)。对于超出计划控制目标的情况(超出直线部分)。应予以关注。

图11.6 某部门质量损失金额时间序列图

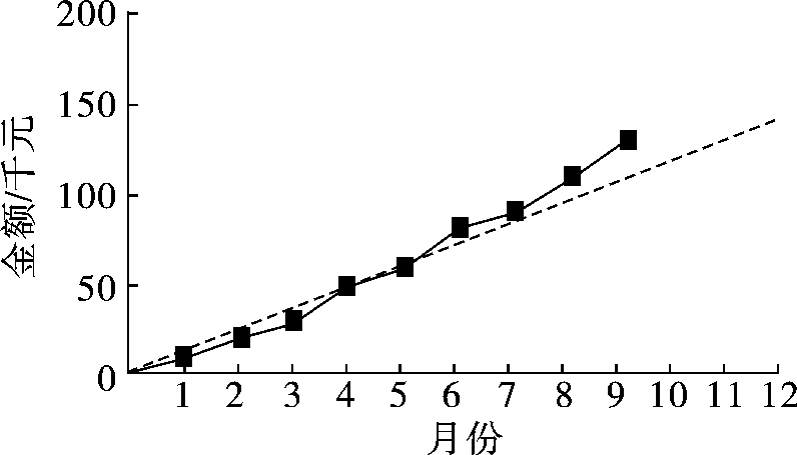

2)计划年度内责任部门的质量损失累计金额时间序列图 图11.7为某厂采购部质量损失金额累计至9月份的统计情况。图中黑点表示实际发生质量损失的累计金额,曲线表示质量损失累计额的变化波动情况,虚线表示计划年度内各期质量损失累计额的计划控制目标。

图11.7 采购部质量损失累计金额统计图

(2)对企业各责任产品的质量损失分析对于企业内责任产品的质量损失分析可采用前述相同的时间序列图式进行。

由于企业内各产品的经营情况及所处的生命周期位置不同,应计算各产品发生的质量损失相关指标数据来分析服务,如产值质量损失率、销售质量损失率等。根据计算结果作图对责任产品的质量损失进行ABC分析,然后结合各产品的具体情况提出重点分析的目标。ABC分析即占外部故障成本70%左右的产品属于A类,占25%左右的为B类,其余的属于C类,通常为ABC分析中A类产品。

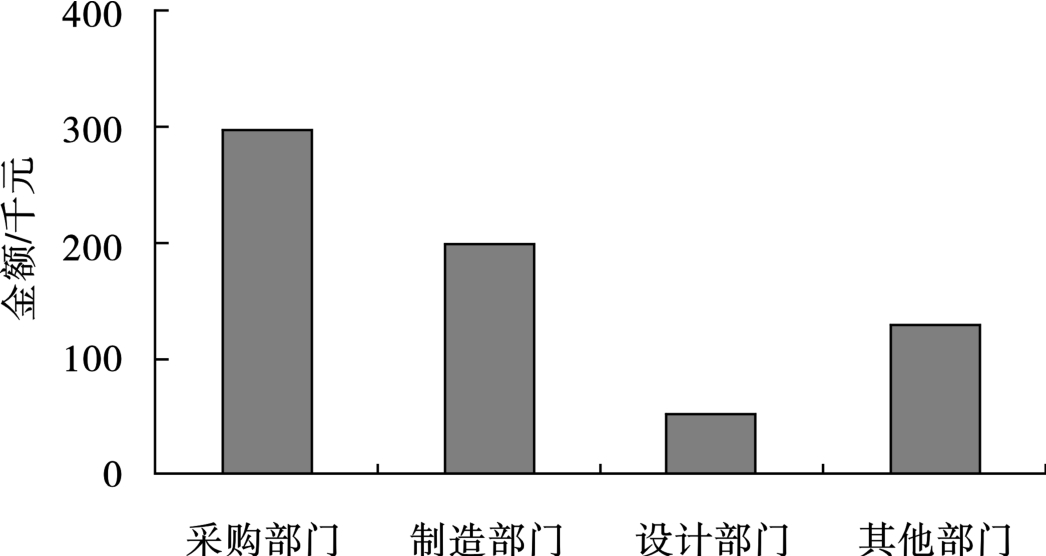

企业如何进一步对A类产品进行重点分析,又如何从中找出引起重大质量损失的关键问题呢?可以借鉴德国企业开展计划外成本管理的分析方法,进一步对A类产品分别进行企业责任部门的质量损失归集和分析。为说明问题,图11.8引用了某企业对某一A类产品进行的责任部门质量损失归集和责任分布分析的图例。从图中可以看出,企业采购部门发生的质量损失占比例最大,这在进行质量损失分析时必须引起关注,进行进一步分析,找出质量损失来源,为下一步措施的制定奠定基础。

图11.8 产品故障成本的部门责任分析

(3)对企业外部质量损失的分析 在企业实践中,对于同样的产品质量缺陷,在交货前和交货后所造成的损失是不一样的。同样的产品质量缺陷,对企业造成的外部质量损失远远大于内部质量损失。因此,企业必须特别关注外部质量损失的情况,专门对外部质量损失进行分析。企业外部质量损失分析一般可从质量缺陷、产品及顾客等方面着手。

1)按质量缺陷分类进行分析 造成外部质量损失,企业质量检验部门应承担重要的责任。但是,开展外部损失分析的主要目的不是追究谁没有把好关,而是通过分析找出原因来消除或降低损失。按质量缺陷分类进行外部质量损失的分析,不仅可以找出企业质量检验工作中的薄弱环节,还能提示造成损失的主要质量缺陷及其问题的原因,因而是企业进行外部质量损失分析的重要工作内容。

2)按产品分类进行ABC分析 为了有效地杜绝和减少外部质量损失,企业可以按产品分类对外部质量损失进行归集分析,找出外部质量损失发生金额排列前几位的少数产品作为A类分析对象,通过进一步的研究来确定企业实施质量改进的目标。

3)按顾客特点进行分析 虽然这一做法企业中还不常见,但在实施这一方面的企业中却已取得很大的成效。顾客所处的地理环境(如海拔高度、气候等)、风俗文化等因素的差异往往会引起产品使用中不同的质量问题,按顾客特点进行外部损失分析,就很容易提示质量问题发生的原因,在制订和实施企业质量改进计划以及完善企业售后服务时能有效做到对症下药。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。