(一)废品损失及其账户

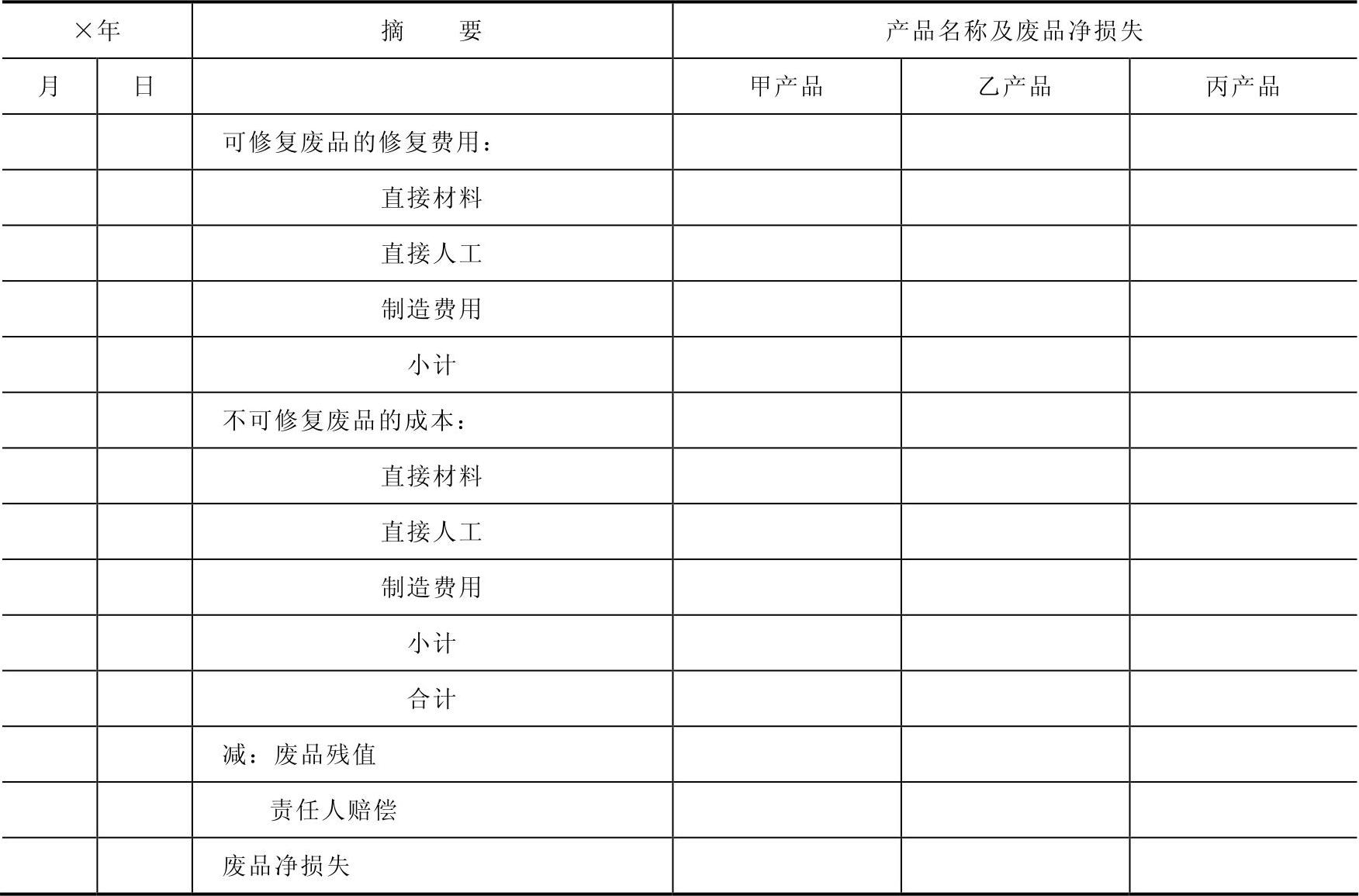

废品是指由于生产原因而造成的质量不符合规定的技术标准,不能按照原定用途使用,或者需要加工修理后才能按原定用途使用的在产品、半成品和产成品等,包括生产过程中发现的废品和入库后发现的废品。废品按其产生的原因可分为料废品和工废品两种。料废品是指由于原料不符合要求而造成的废品;工废品是指由于生产加工的原因造成的废品。废品按其能否修复的可能性和经济性,可分为可修复废品和不可修复废品两种。可修复废品是指技术上可以修复,而且所花费的修复费用在经济上合算的废品(两个条件必须同时具备)。不可修复废品是指技术上不可修复,或者虽可修复,但所花费的修复费用在经济上不合算的废品。废品损失是指在生产过程中发现的和入库后发现的不可修复废品的生产成本,以及可修复废品的修复费用,扣除回收的废品残料价值和应收赔款以后的损失。经过质量检验部门鉴定不需要返修、可以降价出售的不合格品的成本与合格品的成本相同,其降价损失应在计算销售损益时体现,不应作为废品损失处理。产成品入库后由于保管不善等原因而损坏变质的损失,属于企业管理上的问题,应作为管理费用处理,而不作为废品损失。实行“三包”(包退、包修、包换)的企业,在产品出售以后发现的废品所发生的全部损失,应计入管理费用,不包括在废品损失核算范围之内。质量检验部门发现废品时,应及时填制废品通知单,单中列明废品的种类、数量、产生废品的原因和过失责任人等。成本会计人员应该会同质量检验人员对废品通知单中所列废品产生的原因和过失责任人等项目进行严格审核,只有经过审核无误的废品通知单,才能作为废品损失核算的原始依据。单独核算废品损失的企业,应设置“废品损失”科目,在“生产成本——基本生产成本”明细账中增设“废品损失”成本项目,进行废品损失的归集和分配。“废品损失”科目应按车间设置明细账,账内按产品品种分设专户,并且按成本项目分设专栏或专行,进行明细核算。废品损失明细账的基本格式见表3-23。

表3-23 废品损失明细账

“废品损失”科目的借方归集不可修复废品的生产成本和可修复废品的修复费用。其中,不可修复废品的生产成本,应根据不可修复废品损失计算表,借记“废品损失”科目,贷记“生产成本——基本生产成本”科目;可修复废品的修复费用,应根据各种费用分配所列废品损失数额,借记“废品损失”科目,贷记“原材料”“应付职工薪酬”和“制造费用”等科目。“废品损失”科目的贷方登记废品残料回收的价值、应收的赔款。“废品损失”科目的借方发生额大于贷方发生额的差额,就是废品的净损失,应分配并转由本月同种产品的成本负担,即借记“生产成本——基本生产成本”科目,贷记“废品损失”科目。通过上述的归集和分配,“废品损失”科目月末没有余额。

(二)不可修复废品损失的归集与分配

不可修复废品的损失是指不可修复废品的生产成本扣除废品残料价值和应收赔偿款后的净损失。进行不可修复废品损失的归集,首先必须计算废品的生产成本。但由于不可修复废品的生产成本与合格产品的生产成本是归集在一起的,因此需要采取一定的方法予以确定。不可修复废品生产成本确定的方法一般有两种:一是按废品所耗实际费用计算,二是按废品所耗定额费用计算。

1.按废品所耗实际费用计算

按废品所耗实际费用计算就是在废品报废时根据废品和合格品发生的全部实际费用,采用一定的分配方法,在合格品与废品之间进行分配,计算出废品的实际生产成本,从“生产成本——基本生产成本”科目贷方转入“废品损失”科目的借方。

当不可修复废品发生在产品完工时,可按合格品与废品的数量比例分配各成本项目的费用;当不可修复废品发生在生产过程中,若原材料是生产开始时一次投入,则“直接材料”成本项目的费用仍按合格品与废品数量比例分配,“直接人工”“制造费用”等成本项目的费用则按生产工时比例分配;如果不可修复废品发生在产品生产过程中,而且原材料是分次投入,则“直接材料”项目的费用应按产品生产的投料程度分配,其他成本项目的费用应按产品的完工程度分配。如果原材料费用在生产费用中所占的比重较大,为简化核算,也可只将原材料费用在废品与合格品之间分配,其他费用则全部由合格品负担。

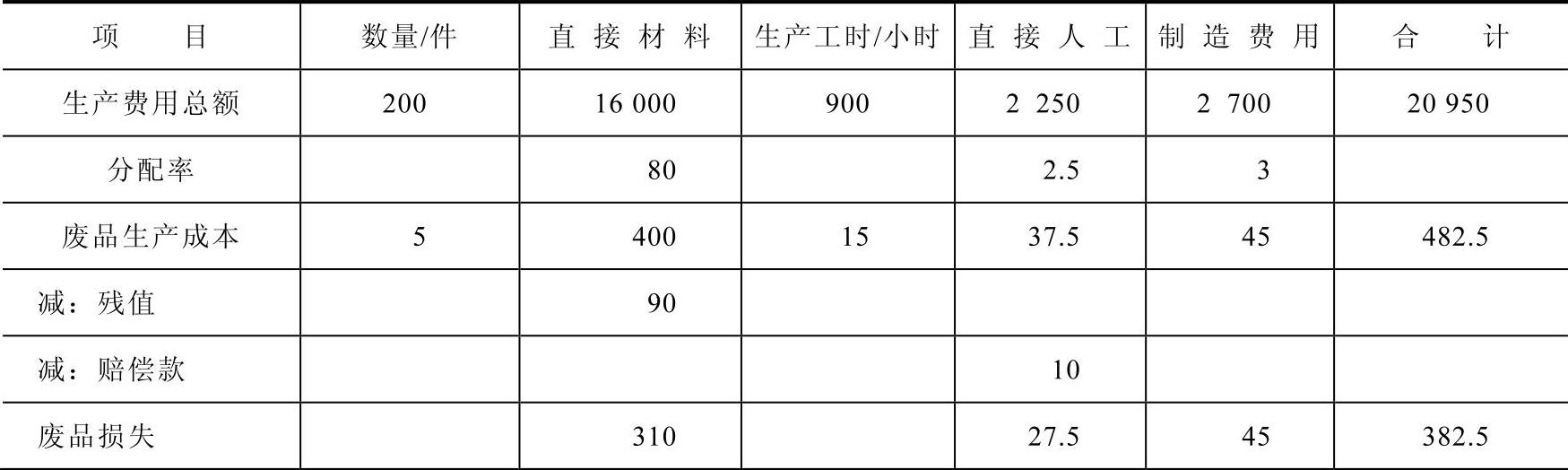

[例3-23] 某企业第一基本生产车间本月生产甲产品200件,验收入库时发现有5件不可修复废品;合格品生产工时为885小时,废品生产工时为15小时,全部生产工时为900小时。按所耗实际费用计算废品的生产成本。甲产品基本生产成本明细账中所列合格品和废品的全部生产费用为:直接材料成本16000元,直接人工成本2250元,制造费用为2700元,共计20950元。废品残料回收入库价值90元,责任人赔偿款10元。原材料是生产开工时一次投入。原材料费用按合格品数量和废品数量的比例分配;其他费用按生产工时比例分配。根据上述资料编制的“废品损失计算表”见表3-24。

表3-24 废品损失计算表(按实际成本计算) 产品名称:甲产品 废品数量:5件 车间名称:第一基本生产车间 200×年3月 (单位:元)

根据表3-24“废品损失计算表”及有关凭证,编制会计分录如下:

(1)结转不可修复废品生产成本:

借:废品损失——甲产品 482.5

贷:生产成本——基本生产成本——甲产品(直接材料) 400

——基本生产成本——甲产品(直接人工) 37.5

——基本生产成本——甲产品(制造费用) 45

(2)回收废品残料入库价值:

借:原材料 90

贷:废品损失——甲产品 90

(3)结转过失责任人赔款:

借:其他应收款——××× 10

贷:废品损失——甲产品 10(https://www.xing528.com)

(4)将废品损失转入该种合格产品成本:

借:生产成本——基本生产成本——甲产品(废品损失) 382.5

贷:废品损失——甲产品 382.5

废品按所耗实际费用计算的废品损失,其结果较为准确,但核算工作量较大,并且只能在月末产品生产费用计算出来后才能进行,不利于及时控制废品损失的发生。

2.按废品所耗定额费用计算

按废品所耗定额费用计算是指根据产品的生产工时定额和各种费用定额计算不可修复废品的生产成本,实际成本与定额成本的差额全部由合格品负担。

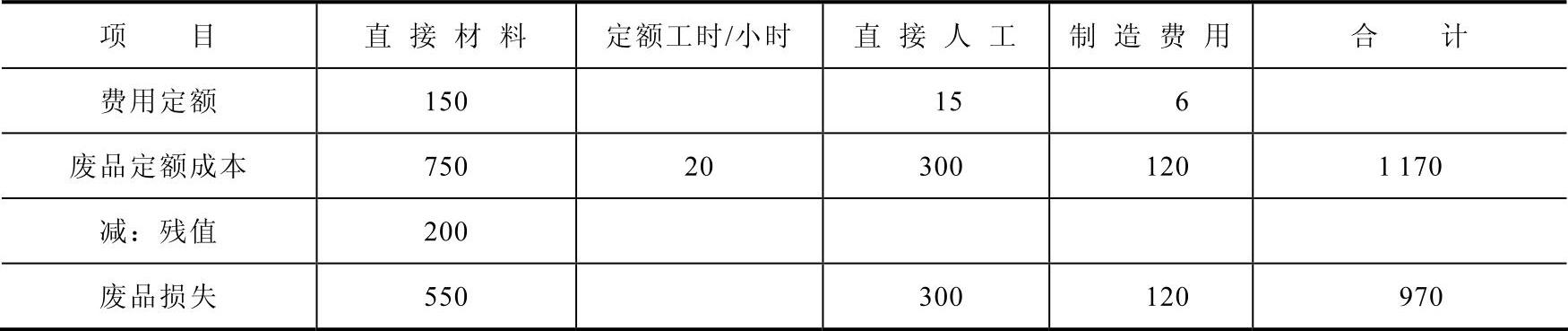

[例3-24] 某企业基本生产车间本月生产A产品,在生产过程中发现不可修复废品5件,该废品的原材料消耗定额150元,已完成的定额工时为20小时,单位小时直接人工费用定额为15元,单位小时制造费用定额为6元。回收废品残料入库价值为200元。根据上述资料编制的“废品损失计算表”见表3-25。

表3-25 废品损失计算表(按定额成本计算) 产品名称:A产品 废品数量:5件 车间名称:基本生产车间 200×年3月 (单位:元)

根据表3-25“废品损失计算表”的计算结果及有关凭证,编制会计分录如下:

(1)按定额成本结转废品生产成本:

借:废品损失——A产品 1170

贷:生产成本——基本生产成本——A产品(直接材料) 750

——基本生产成本——A产品(直接人工) 300

——基本生产成本——A产品(制造费用) 120

(2)回收废品残料入库价值:

借:原材料 200

贷:废品损失——A产品 200

(3)废品损失转入该种合格品成本:

借:生产成本——基本生产成本——A产品(废品损失) 970

贷:废品损失——A产品 970

采用按废品所耗定额费用计算废品生产成本和废品损失的方法,核算工作比较简便,有利于考核和分析废品损失和产品成本,控制废品损失的发生。但该种方法要求企业必须建立健全定额管理制度,具有比较准确的定额成本资料。

(三)可修复废品损失的归集和分配

可修复废品损失是指废品在修复过程中所发生的各项修复费用。对于可修复品返修以前所发生的各项生产费用,仍保留在“生产成本——基本生产成本”账户及其有关的生产成本明细账中,不必转出,这主要是因为它不是废品损失。返修时所发生的各种修复费用,应根据原材料、工资及福利费和制造费用等各种费用分配表计入“废品损失”科目的借方,贷记有关科目。若有回收残料价值和应收赔款,应根据废料交库凭证及其他有关结算凭证,从“废品损失”科目的贷方转入“原材料”“其他应收款”等科目的借方。最后将废品净损失(修复费用减残值和赔款)结转分配到合格品生产成本中,借记“生产成本——基本生产成本(废品损失)”。若企业不单独核算废品损失,则不设置“废品损失”会计科目和“废品损失”成本项目,在回收废品残料时,计入“原材料”科目的借方和“生产成本——基本生产成本”科目的贷方,并且从所属有关产品成本明细账的“直接材料”成本项目中扣除废品的残料价值。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。