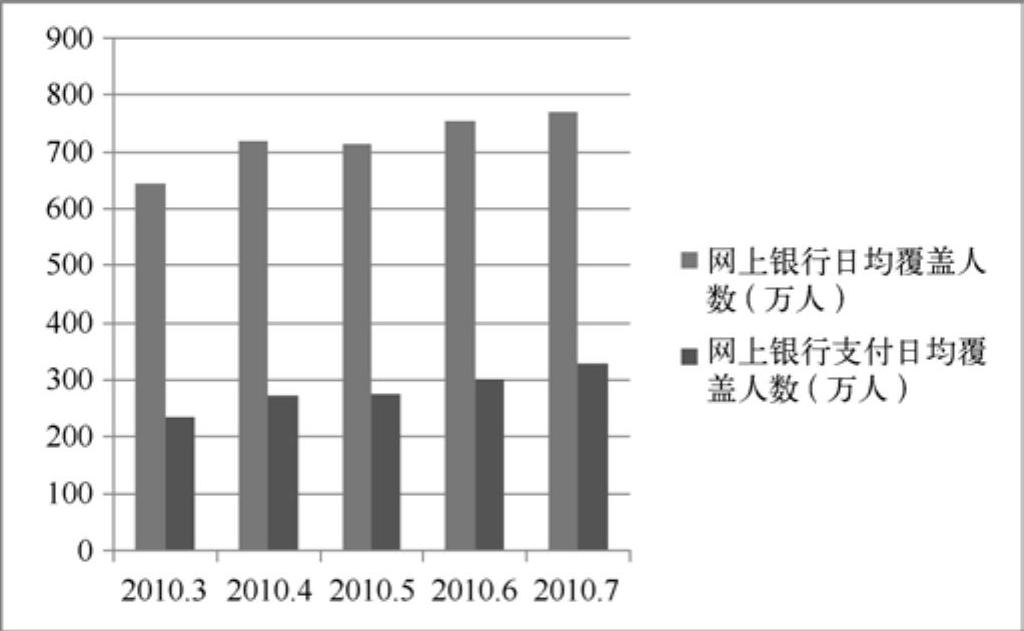

近年来,随着Internet和电子商务的普及,我国网上银行业务得到了迅速的发展。据中国市场情报中心(CMIC)分析师预计,未来3~5年网上银行交易额将迎来稳定的增长时期,预计到2015年,我国网上银行交易额将达到3500万亿元左右。在市场普及方面,iResearch咨询推出的网民连续用户行为研究系统iUserTracker数据显示,以2010年为例,2010年3月~7月,网上银行服务用户数量保持稳步上升,网上支付服务用户则呈现较快增长,如图9-1所示。

在用户注册数方面,计世资讯调研结果显示,以2010年为例,2010年第一季度中国网上银行的注册用户数规模达到2.28亿,环比增长16.9%。而在2008年末,我国个人网上银行客户达1.5亿户,比2007年增长52.81%。

随着网上银行的普及,用户对网上银行的依赖程度也越来越高。就企业网用户而言,iResearch的调研数据显示,近85%的企业用户平均每天都会使用网上银行。而企业用户选择使用网上银行,而非实体银行的主要原因有:方便性更高、操作简单易用、价格便宜以及功能丰富等。其中易用性是银行发展企业网银时应该最为重视的因素之一。

图9-1 网上银行及网上支付服务日均涵盖人数

iResearch市场咨询分析认为,尽管网上银行具有方便、快捷的服务优势,但毕竟服务平台是建立在互联网的基础之上的,广大网民对其安全性担忧实属正常。目前安全性问题已成为网上银行业务继续普及和深入发展的最大瓶颈,想要突破这个瓶颈,需要各大银行自身在技术和管理上不断努力和创新,需要网上银行产业链上的各参与机构进一步重视和合作,尤其需要相关金融监管部门能对网民的网上银行安全和权益问题给予法律保护和支持。

在网上银行和网上支付迅速发展的过程中,网银的安全性风险一直是用户关注的焦点。据CTR市场研究公司的银行渠道使用情况调查显示,用户选择银行渠道的考虑因素中,安全性排在首位,比例达到91%。网银的安全风险是多方面的,主要包括技术风险、业务风险、信用风险、法律风险等。增加风险管理技术投资、加大风险管理力度已成为银行业的普遍趋势。

网上银行的安全性问题主要表现在以下几个方面:

1)网上银行网站存在的安全性问题。在网络银行中,企图非法窃取密码的作案者如果采用可以改变登录ID的方法,即便登录失败,网站也不会将密码视为无效。除了用软件窃取密码这样的隐忧以外,“假冒站点”也是网上银行使用中一个非常重要的安全隐患。客户在不了解情况时就会向虚假站点发送ID和密码。这样一来,就存在有人进行非法资金转移的可能性。

2)交易信息在商家与银行之间传递的安全性问题。因为互联网的虚拟性,交易双方无法进行面对面的交流以确保对方身份的真实性,尤其在当事人仅仅通过互联网交流时,要建立交易双方的信用机制和安全感是非常困难的。而在以网上支付为核心的网上银行中,核心的部分是包括CA认证在内的电子支付流程。只有真正建立起国家金融权威认证中心系统,才能为网上支付提供法律保障。

3)交易信息在消费者与银行之间传递的安全性问题。目前,我国银行卡持有人安全意识普遍较弱,不注意密码保密,或将密码设为生日等易被猜测的数字。一旦卡号和密码被他人窃取或猜出,用户账号就可能在网上被盗用而银行技术手段对此却无能为力。另一种情况是,客户在公用的计算机上使用网上银行,可能会使数字证书等机密资料落入他人之手,从而直接使网上身份识别系统被攻破,网上账户被盗用。

随着第三方支付的发展,银行与第三方之间的业务也不断增多,由此带来的安全威胁逐渐加大。例如,2010年,某电子商城启动了5折促销活动,单日交易额接近10个数,交易金额每秒超过2万元。如此巨大的交易额令市场惊叹,但却由此导致多家网银系统发生拥堵,这使得网银的技术保障缺陷顿时凸显,由此可见,网银的信息处理能力、用户支付安全还有待提高。

在网上银行领域,风险管理的基本步骤和原理同一般银行业务是一样的,但是,不同的国家、不同的监管机构会根据不同的情况,制定出不同的电子银行风险管理要求。目前,许多国家都接受巴塞尔委员会电子银行风险管理的步骤,并加以本土化,针对本国银行的特点,制定出本国电子银行风险管理的基本程序。

此外还有网上支付的信用问题、网上支付的法律问题和网上安全认证机构建设混乱等问题。这些安全隐患已经成为阻碍网上银行业务持续健康发展的主要原因。因此,加强对网上银行的风险管理已成为监管当局和商业银行风险防范的重点工作。

协议(Protocol)是指两个或两个以上的参与者为完成某项特定的任务而采取的一系列步骤。电子商务活动都是在相关的协议下进行的,其中电子商务协议最为关注的就是公平性,即协议应保证交易双方都不能通过损害对方利益而得到他不应得的利益。常见的电子商务协议有SET协议、iKP协议等。(https://www.xing528.com)

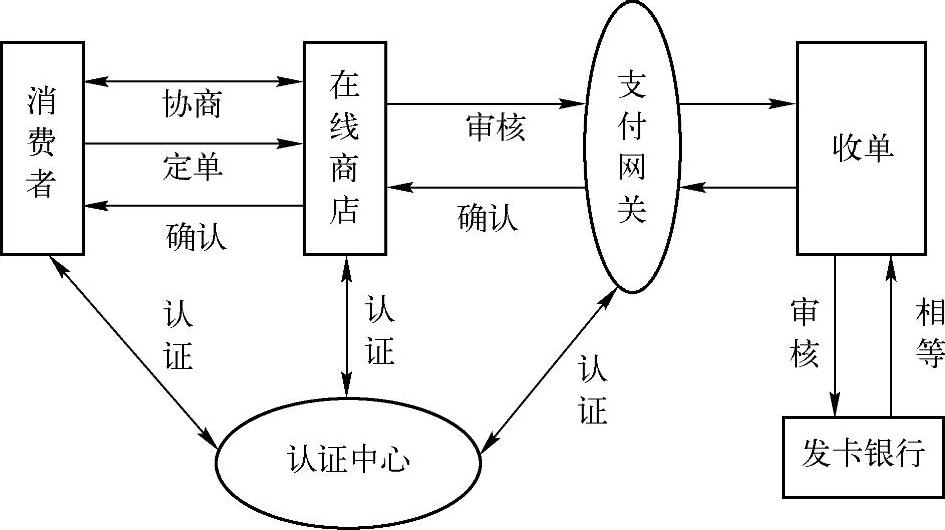

电子支付的工作流程如图9-2所示。

图9-2 电子支付的工作流程图

根据工作流程图,可将整个电子支付工作程序分为下面7个步骤:

1)消费者利用自己的计算机通过Internet选定所要购买的物品,并在计算机上输入订货单,订货单上需包括在线商店、购买物品名称及数量、交货时间及地点等相关信息。

2)通过电子商务服务器与有关在线商店联系,在线商店做出应答,告诉消费者所填订货单的货物单价、应付款数、交货方式等信息是否准确,是否有变化。

3)消费者选择付款方式,确认订单,签发付款指令。此时SET协议开始介入。

4)在SET协议中,消费者必须对订单和付款指令进行数字签名。同时利用双重签名技术保证商家看不到消费者的账号信息。

5)在线商店接受订单后,向消费者所在银行请求支付认可。信息通过支付网关到收单银行,再到电子货币发行公司确认。批准交易后,返回确认信息给在线商店。

6)在线商店发送订单确认信息给消费者。消费者端软件可记录交易日志,以备将来查询。

7)在线商店发送货物,或提供服务;并通知收单银行将钱从消费者的账号转移到商店账号,或通知发卡银行请求支付。

在认证操作和支付操作中间一般会有一个时间间隔,例如,在每天的下班前请求银行结一天的账。

现实生活中的支付方式一般有3种:现金、支票及信用卡。与之相对应,在电子商务活动中,电子支付方式主要有信用卡、电子支票和电子现金3种模式。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。