(1)概述 一般价值是指顾客愿意为其所付的费用。但这里所说“价值”不同于商品价值,也不是指某种产品所包含的劳动量。在价值分析中,将价值定义为产品的功能与成本之比,其表达式为

式中 V——价值,表示花费每单位成本所取得的产品功能的大小;

F——功能,指产品所具有的特定功能和使用价值;

C——产品生命周期成本。

由上述定义可见,价值分析有以下特点:

1)价值分析是以提高产品、部件、零件和作业的价值为目的的,将其用于现有产品,就是为改善和提高现有产品价值而进行的改进设计;将其用于新产品,就是为了保证新产品的价值而进行的新设计,既不是只顾提高功能,也不是单纯降低成本。

2)价值分析研究的具体对象,不是产品和设计的本身,而是产品和设计方案的功能以及功能与成本的内在联系。

3)价值分析是一套完整的、科学的分析方法。进行价值分析时,不能仅凭经验,必须采用科学的方法进行质和量的分析。

4)价值分析是一种有组织的、集体的技术经济活动。进行价值分析,必须有关人员(包括设计、工艺、采购、生产及外协等人员)协同工作,才能提高分析结果的价值。

(2)应用范围和提高价值的途径

1)应用范围。价值分析可用于产品设计、制造、运输、生产准备、物资供应、技术革新、企业管理等领域。就产品设计而言,其具体应用在:新产品设计过程的价值分析;老产品改进过程的价值分析;工艺和工装设计的价值分析;寻求降低产品生命周期成本的途径等方面。

2)提高价值的途径。由价值的定义可知,价值的高低取决于功能与成本的比值。所谓提高价值,就是通过产品的改进设计,以更少的资源,更充分地满足顾客对产品功能的需求。提高价值的途径有以下几种:

①通过改进产品设计,提高产品的功能(如提高产品的性能、质量、可靠性、操作方便性、可维修性等),或增加顾客需要的功能,同时又降低成本。

②在产品成本不变的情况下,通过改进设计,提高产品的功能。

③通过改进设计,略微增加成本,使产品功能获得大幅度提高。

④在产品功能不变的条件下,通过改进设计,或采用更便宜的材料,或采用新工艺,或改变实现产品功能的手段,使产品成本降低。

⑤在不影响产品主要功能的前提下,通过改进设计,略微降低某些次要功能,或减少无关紧要的功能,以求得产品成本大幅度降低。

(3)在产品设计中应用价值分析的作用

1)是提高产品价值的有效手段。产品的功能有无市场竞争力,主要看其质量与价格之比(即性价比)。顾客购买产品,实质上是为了购买功能。设计人员设计产品,就是如何确保以最经济的方法,提供顾客所需功能。因为产品的功能和成本构成基本上取决于设计。在产品设计中,出现顾客不必须的功能,则属于“过剩功能”;出现过大的安全系数、过高的加工精度、过严的公差配合等,都属于“多余质量”;花在它们上面的费用,就是花费了“不必要成本”。这些现象都应力求避免。通过价值分析,可帮助设计人员以最经济的方法,来实现产品的必要功能。

2)应用价值分析是把技术和经济有机结合起来的有效方法。将技术与经济有效地结合起来,是产品设计经济学的基本思想。在传统的设计中,由于设计人员缺乏价值观念,在设计中很少考虑产品的全面技术经济指标。更多地考虑技术的先进性,而较少考虑观念与成本的匹配是否合理。应用价值分析是解决这一问题的有效方法。产品价值是观念和成本的统一。要提高产品价值,设计人员就要关心成本,将功能和成本作为一个系统来综合分析,从提高功能和降低成本两方面,综合考虑设计方案的技术经济效果,以寻求产品的最佳价值。

3)应用价值分析是提高设计水平的有力手段。现代设计方法在扬弃传统设计方法的基础上,有了迅速发展,如公理化设计、产品生命周期设计、可靠性设计、维修性设计、优化设计、概率设计、计算机辅助设计等。这些新的理论和方法有些尚不能很快地普遍应用,其重要原因之一,就是设计人员的价值观念淡薄,而不愿抛弃驾轻就熟的传统设计方法。产品设计的水平是由产品的价值水平反映出来的。若在产品设计中,应用价值分析,就要寻求提高产品价值的措施,从而推动设计人员去了解、熟悉、掌握、采用新理论、新技术、新材料、新工艺,并努力提高标准化水平。因此,应用价值分析,可促进现代设计理论和方法的推广应用,从而提高产品设计水平。

(4)选择价值分析对象的方法

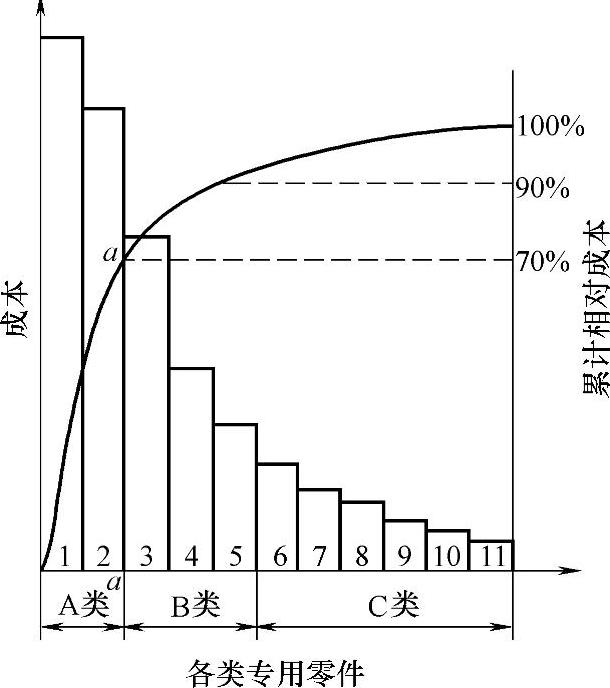

1)成本比重法。成本比重法就是根据零部件的成本占产品总成本的比重,来选择价值分析的对象。据统计:在机械产品中,只有10%~20%的少数零件,其成本占总成本的70%(称为A类零件);有30%~40%的零件,其成本占总成本的20%(称为B类零件);有40%~60%的零件,其成本只占总成本的10%左右(称为C类零件)。由此可见,显然A类零件价值最高,理应作为价值分析的对象,故这种方法也称为ABC法。

图3-22 零件成本排列图

如何将零件分为A、B、C三类?可以采用统计技术中的排列图法,零件成本排列图如图3-22所示。按专用零件成本(在总成本中的比重)的高低,顺序排列在横坐标上。左侧纵坐标为零件成本,右侧纵坐标为零件成本在总成本中的比重。曲线表示零件成本比重。在右侧纵坐标上找到70%的点,做一与横坐标平行的直线,它与曲线的交点为a,则a—a以左就是A类零件区。同理,可求出B区和C区。

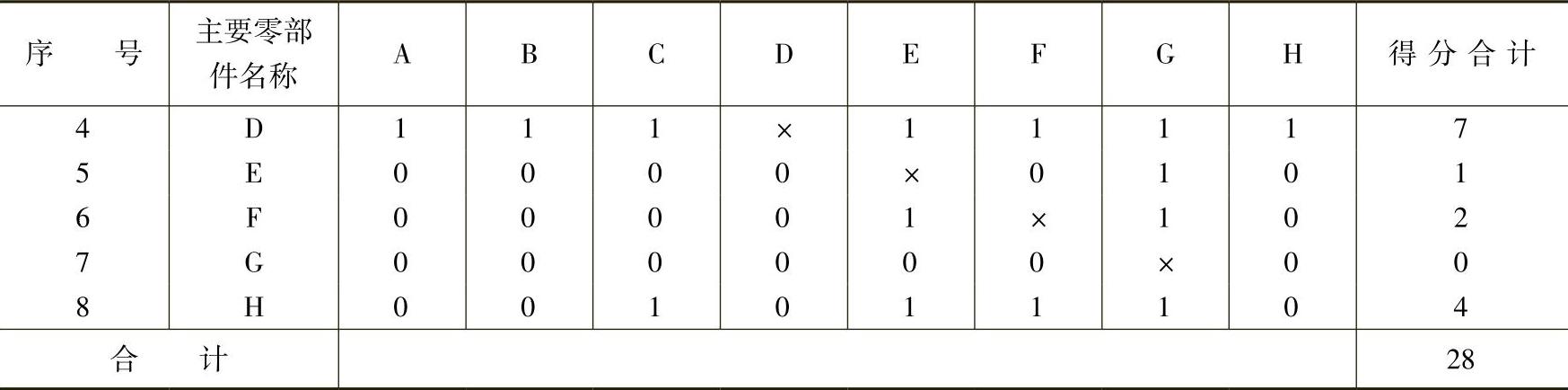

2)功能重要程度对比法。这种方法是把构成零部件排列成表,如表3-5所示。先由几个评价者各自对相比较的两个零件的功能重要度,进行一对一的比较,重要的一方打1分,次要的一方打0分(如A对B得1分,B对A得0分。然后,将每个零(部)件得分相加,就可得出其功能重要度的得分数。将每个评价者对所评价的零(部)件的功能重要度的得分数加以平均,就得出该零(部)件的功能重要度值。从表3-5的示例中可见,D零件得分最高,应首选为价值分析的对象,其次为A零件。(https://www.xing528.com)

表3-5 零件功能重要程度对比表

(续)

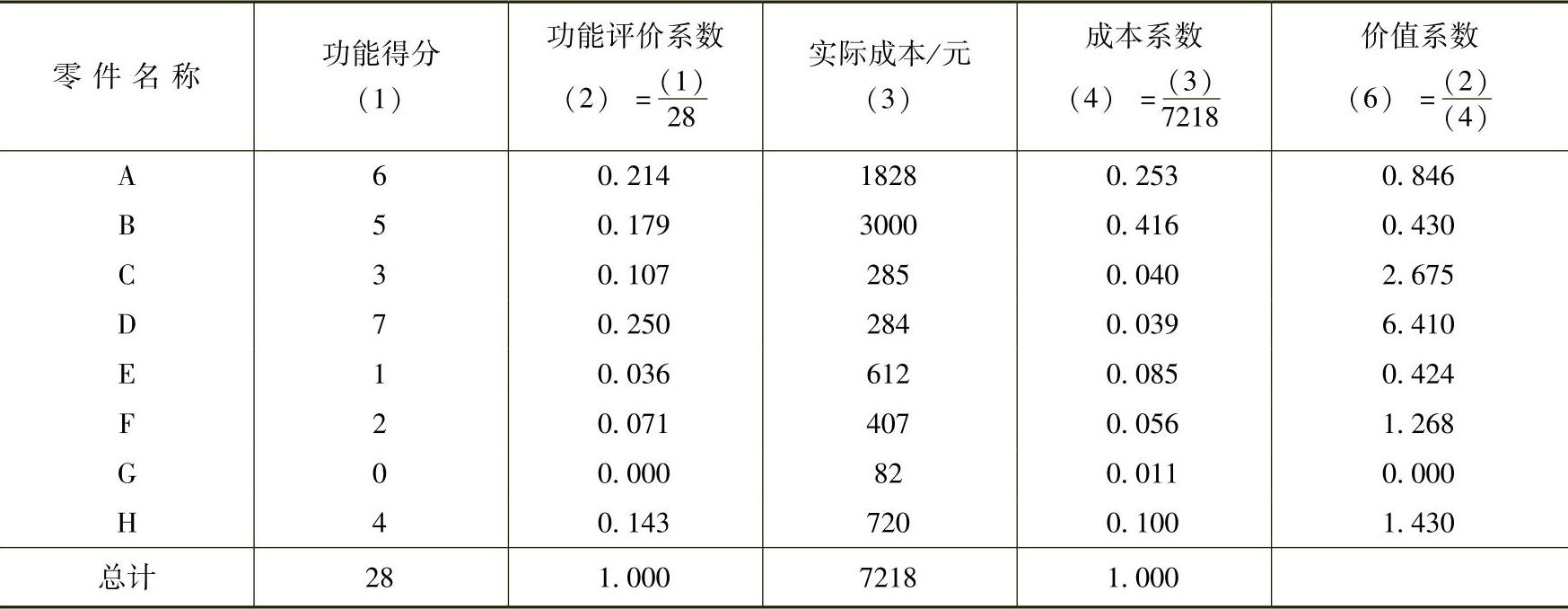

3)价值系数对比法。前两种方法或从成本,或从功能单一因素,来选择价值分析的对象。而价值系数对比法,则兼顾了成本和功能两个因素,使其更为全面。应用这种方法要经过以下三步:

①计算功能评价系数。先按前述计算方法求出每个零件的功能重要度。然后,将累计得分除以零部件的总分数,就可得出该零部件的功能评价系数,即

式中 Fi——功能评价系数;

Fmi——某零部件的功能得分数;

∑Fmi——全部零部件功能得分总数。

②计算成本系数。用零部件的实际成本除以全部零部件的实际总成本,得出某个零部件在整个产品的实际成本中所占的比重,称为成本系数,即

式中 Ci——成本系数;

Cpi——某零部件的实际成本;

∑Cpi——全部零部件的实际成本。

③计算价值系数。将功能评价系数与成本系数相比,就可得出价值系数,即

式中 Vi——价值评价系数;

Fi——功能系数;

Ci——成本系数。

价值系数小于1,即功能评价系数小于成本系数,说明对功能比较次要的零部件所占成本过大,应设法降低成本提高功能。这些零部件应是价值分析的对象。

价值系数大于1,即功能评价系数大于成本系数,说明对功能比较重要的零部件所占成本较少。这时,是否需要提高成本要视具体情况而定,因为有可能出现功能过剩。这些零部件也应作为价值分析的对象。

价值系数等于1,即功能评价系数等于成本系数,说明零部件的功能重要性与耗费的成本是相当的,因而不必列为价值分析的对象。

在表3-6中,仍以八个零件说明价值系数对比法的应用。由表3-6可见,零件B、E的价值系数远小于1,说明成本过高,应降低成本。零件C、D的价值系数远大于1,说明其功能的重要性较大,而分配的成本却较少,可考虑增加成本,使功能更加完善,或者有剩余功能可以消除。零件G的价值系数为0,可以考虑取消或与其他零件合并。单从价值系数来看,价值分析的对象就有B、E、C、D,这时可以与用成本比重法和功能重要度对比法的评价结果,进行综合分析,确定较少的价值分析的对象。

表3-6 零件价值系数对比表

关于产品经济学在产品设计过程的应用,在第6章、第7章和第8章中,都有结合设计过程具体运用的进一步说明。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。