(一)增值税的概念

增值税是当今世界上普遍使用的一种税。1954年,法国正式提出了增值税这一全新的概念,并用增值税代替了原来对制造商、批发商和劳务提供商征收的营业税。20世纪60年代,增值税被西欧各国纷纷采纳,70年代在拉丁美洲国家风靡一时并波及一部分亚洲国家,80年代以来其实施范围已遍布世界各大洲。目前,增值税已被110多个国家和地区所采用。我国从1979年起在部分地区试点实行增值税,到1994年已全面实行。

根据《中华人民共和国增值税暂行条例》(以下简称《增值税暂行条例》)和营改增试点的规定,增值税是对在中华人民共和国境内(以下简称境内)销售货物或者提供加工、修理修配劳务、应税服务以及进口货物的单位和个人,就其实现的增值额和货物进口金额征收的一种商品劳务税。所谓增值额,是指商品生产者或经营者,在一定时期的生产经营过程中新创造的价值额,或新增加的价值额,就是商品总价值c+υ+m中,扣除生产过程中已消耗掉的那部分生产资料的价值c后的余额,即υ+m,也就是国民收入。

增值额的概念,一般可从以下两个角度理解:

(1)就个别的生产经营单位而言,增值额就是这个单位的商品销售额或经营收入额扣除非增值项目金额(物化劳动转移价值)后的余额。

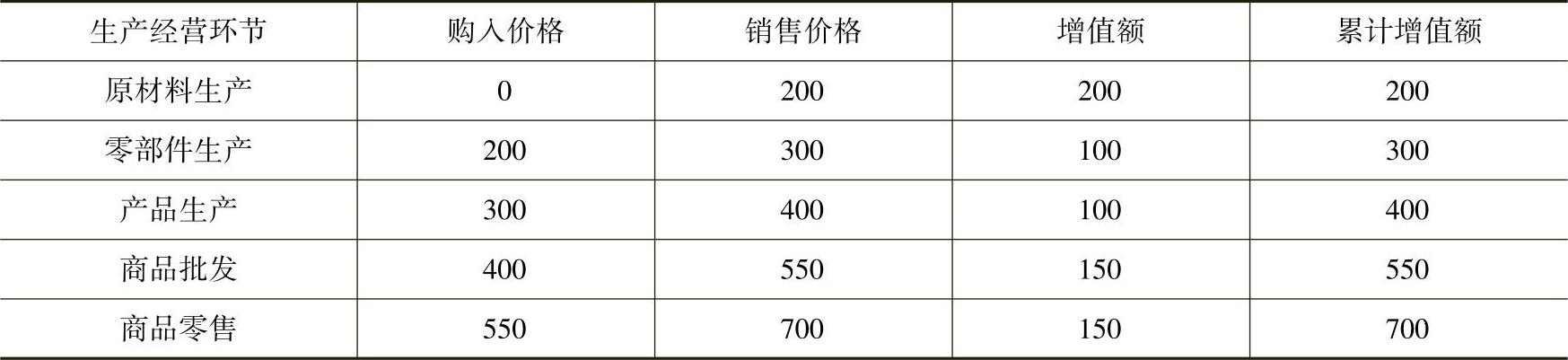

(2)从商品经营全过程看,就商品生产流通的全过程而言,一个商品的总增值额,就是该商品在生产和流通各个环节上的增值额之和。换言之,某种商品在各个生产经营环节的增值额之和,就是该商品实现消费时的最终零售价。商品经营过程中增值额计算表如表2-1所示。

表2-1 商品经营过程中增值额计算表 单位:元

(二)增值税的类型

产品全部价值是c+υ+m,理论增值额包含υ和m的部分,按照理论增值额计税应该是最为标准的增值税。在理论增值额的基础上,各国根据实际情况和所选用的增值税类型,对作为增值税计税依据的增值额的计算范围都做出了具体的税法规定。根据税法规定计算确定的增值额,称为法定增值额。由此增值税的含义也可进一步明确为:以法定增值额为课税对象的一种流转税。造成法定增值额与理论增值额不一致的原因主要是在规定扣除范围时不同。因此,形成以下3种基本类型的增值税:

(1)生产型增值税。如果增值额是纳税人在当期取得的销售收入减去购入的不属于固定资产的存货以后的余额,即生产型增值税是指在计算增值税时,不允许将外购固定资产的价款(包括年度折旧)从商品和劳务的销售额中抵扣,由于作为增值税课税对象的增值额相当于国民生产总值,因此将这种类型的增值税称作生产型增值税。

(2)收入型增值税。如果用固定资产价值的折旧部分从销售收入中扣除后的余额作为增值额,那么,这个增值额就相当于国民收入。对于企业来说,只有当期提取的固定资产折旧费,才能作为当期允许扣除的固定资产价值;对于整个社会来说,作为课税对象的增值额实际上相当于国民收入额,故而称之为收入型增值税。

(3)消费型增值税。如果以当期取得的销售收入扣除全部购入货物(含固定资产)或接受劳务价值后的余额作为增值额,则这个增值额就相当于国民消费总额。对于企业来说,用于生产的全部外购生产资料价款均不在课税范围之内;对于整个社会来说,课税对象只限于国民收入中用于消费资料的部分,故而称之为消费型增值税。从全社会的角度来看,增值税相当于只对消费品征税,其税基总值与全部消费品总值一致,故称消费型增值税。

在计税实践中,世界各国一般直接采用税额抵扣(扣税法)的办法,即根据商品货物或应税劳务的销售额,按照规定的税率,计算出销项税额,然后,从中扣除购进项目按法定可扣除的已纳增值税税额,其差额即为纳税人应缴纳的增值税税额。

我国在2009年1月1日前实行的是生产型增值税,即其征税对象是不包括固定资产价值在内的增值额。从2009年1月1日起,我国全面实行消费型增值税,即其征税对象是以当期取得的销售收入扣除全部购入货物或接受劳务价值后的增值额。在计税时,则采用税款抵扣制。

(三)增值税的特点(https://www.xing528.com)

增值税是流转税的一种形式,既具有流转税的一般特征,即在商品和劳务销售时由销售方缴纳,又具有其不同于其他流转税的独特之处,主要表现在以下几个方面:

(1)不重复征税,具有中性税收的特征。所谓中性税收是指税收对经济行为,包括企业生产决策、生产组织形式等不产生影响,由市场对资源配置发挥基础性、主导性作用。政府在建立税制时,以不干扰经营者的投资决策和消费者的消费选择为原则。增值额具有中性税收的特征,是因为增值税只对货物或劳务销售额中没有征过税的那部分增值额征税,对销售额中属于转移过来的、以前环节已征过税的那部分销售额则不再征税,从而有效地排除了重复征税、重叠征税因素。此外,增值税税率档次少,一些国家只采取一档税率,即使采取二档或三档税率的,其绝大部分货物一般也都是按一个统一的基本税率征税。这不仅使得绝大部分货物的税负是一样的,而且同一货物在经历的所有生产和流通的各环节的整体税负也是一样的。这种情况使增值税对生产经营活动以及消费行为基本不产生影响,从而使增值税具有了中性税收的特征。

(2)逐环节征税,逐环节扣税。最终消费者是全部税款的承担者,作为一种流转税,增值税保留了传统间接税按流转额全值计税和道道征税的特点,同时还实行税款抵扣制度,即在逐环节征税的同时,还实行逐环节扣税。在这里各环节的经营者作为纳税人只是把从买方收取的税款转缴给政府,而经营者本身实际上并没有承担增值税税款。这样,随着各环节交易活动的进行,经营者在出售货物的同时也出售了该货物所承担的增值税税款,直到货物卖给最终消费者时,货物在以前环节已纳的税款连同本环节的税款也一同转给了最终消费者。可见,增值税税负具有逐环节向前推移的特点,作为纳税人的生产经营者并不是增值税的真正负担者,只有最终消费者才是全部税款的负担者。

(3)税基广阔,具有征收的普遍性和连续性。无论是从横向看还是从纵向看,都有着广阔的税基。从生产经营的横向关系看,无论工业、商业或者劳务服务活动,只要有增值收入就要纳税;从生产经营的纵向关系看,每一货物无论经过多少道生产经营环节,都要按各道环节上发生的增值额逐次征税。

(四)增值税的优点

以增值额为征税对象的增值税之所以能够代替长期以来实行的以销售额为征税对象的流转税,在世界上得到广泛推广和迅速发展,为绝大多数国家所采纳,其主要原因在于增值税在制度设计上比其他流转税更合理、更科学。

(1)充分体现了公平税负原则。传统流转税按销售全额实行多环节征税,不可避免地形成重复征税或重叠征税,且商品流转环节越多,这一现象越突出,从而造成税负不公。而增值税是按增值额征税,从而消除了重复征税、重叠征税,且不会因商品流转环节的变化而影响税负的变化,使公平税负的基本原则得以充分体现。具体表现在:①同一产品的税收负担是相同的,即不论企业是全能型的(非专业化协作)还是非全能型的(专业化协作),不论其生产经营的客观条件如何,其税收负担应是一致的;②税收负担同其负担能力相适应,由于增值税是以增值额为计税依据,而商品的盈利是构成增值额的主要因素之一,因此,增值税的税收负担与纳税人的负担能力是基本相适应的。

(2)有利于促进企业生产专业化协作和经营结构合理化。传统的流转税按商品各流转环节的销售全额征税,存在重复征税、重叠征税的问题,使得周转环节多的专业化协作企业生产产品所承担的税负重于周转环节少的非专业化协作企业,从而在税收制度设计上阻碍与限制了生产的专业化协作发展;而增值税按商品各流转环节的增值额征税,避免了重复征税与重叠征税,其税收负担不会因流转环节的多少而使整体税负发生变化,只影响整体税负在各流转环节间的纵向分配结构,使专业化协作企业和全能式企业同等纳税。因此,增值税有利于企业生产向专业化协作方向发展,有利于生产组织结构的合理化。

(3)在组织财政收入上具有稳定性和及时性。传统的流转税由于商品周转环节的变化而影响商品税负的变化,为企业通过改变协作生产、减少周转环节进行合法避税提供了可能,从而使财政收入失去了稳定性和可靠性。而增值税只对各商品流通环节的增值额征收,凡是从事生产经营的单位和个人,只要其经营过程中产生增值额就应缴纳增值税。一种产品(商品)不论其在生产经营中经过多少环节,每个环节都是根据其增值额计税。因此,不论从横向看还是从纵向看,增值税在保证国家财政收入上都具有普遍性、及时性和稳定性。

(4)有利于减少税收扭曲的经济现象。传统的流转税按销售全额、多环节、差别税率征收,使税收直接渗透于生产、流通过程,在市场经济有效运行的情况下,将干预市场经济的正常运行。增值税按增值额、多环节、单一税率征收,使税收保持“中性”,减少了税收对经济的干预,在市场有效运行的情况下,减少了税收对经济的扭曲。

(5)有利于制定与实施合理的价格政策。商品价格一般是由成本、利润、税金3部分构成。实行增值税后,商品的整体税负成为可确定的因素,它只与税率有关。因此,增值税为正确制定价格提供了有利条件。

在缓解价格体系中的不合理因素时,增值税可利用对增值额征税的特点来调节产品的盈利水平,尽量减少价格因素所造成的企业盈亏不均现象;也可通过灵活的增值税减免税政策,调节不合理价格因素带来的产品盈亏。

(6)既便于对出口商品退税,又可避免对进口商品征税不足。在国际贸易中,各国都是以不含税价格出口的。为此,要将出口商品从第一环节到最后环节所累计的税款全部退还给出口企业。若退税不足,不利于鼓励出口,也不利于国际竞争;若退税过头,成为出口补贴,既影响国家财政收入,还违背世界贸易组织的规则,可能招致进口国的报复或抵制。在实行阶梯式流转税时,由于税制本身存在的局限性,很难准确地确定累计已交税款。实行增值税后,因为税率与整体税负一致,出口企业只需要以购入出口商品所付金额乘以适用税率即可计算。

增值税是一种新型的流转税,具有其他流转税不可比拟的优点,但也有它的局限性。主要表现在:①征收管理比较复杂;②征收成本与费用相对较高;③需要严格完整的会计核算制度,因而增加了推行增值税的难度。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。