第二节 基于服务外包发包方的决策模型

在市场这只看不见的手的引导下,从微观的企业管理的角度来看,企业会将哪些业务流程和业务环节外包给本企业以外的其他企业来完成,而将哪些业务流程和环节留由本企业自行生产,具体说就是,企业将哪些业务发包出去而哪些业务留由自己企业完成?如果采取外包的方式,那么发包给什么样的企业?发包到什么地方?怎样发包?服务外包给发包企业能带来什么,是否会给企业带来不利的影响?这是服务外包决策模型所要回答的问题。

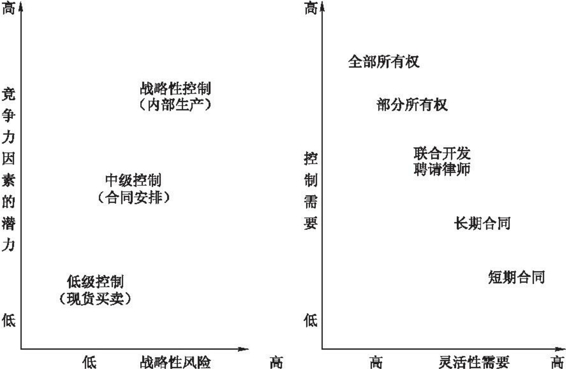

一、矩阵模型

核心能力是企业生存与发展的根本所在,企业在作出是外包还是自制的决策时必须考虑到自身核心能力的提升问题。在对企业核心能力研究的基础之上,Quinn和Hilmer[9]于1994年提出了目前服务外包决策理论中最重要也是最有影响的矩阵模型(如图2- 2所示)。左图中,纵轴代表考虑交易费用后,企业某项活动对于竞争力的影响潜能,称为竞争因素;横轴为战略性风险,即一旦外包战略失败,对于企业潜在的破坏性大小。此图考虑为了降低战略性风险,企业需要对供应商采取一定的控制。右图中的纵轴为左图中描述的控制程度,而横轴代表企业所需灵活性的大小。整个决策过程需要把两个图结合起来。例如,企业某项活动竞争因素很强并且风险性也很高,则企业对这项业务需要很强的战略性控制。如果灵活性的需要很弱,企业就需要对其进行严格的管理,一般采取完全所有权的形式在内部完成,比如研发活动;如果灵活性的需要很强,公司可采取和供应商签订合同的方法来解决灵活性和控制的平衡问题。而在企业的决策过程中,从购买选择权到部分所有权,企业也可以灵活选择。下面对图中各个因素进行更为详细的分析。

第一,竞争因素。在经济全球化日益激烈的今天,企业如果能比竞争对手在相同质量的情况下以更高的效率来完成某项业务活动,那么,企业在这项业务活动中就处于有利地位,也就是具有竞争优势,即核心能力。同样的,如果在某些业务活动和业务流程方面,在服务质量相同或不变的前提下,本企业以外的其他企业拥有比本企业更有效、更经济地完成某项业务的技术和知识,其效率要远远高于本企业自身,那么,企业应该选择把这些活动外包出去,这样更有利于提升本企业的竞争能力。

第二,交易费用。战略性服务外包的一项重要研究工作就是要分析比较内部的交易费用和与服务外包有关的外部交易费用。一般来说,外部交易费用的数额比较容易确定。而相对而言,内部交易费用是一种机会成本,所以有时往往难以计算。例如,内部交易需要不同部门之间的相互协调,而内部部门之间的推诿以及业绩难以彼此分清等问题势必占用管理者的时间以及协调的精力,而对于管理者而言,其时间和精力都是相对有限的。如果对这些事实不了解,决策者就有可能作出错误的判断。

图2-2 矩阵模型

资料来源:James Brian Quinn and Frederic G. Hilmer,“Strategic Outsourcing”,Sloan Management Review,Summer 1994;转引自白庆华,刘铁军.运用自制/外购决策矩阵对企业外包进行决策分析.现代管理科学,2005(9).(https://www.xing528.com)

第三,战略性风险。这里所称的战略性风险主要来源于服务的提供商或他们的雇员主观故意的机会主义行为,包括盗窃知识产权、降低服务质量、延迟服务提供时间等等。因此,如果供应商市场发育并不完全,市场的容量有限或者没有足够的深度,发包企业很难找到合适的合作伙伴,即便是找到了合作伙伴,发包企业的利益也可能会受到损害,更为严重的情况是发包企业反被实力雄厚的供应商所控制。而从管理学的角度来看,企业很多的管理方式和管理体系很难延伸到外包供应商那里,要延伸到供应商的业务流程里面去也增加了企业的硬性风险,如质量风险、交货的风险等等。其次,从实践中看,企业和服务供应商的信息往往是不对称的,当企业与服务供应商合作时,企业必须对外包供应商进行全方位的信息交流与信息沟通。如果缺乏这些交流可能会引发由于错误预测、设计的非标准化和其他因素所带来的成本增加,因此,企业面临信息不对称风险。最后,风险还可能来自机器设备和人力资本的专用性。如前文交易成本理论所述,资产以及人力资本专用性程度越高,市场交易费用也越高,因而投资风险也越大。因此,交易双方都具有很强的依赖性,一方违约将使另一方产生巨大的交易风险。

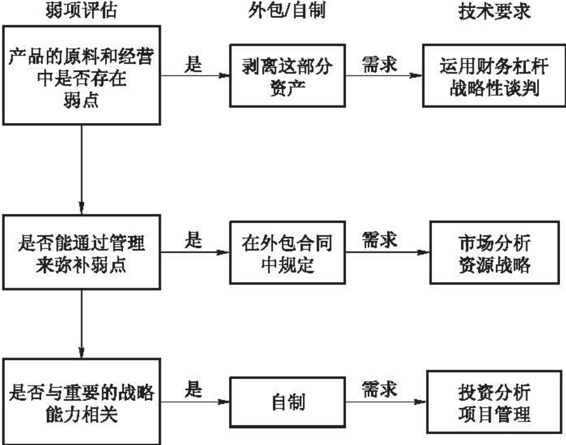

二、弱项评估模型

Jon Hughes,Mark Ralf和Bill Michaels[10]提出了基于对企业未来潜在弱项的分析进行采购战略或者开展外包的决策(如图2- 3所示)。对于企业经营的非强势环节,如果能通过管理手段,进行有效的、经济的控制,就可以考虑通过外包的方式进行。但如果这一环节涉及企业能力的重要部分甚至是核心部分,从战略角度出发,企业还应以自制为主。

图2-3 弱项评估模型

资料来源:Jon Hughes,Mark Ralf&Bill Michels,Transform Your Supply Chain:Releasing Value in Business,International Thomson Press Business,1998.

三、外包决策集成模型

外包决策集成模型是基于交易费用和核心能力理论而建立的。科斯(1960)[11]认为“产权制度总产值的大小,资源配置效率的高低,取决于制度运行的收益与交易成本这两个变量的差额”;Demsel Harold(1967)[12]指出“产权配置的主要功能就是使受益或受损的结果得到内部化”。综合起来理解,当内部化外部性所带来的收益大于外部性所带来的成本时,企业将选择自制;当内部化外部性所带来的收益小于外部性所带来的成本时,企业将选择外包的方式。但是,交易费用理论的静态分析可能会影响交易的性质,它仅以效率(成本或费用)的概念来处理问题,却忽视了交易的质量等问题。而从核心能力理论的观点来考虑,核心能力理论强调能力的难以获得性与互补性以及交易质量,反映对竞争的贡献程度,着眼于长期考虑。因此,把交易费用理论和核心能力理论结合有助于更全面地考虑实施服务外包的决策因素。基于该集成模型,企业制定正确的决策(自制或外包或从市场采购),必须同时考虑核心能力、资产专用性和战略重要性这三个方面的问题:第一,自制或外包或从市场采购所涉及的生产或服务环节是否是企业的核心活动;第二,所需资产的专用性是高是低;第三,所采购的产品或服务在企业中的战略重要性。这三个需要考虑的因素中,前两者未必直接相关。如果资产专用性低,但事关企业的生存,那么应以战略重要性为依据;如果资产专用性很高,但不是企业的核心能力,或如果采购的服务在企业的战略重要性很高,但不是企业的核心能力,此时应以是否是企业的核心能力为依据,因为即使资产的专用性高或采购的战略重要性高,通过与外部企业建立起共担风险、互惠互利的密切的合作关系,仍然可以将外包风险和交易费用降到最低程度。因此,在三者相冲突的情况下,企业应首先考虑企业的核心能力,然后考虑企业的战略重要性,最后考虑资产专用性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。