银行后端业务系统化使得前台营业性数据可以直接通过计算机输送到后台进行账务处理,不必像以前那样将前台纸质票据交给后台,由后台重新录入,这种前后台联动的模式在很大程度上提高了银行内部的工作效率。但是随着银行业务的不断发展,尤其是跨行业务的推出,使得银行间汇兑业务的需求强烈,银行之间网络化信息系统逐步建立,实现了银行各分支机构之间的联网、各家银行间的联网,便于跨行、跨地区的通存通兑业务,商业银行的计算机应用进入互联互通时代。

互联互通阶段主要分为两个子阶段,第一个阶段是从20世纪80年代到90年代中期的业务联网区域的互联互通;第二个阶段是20世纪90年代中期到90年代末期的业务联网实现的全国互联互通,支付清算、公司等开始电子化。

1989年,中国人民银行建立以金融卫星通信网络为支撑的全国电子联行系统,各家银行之间实现了业务的互联,电汇开始取代信汇,标志着第一阶段互联互通时代正式开启。

全国电子联行系统主要针对当时我国通信技术及通信设施的现实情况,采用卫星通信技术,建立了中国人民银行专用卫星通信网,于1991年正式投入运行。全国电子联行系统的构建是我国支付系统现代化建设中一次重要尝试,旨在提高清算效率,降低在途资金,提高资金流转速度。

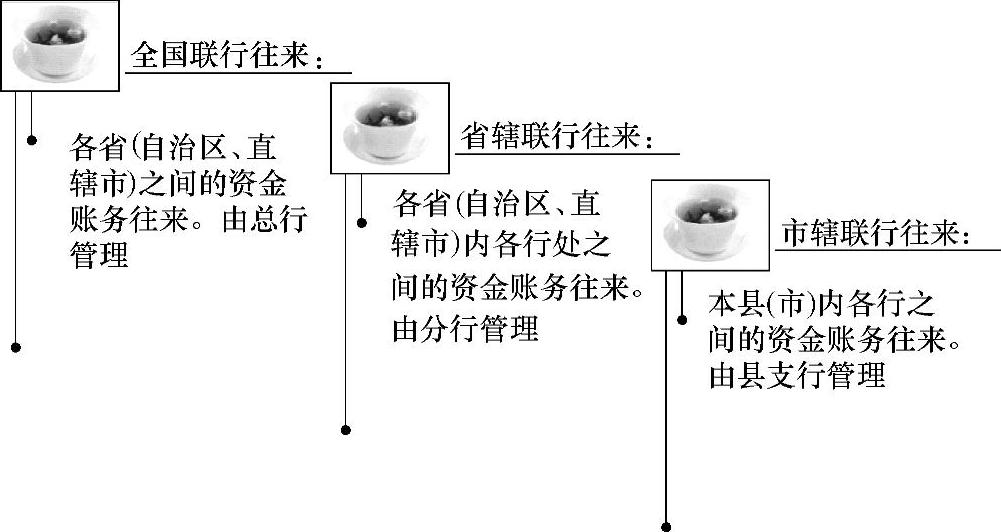

全国电子联行是指经中国人民银行总行核准发有电子联行行号的行与行之间,通过电子计算机网络和卫星通信技术进行异地结算和资金划拨的账务往来。电子联行采用“星型机构,纵向往来,随发随收,当时核对,每日结平,存欠反映”的做法,自1991年全国电子联行系统投入运行后,经历了起步、推广和稳步运行阶段,不断扩大系统的覆盖范围,提高服务质量。

1994年后,各商业银行陆续推出自己的电子联行汇划及清算系统,该系统是集汇划、清算、结算等功能为一体的综合性应用系统,开启了互联互通第二阶段的建设。

1995年下半年,针对电子联行覆盖面不广、地面“瓶颈”制约严重和资金汇划速度较慢的缺陷,中国人民银行开始推行电子联行“天地对接”工程,在各城市实现电子联行与中央银行会计核算系统、商业银行核算系统对接,实现电子联行从汇出行到汇入行的全程自动化处理。1996年,中国人民银行进一步通过地面网络将电子联行收发报网点推广到县级支行。1999年,中国人民银行又制定了电子联行“天地对接”和业务到县方针,统一开发了电子联行小站与中央银行会计核算系统的接口程序、小站与商业银行业务处理程序的接口程序,并启动了电子联行系统无锡灾难备份中心的建设工作,保障系统的安全运行。当时,全国35个城市按照中国人民银行的统一接口进行了规范,全国电子联行系统拥有2个卫星主站、600多个卫星小站、近2000个电子联行收发报行、10000多个通汇网点,覆盖了全国地市级以上的城市和绝大部分县。

2000年,中国人民银行进一步加快电子联行的科技发展步伐,统一开发了电子联行“天地对接”接口程序,对大业务量城市电子联行小站的硬件和软件进行了升级改造。在全国经济较发达的地级以上城市及经济发达、业务量较大的县(市),基本实现电子联行的“天地对接”和业务到县,以满足中小金融机构的通汇要求,使其真正成为全国资金汇划的高速公路。2000年,全国转发往账3163万余笔,转账交易金额235488亿元。“九五”时期,全国的商业银行基本完成了各自的电子汇兑系统,客户的异地转账业务24小时内就可到账。商业银行和证券公司通过银证转账系统进行证券账务信息的交换。

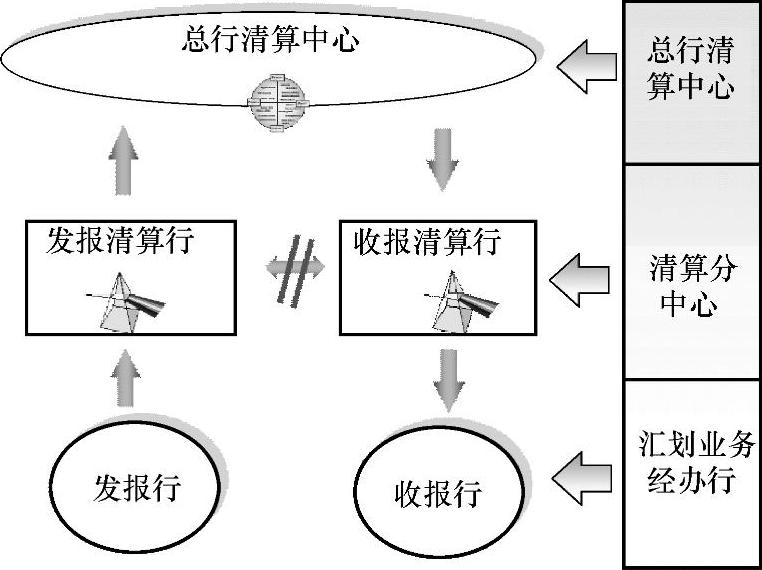

整个电子联行管理体制如图1-1所示。

清算联行系统的特点:全自动、全封闭、无纸方式传输;采用树形多级架构进行逐级纵向传输;有即时发送、定额批发送、定时批发送,发出的汇划信息不得撤销;各级清息中心及时处理汇划信息,并自动结计当日资金清算汇差。

清算联行系统的建立,加速了社会资金的周转,满足随时结计汇差,减少联行占款,能对每一笔汇划资金实行日中对账,涵盖整个业务系统,实现汇划业务的迅速查询查复及汇划内容审查。(https://www.xing528.com)

图1-1 电子联行管理体制

清算联行系统支撑下整个清算体系结构如图1-2所示。

互联互通阶段银行系统的整体架构特点如下:主机平台占统治地位,数据分散,中间件被引入并推广应用,IT架构向规范化发展。

图1-2 清算联行系统支撑下整个清算体系结构

20世纪80年代末,随着小型机、UNIX、PC、DOS/Windows和IP网络等新技术的出现,Client/Server架构(简称C/S架构,客户端使用PC或PC/终端,服务端使用小型机)开始盛行。C/S架构具有较强的可伸缩性,部署处理性能相近的主机/终端架构和C/S架构,后者成本要低得多;前后端处理逻辑的分离使应用结构更加合理,后端服务处理逻辑具有了系统级的可重用性。基于IT厂商提供的各类基础软件和中间件:数据库(SQLServer、DB2、Oracle、Sybase等)、交易中间件(CICS、Tuxedo等)以及后来的J2EE(WebSphere、WebLogic等)和.NET,企业应用的开发效率大大提高。20世纪90年代,银行大力发展新产品(银行卡、中间业务、投资理财等)和电子服务(呼叫中心、网上银行、POS机、自助银行等),主机/终端架构难以应对这些需求,而新技术却可以很好地解决问题,这引发了银行IT应用一轮新的高潮。新技术从外围逐渐渗透进入相对封闭的银行,主机/终端架构终于退出了历史舞台,C/S架构成为主流。

从20世纪90年代初到1996、1997年,分别建立了对私、对公和联行汇兑等业务系统。出于成本的考虑,银行IT系统多采用单PC服务器,PC服务器加少量终端,以及基于PC服务器联网的数据分散存储的架构。这种架构很快就暴露出它的缺陷,业务信息互通困难,难以满足新产品研发、统计和监管的需要;系统处理性能和终端扩展能力都非常有限,难以应对业务量快速增长的形势;前后端处理逻辑混合,应用的可重用性差,导致重复建设,成本上升而质量下降,系统整体的可靠性较差。从1996、1997年到2003年前后,银行IT系统建设开始引入小型机(也有一些AS400,某些发达地区甚至还运用了IBMES9000),按照C/S架构或者三层架构(包括展示层、服务层和数据层,是一种扩展的C/S架构)构建城域和省域数据集中的综合业务系统。

需要指出的是,银行C/S架构中大型机并没有被抛弃。一方面,相对于同时代的小型机,以IBMES9000为代表的大型机仍然具有处理性能、可靠性和安全性方面的显著优势,并且一样能够接入IP网络;另一方面,银行多年来在大型机上建立的应用软件实在难以割弃。因此,大型机往往被用作支撑关键业务的高端服务器,成为银行C/S架构的一个重要组成部分。

20世纪90年代末,IBM推出了全新设计的eServerZ900,它标志着大型机在处理性能、可伸缩性和可用性方面达到了一个新的高度,而价格和维护费用都呈下降趋势。大型机非但没有像人们预测的那样“消亡”,反而重新焕发了生机。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。