大学教育基金会会计报告是用统一的货币计量单位,以日常会计核算资料为依据,按规定的要求、格式、内容和编制方法,加以整理汇总成一个用来综合反映民间非营利组织在一定时期内的财务状况、业务活动情况和现金流量等的书面文件。

如果大学教育基金会对外投资,而且占对被投资单位资本总额50%以上(不含50%),或者虽然占该单位资本总额不足50%,但具有实质上的控制权的,应当编制合并会计报表。

大学教育基金会编制财务报告的目的,是为财务报告使用者提供有用的会计信息。大学教育基金会的会计报告使用者包括内部使用者和外部使用者,外部使用者是大学教育基金会计报告的主要使用者。主要包括捐赠人、服务对象、债权人政府和社会监管部门(民政部和税务部门),他们关心大学教育基金会的资源使用情况。按照《民间非营利组织会计制度》规定,大学教育基金会的会计报告应当在年度终了4个月内对外提供。如果捐赠人等报告外部使用者要求中途提供会计报告,大学教育基金会应该按照不同使用人的具体要求为他们按时提供会计报告(月报、季报、半年报等)。

1.大学教育基金会财务会计报告的特殊性

目前的企业财务会计报告一般采用“财务报表+报表附注”的模式编制和报送。这里,财务报表通常包括资产负债表、利润表和现金流量表等基本报表,财务报表附注则是对财务报表项目进行补充和解释说明。这些基本财务报表和财务报表附注基本上全面地反映了企业经营管理当局的经营业绩和资源受托责任。应该说,这一模式对大学教育基金会这类非营利组织也是适用的。从实践上看,无论是我国的事业单位财务报告,还是美国的非营利组织财务报告也都是这种报表+附注的模式。虽然模式一致,但相对于企业财务报告来说,大学教育基金会财务报告还是有它特殊性的。[15]

首先,由于大学教育基金会不以营利为目的,因此对它的业绩评价就不能以经济效益为标志,而应以社会的、政治的和经济的综合效益为标志。这样就不能像企业那样,通过资产负债表和利润表就能大致反映出其经营业绩,而是要实现反映受托责任的会计目标,就应该加大报告中非量化信息的比重。

其次,由前面对于会计要素的论述可知,大学教育基金会不存在所有者权益和净利润,因此资产负债表中的资产和负债之差只能用净资产余额来表示。

再次,由于基金会会计主体的存在,使得大学教育基金会的财务会计报告主体变得比较复杂,产生了会计记账主体和报告主体的分离。

2.大学教育基金会财务会计报告体系

(1)资产负债表

表述大学教育基金会财务状况及净资产的变动情况,大学教育基金会的资产负债表将基金会视为一个整体,报告基金会的资产总额、负债总额与净资产总额,同时还应报告限定性净资产、暂时性限定性净资产与永久性限定性净资产的性质和金额的信息。

同时,应在资产负债表附注中披露相关信息,譬如:资金提供者对所提供的资金限定哪些用途;重大应收款项应分别列编,如应收账款、应收补助款、预付采购款以及应收附属组织、雇员的款项等;关于各类永久性或暂时性限定净资产的性质和金额的信息。

(2)收支情况变动表

反映本期收入、支出情况,还要反映报告期内各类净资产的相互转化情况,即非限定性净资产和限定性净资产之间的变动情况;以及净资产变动额的变化情况。这样才能够明确提供净资产保全的客观情况,尤其是限定性净资产保全的实现情况。

(3)现金流量表

反映大学教育基金会在一定会计期间内现金和现金等价物流入和流出的报表。现金流量表应当按照经营活动、投资活动和筹资活动的现金流量分类分项列示。

(4)会计报表附表(https://www.xing528.com)

会计报表附表主要用于说明与财务有关的法律、契约的遵循情况,对于会计报表附表的要求并不像基本会计报表那样严格和规范,报表编制者可以根据使用者的需要,结合编制单位的具体情况提供,以满足使用者的需求,但应遵循成本收益原则。一般而言,大学教育基金会会计报表附表为以下列表构成:固定资产明细表、对外投资明细表、事业支出明细表和经营支出明细表。

(5)会计报表附注

报表附注是为便于会计报表使用者理解会计报表的内容而对会计报表的编制基础、编制依据、编制原则和方法及其主要项目等所作的解释。

会计报表附注是财务会计报告的重要组成部分,没有会计报表附注的财务会计报告不能称其为一份完整的财务会计报告;会计报表中各项目的确认标准、计量基础可能不尽相同,即使是同一个项目,其确认标准和计量基础在不同时期也可能发生变化,而这些信息难以在报表中予以反映,必须在附注中予以说明。否则报表信息的明晰性会受到影响;有些信息如或有事项、资产负债表日后事项可能对理解报表有重要作用,这些信息只能在会计报表附注中予以反映。因此,报表附注具有重要的补充作用。

会计报表附注至少应当包括下列内容:会计报表编制基准不符合会计核算基本前提的说明;重要会计政策和会计估计的说明;重要会计政策和会计估计变更的说明;或有事项的说明;接受、使用捐赠、资助的有关情况;重要资产转让及其出售的说明;非营利组织合并、分立的说明;会计报表中重要项目的明细资料;有助于理解和分析会计报表需要说明的其他事项。

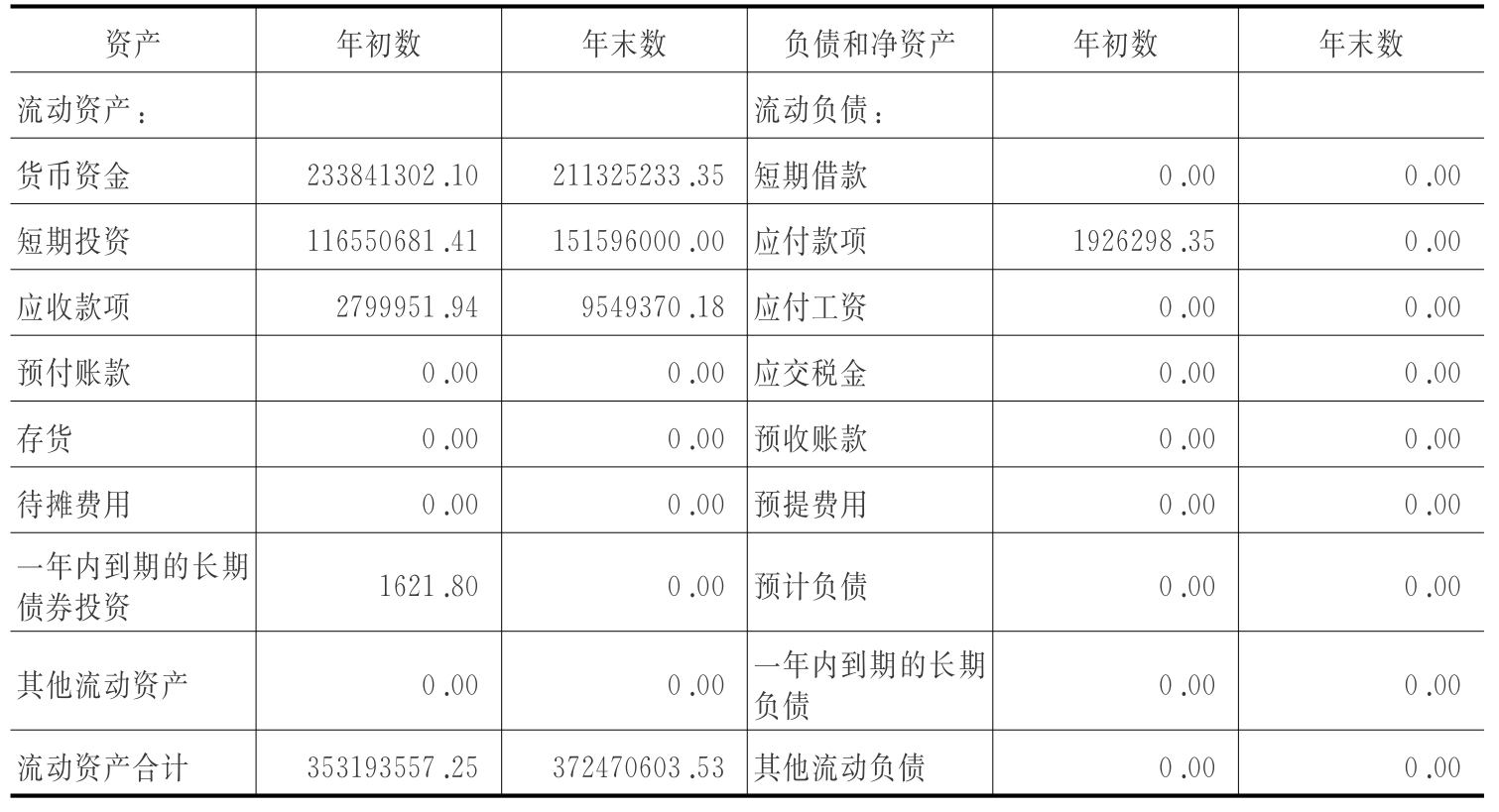

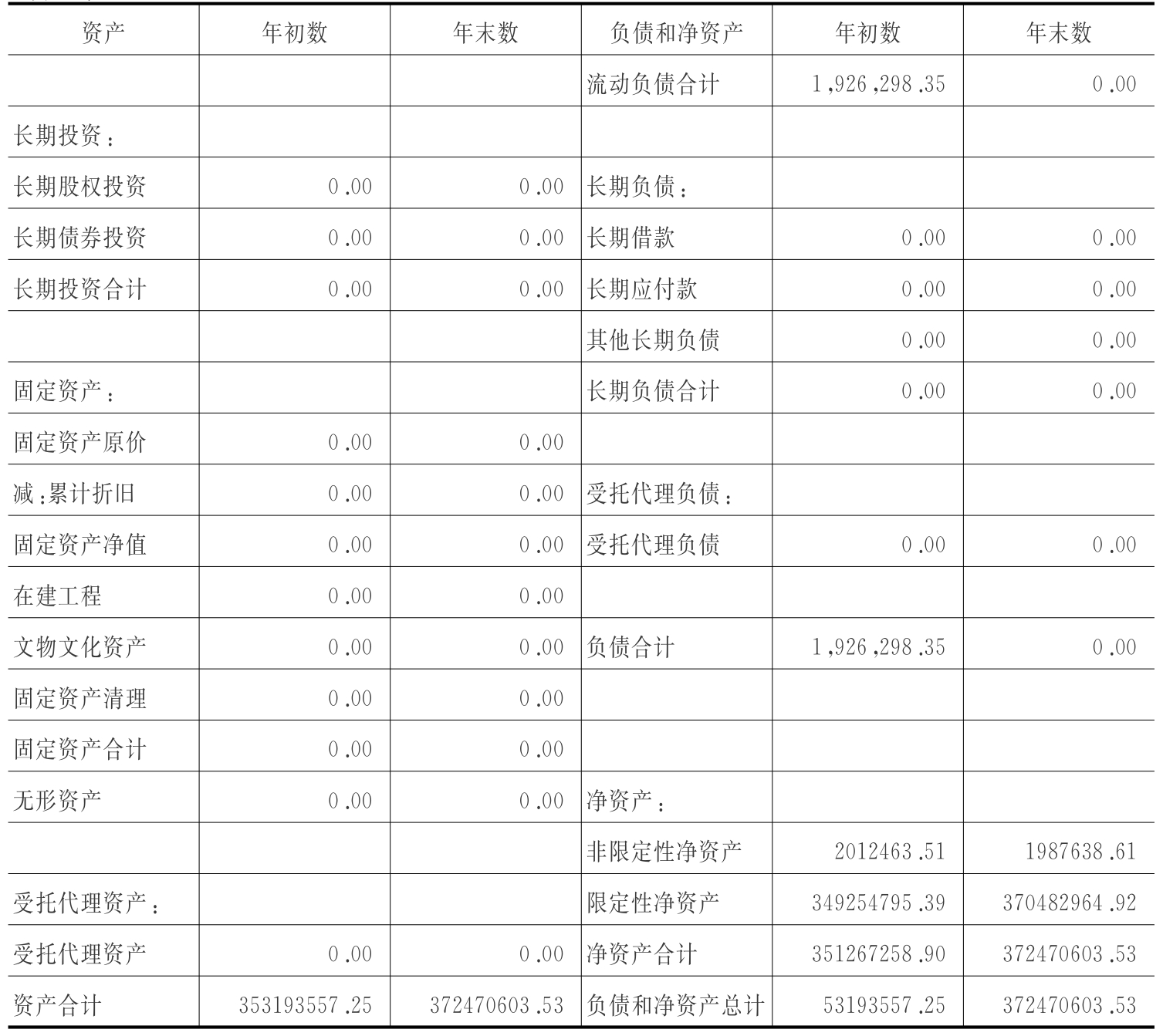

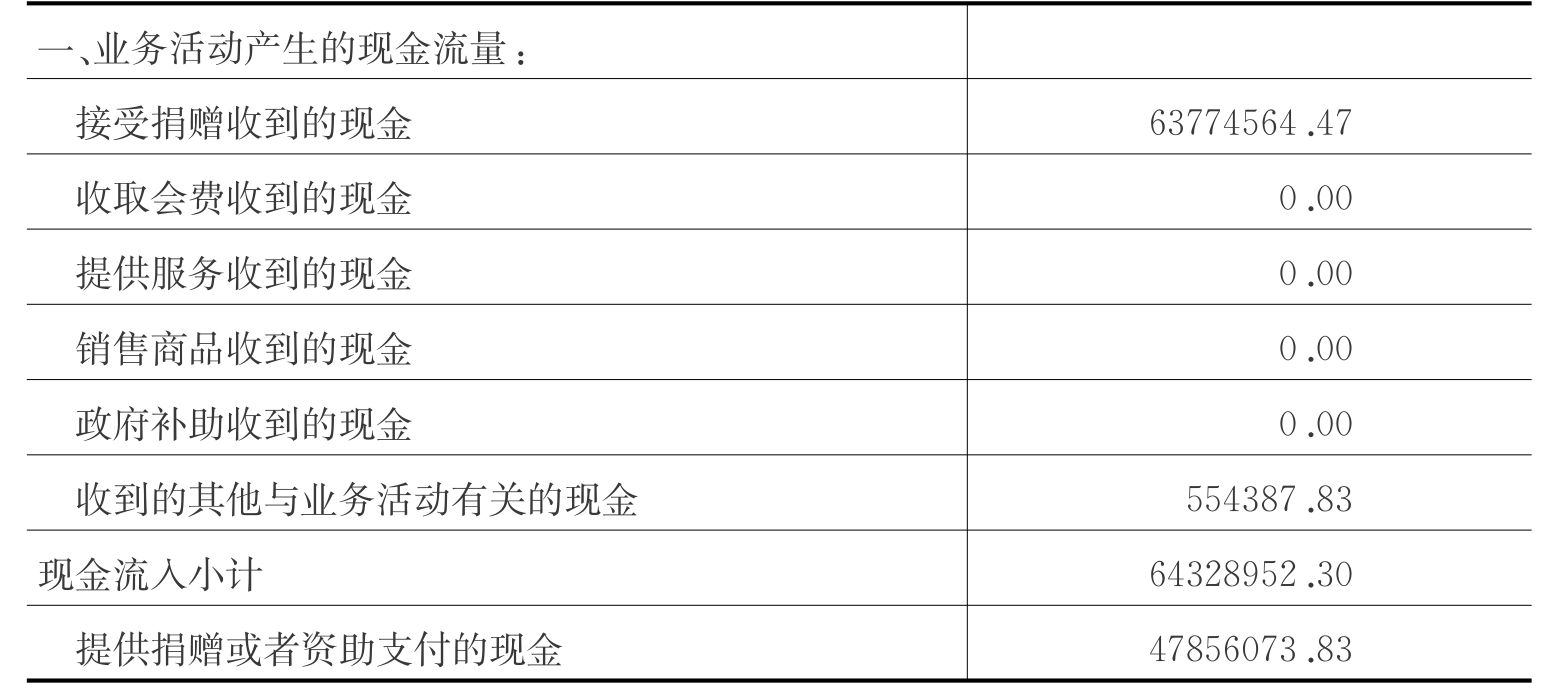

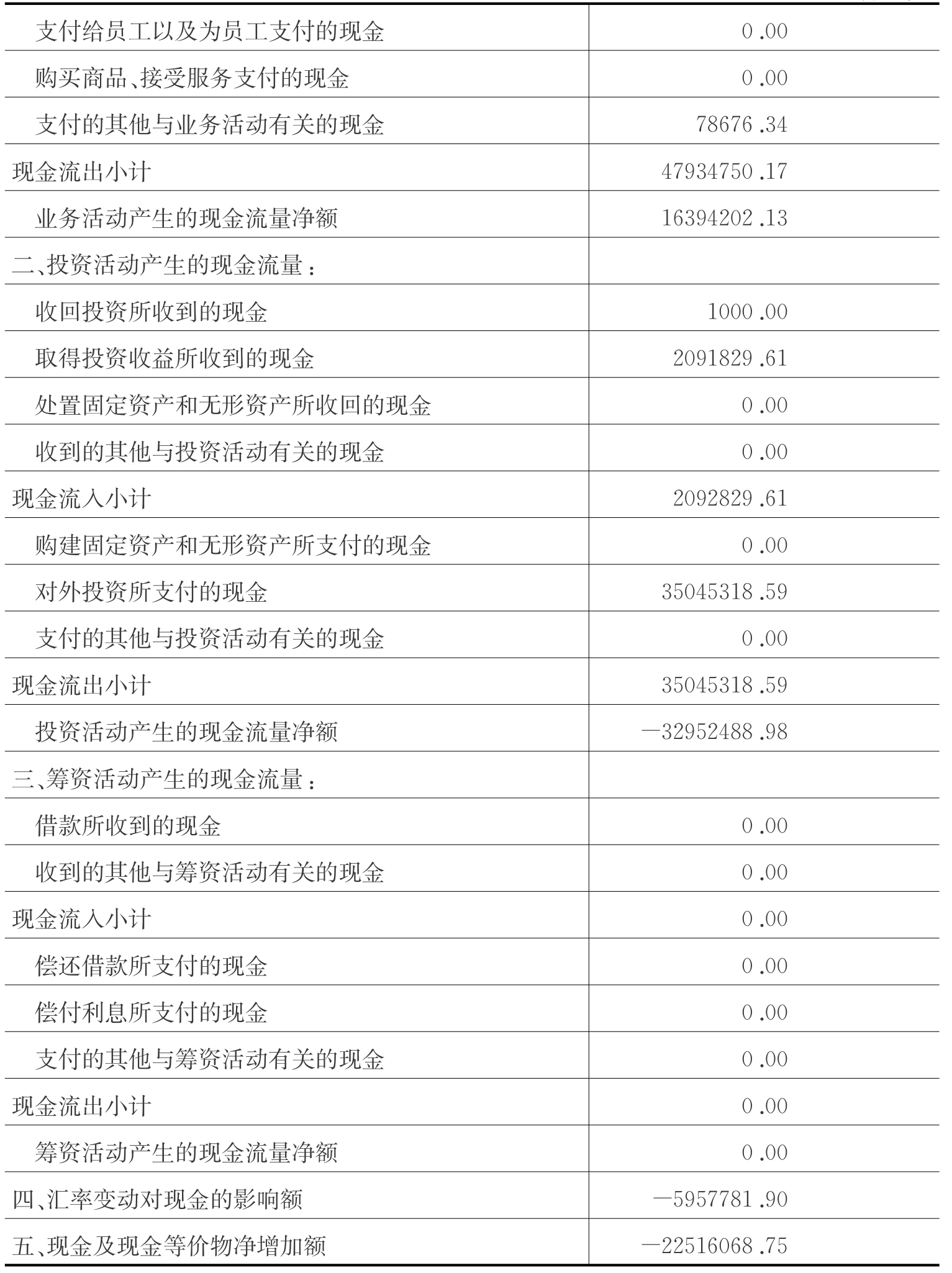

表5.5和表5.6是浙江大学教育基金会2008年度工作报告书,从中可以看出基金会财务报告体系中的资产负债表和现金流量表是如何核算基金会的工作活动的。

表5.5 浙江大学教育基金会2008年度资产负债表(单位:元)

续 表

资料来源:浙江大学教育基金会2008年度报告

表5.6 浙江大学教育基金会2008年度现金流量表(单位:元)

续 表

资料来源:浙江大学教育基金会2008年度报告

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。