第三节 数据收集

一、问卷的发放与回收

本研究的调研对象主要为具有新技术或新产品开发活动的企业,为此我们集中把北京和天津的部分高新技企业作为主要调研对象,并以《国家高新技术产业开发区高新技术企业认定条件和办法》中规定的高新技术企业认定条件对调研对象进行了初步甄别与遴选。

问卷的发放主要采取两种方式:一种是调研人员携带纸质问卷前往被调研企业,请被调查者现场填写,问卷现场回收;第二种则是将问卷邮寄或通过电子邮件发送给被调研者,被调研者阅读和填写后予以收回。由于实证研究的主要目的是分析影响企业新技术投资决策的主要因素,因此现场填写者和邮寄对象均为企业高层管理人员,他们是企业重大决策的制定者,对企业经营与发展的整体状况和信息有着更准确的把握。大部分问卷在正式调研开始的一个月时间内得到了回复。

在抽样调研中,样本规模并不是越大越好,样本规模太大的管理学研究,容易导致犯类型Ⅱ的错误,因为过大的样本规模将使得很多即使非常微弱的关系也可能达到显著程度,这种显著关系在总体中也可能会存在,但这不代表事实。根据罗斯科(Roscoe,1975)的观点,如下法则是比较公认的,即大于30小于500的样本规模适用于大多数研究;若样本中还要分出子样本,则每类样本的规模至少要达到30;在多变量研究中(包括结构方程模型、多元回归分析等),样本规模应数倍于研究变量的数目;但对于严格的实验控制研究,10到20的小样本规模也可能成功。

本问卷发放总数为1120份,回收182份,因多种原因被系统退回的问卷数为208份,所以本研究的问卷调查应答率(Rate of Response)为

RR=TRL/(N-CD)=182/(1120-208)=19.96%

其中,TRL为回收问卷总数,N为寄出问卷数,CD为被退回的问卷数。

但由于问卷针对性较强,少数问卷信息缺失较多,另外部分被调研企业并没有真正意义上的新技术投资活动发生,如制造类或咨询类企业,我们经过严格的剔除后最终得到有效问卷160份。因此,本次调查问卷的有效率为87.9%,有效回收率为17.5%。且从回收的有效问卷来看,超过三分之二的被调查者对于本研究的结论感兴趣,希望获得研究的最终报告。由此,可以判断大部分的有效问卷其收到者填写的意愿较高。所以,可以在一定程度上减少由非自愿性带来的问卷结果偏差问题。

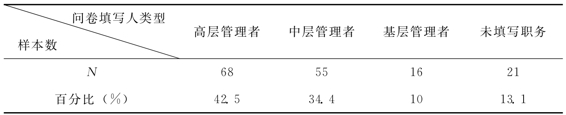

从填写问卷的情况看(见表3—1),填写者基本是以企业负责人为主,这些企业的问卷填写人绝大多数属于企业高层管理者,符合我们发放问卷的预期。我们把担任董事长、总经理等职务的问卷填写者看成企业的高层管理者,把担任各部门经理(如部门经理、行政主管和项目经理等)等职务的问卷填写者看成中层管理者。

表3—1 有效问卷填写者的职务分布

从表3—1可以看出,中、高层管理者填写的问卷占了大部分,如果把未填写职务的部分问卷也按比例分成中、高层与基层管理者的话,中、高层管理者填写的问卷约141份(=68+55+21×(68+55)/(68+55+16)),占88%,由这些被调查者填写的问卷有利于对高新技术企业中创新投资决策的实际把握。

二、样本总体分析

在问卷中,被调研企业会被询问有关企业与项目的基本特征。样本企业的基本特征主要包括以股权特征为表征的企业性质、以企业总资产为特征的企业规模、以企业员工总数为特征的企业规模、以研发费用占销售收入比例为特征的企业研发强度,被调查项目的行业属性和企业进行新技术项目投资决策依据的主要方法等。其中,可以按企业的性质、企业规模、行业特征和决策方法把样本分类如下(见表3—2)。

表3—2 样本企业的性质分布

总体而言,本研究的样本在企业性质上分布比较均匀,其中民营企业相对多一些。选择“其他”的两家企业其中一家注明是台资企业,另外一家则未注明是什么性质的企业。实际上,港澳台企业在本研究中归入了外资或中外合资企业中,我们猜测未注明的这家企业应该也属于台资企业。

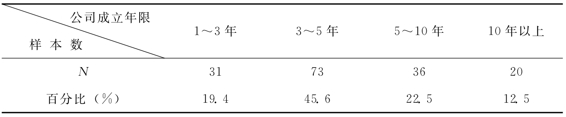

表3—3中列出了样本企业的成立年限分布,可以看出,大部分企业的成立年限集中在3~5年,剩余企业在其他各年限区域内的分布也比较均匀,成立10年以上的老企业相对较少。

表3—3 样本企业的成立年限分布

(https://www.xing528.com)

(https://www.xing528.com)

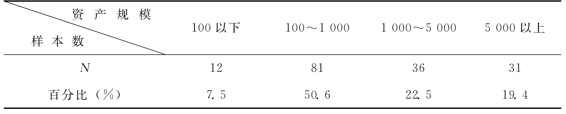

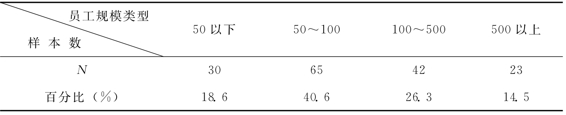

对于样本企业的规模,我们采用两个指标来表示:一是以总资产衡量的企业规模;二是以员工总人数衡量的企业规模,分别如表3—4、表3—5所示。可以看出,样本在所有规模上都有相应分布。

表3—4 样本企业的总资产规模分布(单位:万元人民币)

表3—5 样本企业的员工总数分布(单位:人)

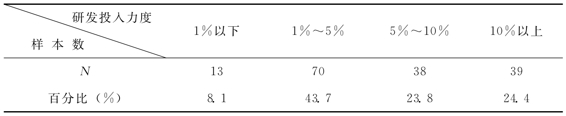

表3—6是不同企业在研发投入力度上的分布,可以看出,年平均研发费用占销售收入的比例超过5%的企业占到整个样本的48.2%,且只有不到10%的企业其研发投入低于1%,说明被调研的企业中大部分企业的技术创新投入力度比较大,企业内的创新活动相对活跃。

表3—6 样本企业的研发投入力度(用企业年平均研发费用占销售收入的比例表示)分布

从样本企业的行业分布情况来看(见表3—7),主要以电子信息业的企业为主,占了回收样本的40%多,其次为新材料(16.9%),其他行业如生物医药行业(8.8%)、光机电(9.4%)和新能源(10%)的企业的数量都占到总样本的10%左右。我们认为,这个抽样虽然没有做到每个行业的样本数大致相当,但也许正好反映了如今高新技术企业在不同行业中的总体分布。

表3—7 样本企业的总体行业分布情况

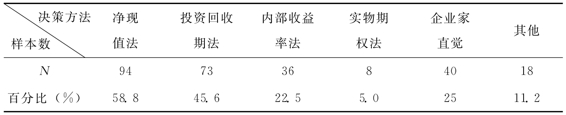

表3—8显示了被调研的样本企业在项目投资决策中所用的主要方法,由于该题目为多选题,我们首先排除选择净现值的企业后,在剩余样本中有50家企业选择投资回收期法,继续去掉这些样本,则剩余的16家企业全部都选择企业家直觉法。从中可以看出,现阶段绝大部分高新技术企业在进行项目遴选与投资决策时依据的主要方法仍然是净现值法和投资回收期法,但同时也依赖企业家直觉与其他方法(这两个选项占到总样本的36.2%),这间接反映出相当部分企业并不满足于传统方法提供的决策结果。

选择实物期权方法的8家企业中有7家为外资或中外合资企业,剩余的1家为大型国有企业,且这8家企业在选择实物期权方法的同时都选择了净现值法和投资回收期法。这说明,尽管实物期权方法在理论研究中得到了深入探讨,但在实务应用上却非常少,尤其在我国的本土(民营)企业中,很少有人清楚这一概念。

表3—8 样本企业进行项目投资的主要决策方法

三、数据缺失处理

在有效问卷范围内,我们进行了详细的缺失数据分析(Missing Data Analysis),其目的是检验数据缺失程度对问卷统计结果的影响。本问卷的有效样本中的数据缺失率相对较低,我们有理由相信,个别问题无法回答是因为被调查者的无意识或诚实所致,不会影响问卷整体的数据质量,也不说明问卷设计存在严重缺陷。

对于数据的缺失规律,我们通过直接观察发现,数据缺失主要发生在对不确定因素的个别指标的判断上,有些选择了“无法判断”选项。另外,有部分问卷在企业与项目基本情况处有所漏填。本研究也对完整样本组(96个)与非完整样本组(54)之间的差异性进行了卡方检验。统计检验的结果表明,卡方检验的P值大于0.05,表明在整体上,两类问卷之间没有显著差异。所以,可以基本认定问卷的数据缺失是随机性的,不存在规律性。

针对随机数据缺失,本研究如采用列删法(Listwise Deletion)或者对删法(Pairwise Deletion),会浪费不少样本。所以,本研究采用均值替代法(Mean Substitution)给漏选项赋值,在选项数据缺失较少的情况下,均值替代法与回归估计替代法所得结果类似,但均值替代法相对简便许多。但均值替代法将对协方差分析产生一定的影响,均值过多,将低估资料的真实变异,而且可能造成更严重的高峰分配(Rovine &Delaney,1990;黄芳铭,2005)。但由于本研究的数据缺失少(1.9%左右),所以对变量的峰度不会产生实质性影响。

在获得有效样本的完整数据资料后,我们对问卷是否存在由于单个被访者(Single Respondent)引起的公共方法方差(Common Method Variance)问题、量表的信度和效度进行了检验,相关方法和操作详见第五章。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。