第四节 数值结果与经济分析

如式(4.30)所示,我们已经求得包含新技术投资期权价值的偏微分方程及其满足的边界条件,但由于式(4.30)是一个复杂的二阶椭圆型偏微分方程,无法求出解析解,只能进行数值求解。数值求解主要是运用图科斯基(Teukolsky,1992,P.854)介绍的逐次超松弛迭代算法(Successive Over-relaxation Iteration Algorithm):首先把V-K空间进行网格化(Grid)表示,然后在网格上的每一点通过求解NPV(V,K)得到最初的分割边界V*(K),进而通过计算每一点是否满足条件(4.35)来决定投资率I是取零还是取最大值。用这些信息来计算从有限差分法中导出的线性方程组的系数矩阵,同时联系剩余边界条件求解方程组得到用于后续迭代计算需要的新解,如此持续进行迭代计算直到收敛。

下面首先以表4—1给出的模型主要参数的初始值作为基础例子(Base Case)来求出包含期权在内的新技术投资价值与投资决策门槛值,然后进一步分析主要参数变动对投资价值与决策规则的影响。

表4—1 新技术投资评估与决策模型参数的初始值

一、投资价值与投资门槛的数值解

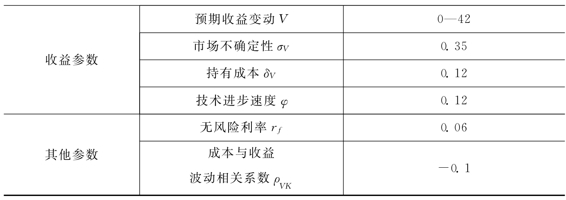

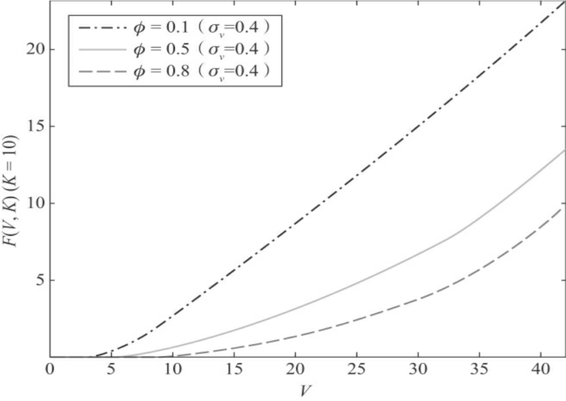

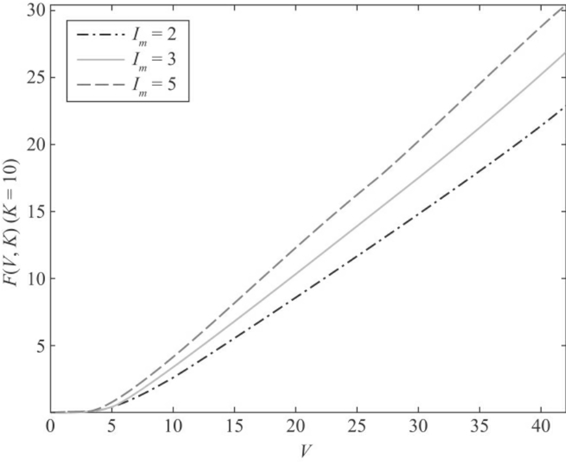

我们首先解出新技术投资价值F(V,K)。从图4—4中可以清楚看出,F(V,K)随着新技术预期收益V的增加而增加,随着预期剩余成本K的增加而减少。当K=0时,项目结束,新技术项目的价值就等于此时可获得的收益V,这符合条件(4.31),在图中的(K=0,V,F)平面上,F与V为斜率为-1的直线;而当V=0时,新技术没有任何投资价值,这符合条件(4.32),在图中的(V=0,K,F)平面上,F与K为与坐标轴重合的直线。

图4—4 新技术投资的价值与预期收益、剩余完成成本的关系图

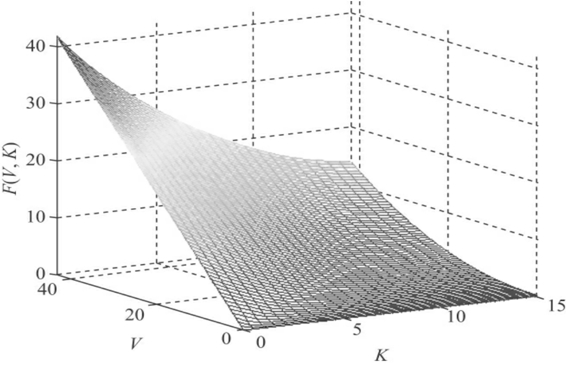

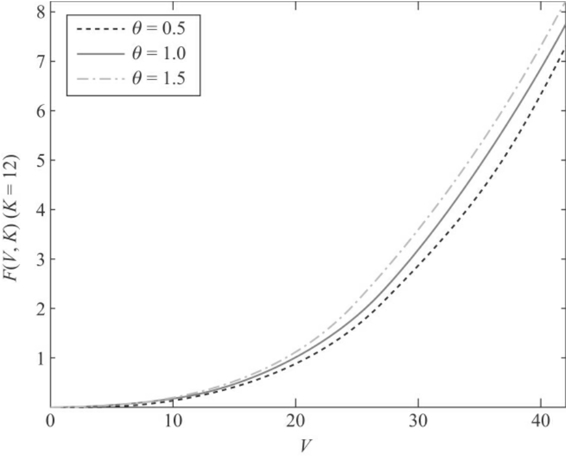

图4—5是对图4—4在不同K点上的截面汇总,显示了新技术投资价值在不同剩余成本K下随收益V的变动,同时也相应给出了确定情况下投资的净现值(NPV)。对于特定的K值,在所有阶段,F与NPV都随V的增加而增加;而固定V值,则两者都随K的增加而减少,这种收益成本与投资价值的关系符合最基本的评估逻辑与直觉。但从图4—5也可以看出,首先,包含期权的新技术投资价值F(V,K)并非如NPV那样是一条向右上方倾斜的直线,而是在V较小时相对平缓而在V变大后上升较快。这是因为当V相比较小时,主要是K在起作用,而对每一条曲线来说,K是固定的,随着V的增加,其对投资价值的贡献会逐渐占主导地位。其次,因为企业可以在情况变差时停止项目以避免进一步的损失,等待情况好转时再继续投资,所以当V很小时,新技术投资的价值主要是未来的投资期权价值,而此时传统的NPV会小于零,因为其隐含假定投资一旦启动就会持续进行下去直至项目结束。最后,在特定(V,K)点,包含期权的投资价值总是高于对应的净现值,两者之差就是新技术投资中管理柔性(期权)的价值,但等待期权的价值会随着V的增加而逐渐降低,如图4—6所示。这是因为新技术未来的预期收益越大,企业通过等待来获取新信息从而增加投资价值的激励越小,企业更愿意早一些完成项目以获得V。故而在V较小时,企业会选择持有期权,而当V很大时,企业会执行期权。随着V的进一步增加,F的值会逐渐与NPV趋于一致,期权价值相应也趋近于零。

图4—5 不同预期剩余成本条件下的投资机会价值与净现值

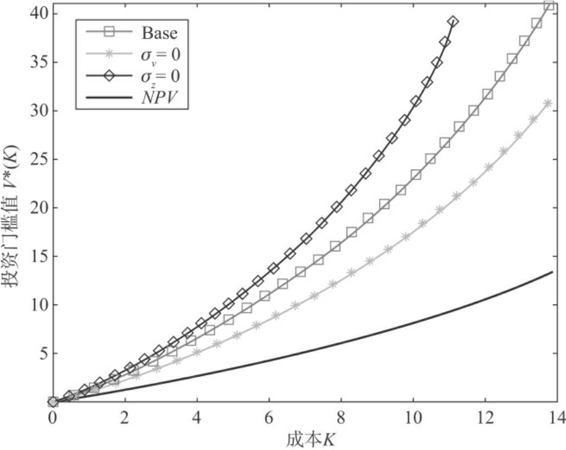

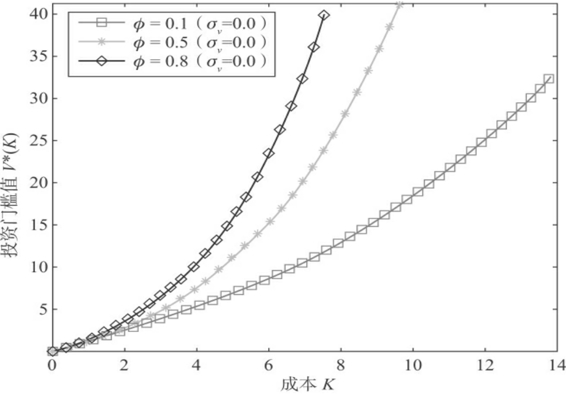

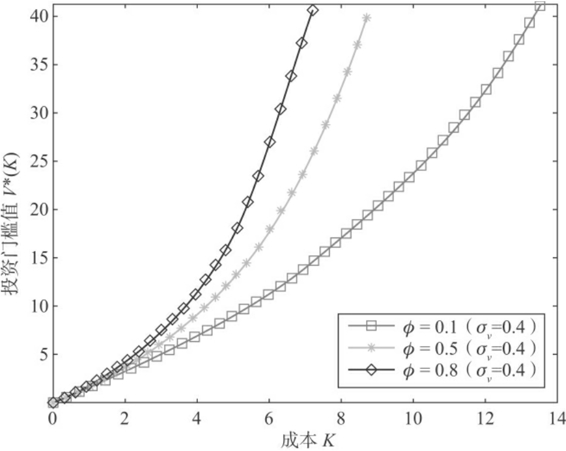

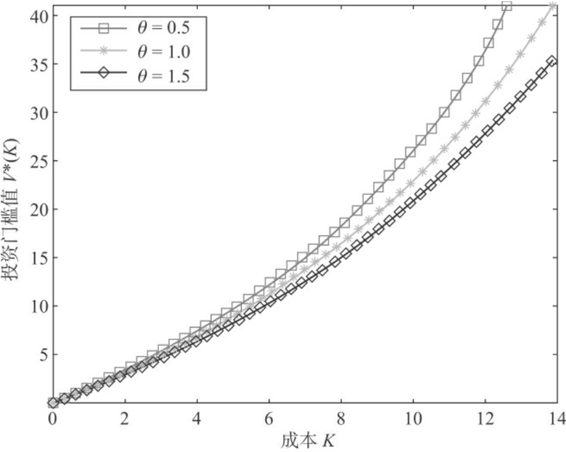

在模型构建中,企业在创新过程中的投资决策取决于投资门槛值V*(K),即企业在对预期剩余完成成本进行评估的基础上,根据预期收益是否会超过V*(K)来决定是继续投资推进项目还是延迟甚至放弃项目。[30]我们根据模型中出现的主要不确定性类型画出四条投资门槛值曲线,如图4—7所示,其中Base代表σV与σZ都不为零的一般情况,其余三条曲线则分别表示只存在一种不确定性(技术或市场)及两者都不存在时的情形。当预期成本增加时,企业继续推动项目的未来收益门槛值也随之增加。可以看出,包含不确定性的投资门槛值总是高于由NPV=0决定的确定情形,因为期权的存在使得企业需要更多的回报才愿意放弃持有期权而选择执行期权。图4—7也反映出不同类型的不确定性对投资门槛值的影响的差异:当只存在市场不确定性时,投资门槛值最高,此时影响企业投资价值的主要是新技术未来收益的波动,激励企业暂时减缓投资,等待更有价值的信息;而技术不确定性则会促使企业投资来推进项目以对项目的技术特性与成本有更准确的把握,这对市场不确定性对投资的延迟影响有种抵消作用,从而降低了投资的门槛值。

图4—7 新技术投资决策的自由边界

二、比较静态分析

下面通过研究模型主要参数的变化对新技术投资价值与投资门槛值

的影响效果来更深入地分析新技术投资决策背后的经济与管理意义。

(一)不确定因素影响分析

技术不确定性与市场不确定性是实物期权不同于金融期权的关键特征,首先有必要分析两者的变动对投资价值与决策规则的影响。图4—7通过取两者分别为零的极端形式初步显示了两种类型的不确定性对投资门槛值的影响,下面从更一般的意义上进行分析。

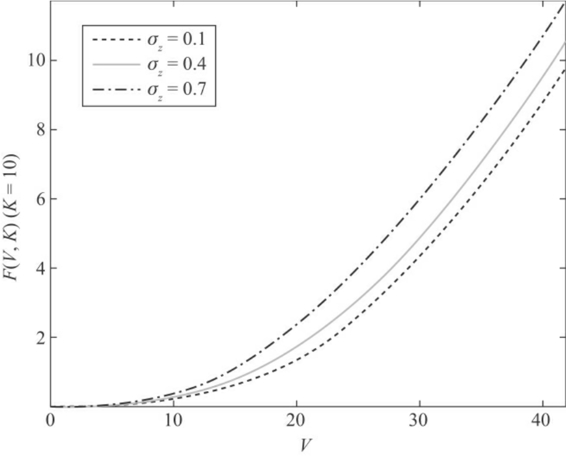

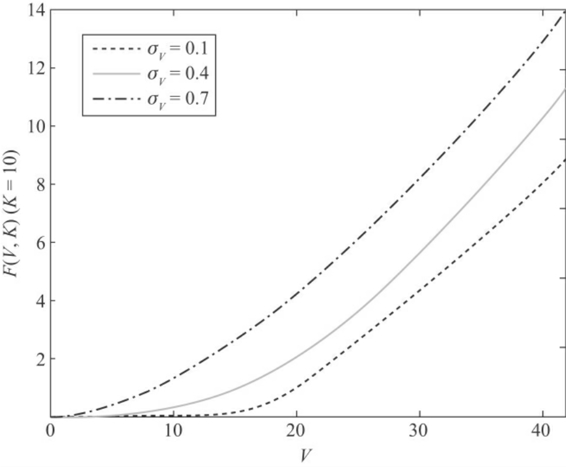

首先,图4—8和图4—9分别显示了技术不确定性和市场不确定性的变化对新技术投资价值的影响。可以看出,包含期权的投资价值随着技术不确定性和市场不确定性程度的增加而增加,这是任何类型的期权的基本特征,也是由价值函数的凸性(Convexity)所决定的。不确定性的存在使得投资者可以通过沉没特定成本来抑制不利结果并保留正向收益(成本节约)的无限可能性,这种收益与成本的不对称或责任与义务的不对称是期权的本质特征。在新技术投资中,两种不确定性对投资价值的贡献方向是一致的。但从两图的对比中也可以看出,市场不确定性的影响效果更加显著。这是因为,市场不确定性独立于企业的内部环境,始终外在地影响着创新的潜在收益,而技术不确定性则随着项目的进展不断得到解决,当项目完成后全部消失,但此时市场不确定性仍然会在新技术未来的生命周期中继续起作用。

图4—8 技术不确定性对投资价值的影响

图4—9 市场不确定性对投资价值的影响

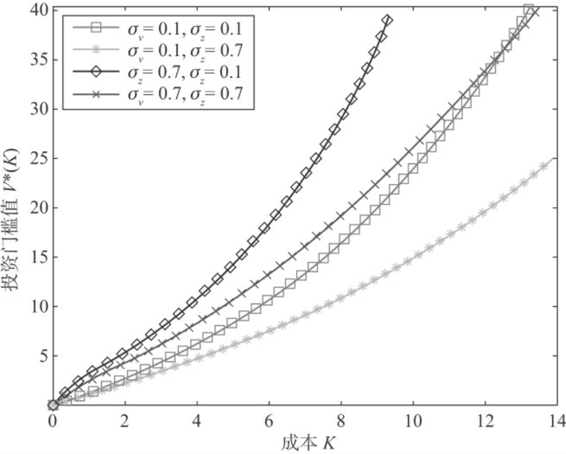

下面分析两种不确定性对新技术投资决策的综合影响,图4—10显示了技术不确定性与市场不确定性四种组合情况下(高-高、高-低、低-高、低-低)投资决策的边界曲线。从中可以清楚看出两种不确定性在方向与程度上对投资决策门槛值的影响:当技术不确定性固定时,投资门槛值随着市场不确定性的增加而增加;而当市场不确定性固定时,投资门槛值随着技术不确定性的增加而降低;当技术不确定性最小而市场不确定性最大时,投资门槛值曲线最高;当技术不确定性最大而市场不确定性最小时,投资边界曲线最低。所以,企业在技术创新过程中,总是在不断地根据技术与市场不确定性的大小进行权衡决策。技术不确定性强调投资不仅直接推进项目完成而且会在投资过程中通过技术学习获得有关预期完成成本的宝贵信息,这是投资的影子价值;市场不确定性则激励企业暂时停止投资,等待更有价值的市场信息。

图4—10 技术与市场不确定性对投资决策的综合影响

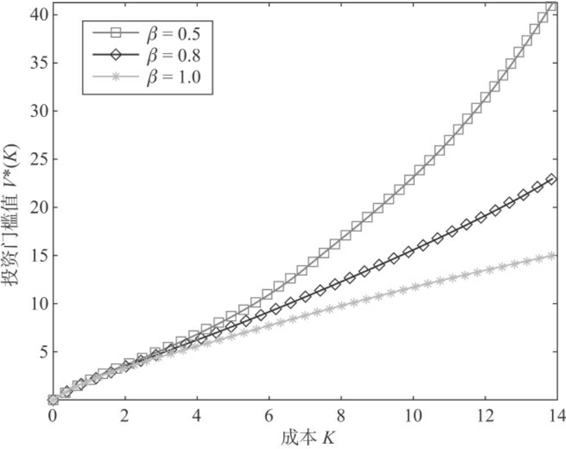

在分析技术不确定性对投资决策的影响作用时,技术不确定性本身在创新过程中的分布特征也起到了重要作用。我们在构建模型时曾把技术不确定性在项目不同阶段的分布划分为递增、递减与不变三种情形,而对新技术投资项目来说,其技术不确定性主要集中于项目前期。尤其是企业自主研发的新技术项目,相对于最后的商业化阶段,其最初的研发集中了整个项目大部分的技术不确定性。而技术不确定性程度越高,通过投资获得的有关完成项目需要花费的人力、财力和物力的信息越多,这种信息相对于投资直接推进项目进展具有很高的额外价值(Extra Value),且越早获得,价值越高。在模型中,我们用β来衡量技术不确定性在项目过程中的分布,β值越大,技术不确定性越集中于项目前端。图4—11显示了β值的变动对新技术投资的影响,β值越大,投资门槛值越低,越激励企业去投资而不是等待。从理论上讨论,如果技术不确定性都集中于项目后端,则企业在项目前中期的投资中始终面临着未知的极大的技术不确定性,一旦最后发现项目的技术问题无法解决则所有的投资都成为沉没成本。对于技术不确定性集中于项目前期这一情况来说,如果企业通过部分投资发现根本无法完成该项目,则可以放弃项目,损失的只是前期的探索性投资的成本,企业可以自由地控制止损点;而企业如果可以以很大概率在前期解决技术上的难题或研发成功,则后面的技术不确定性就变得很小,近似于确定条件下的投资。尽管获取的信息内容与导致的决策结果不同,但两种情况下的投资都会给企业带来很高的额外价值。而且从图形上看,β对投资决策的影响作用很大,甚至可以改变边界曲线的增长趋势,极大地抑制市场不确定性的延迟投资效果。所以,忽略β的效果会高估投资门槛值,从宏观层面上则表现为创新投资总量的减少。

图4—11 技术不确定性分布对投资决策的影响

此外,β对投资决策的这种影响方式的潜在经济含义在于:对企业而言,花费部分资源去对全新的创新机会(具有很大的技术不确定性)进行探索是有价值的。经过第一阶段的探索,企业可以选择继续推进项目或是放弃项目。通过这种方式,企业可能会发觉有些创新项目会比它当初看起来更有价值,或者与最初的设想相比,企业会更加容易地完成创新。当然,如果事实相反,企业只要停止投资就可以避免更多损失。而针对特定创新项目而言,其管理含义在于企业应该尽可能把技术不确定性大的工作或任务放在项目前期解决,避免项目失败情况下沉没过多的有形或无形资本。

需要注意的是,尽管β与σZ的增加都会降低投资门槛值,促使企业投资,但两者的作用机制却并不相同。σZ的增加是项目整体技术不确定性的增加,反映在项目的所有阶段,而β的增加则是在σZ不变的情况下,技术不确定性更加集中于项目的前端,理论模型中对成本变动过程的构建清楚地反映了这一点。

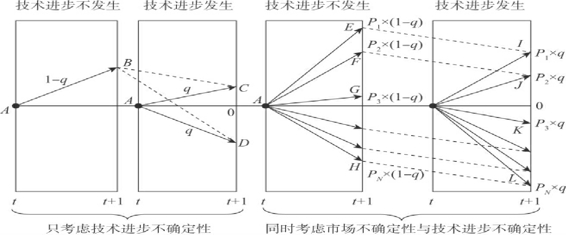

技术进步不确定性与市场和技术不确定性具有本质区别,对投资价值与投资门槛值的影响也不相同。技术进步的典型特征在于它前进的方向是确定的,即新的技术在性能方面总是要优于现有技术。换句话说,只要有技术进步发生,总会对现有技术造成或大或小的冲击,导致现有技术预期收益减少。[31]而市场与技术不确定性对预期收益与成本的冲击则同时具有向上与向下两种可能性。因此,当用不确定性来形容技术进步时总是指替代或竞争技术出现的速度与创新程度不确定,而不是指技术进步的方向不确定。下面主要分析技术进步不确定性与市场不确定性的综合效应,两者都是通过技术预期收益来影响投资价值与决策的。

考虑两种不确定性都不存在的情况(NPV分析框架),此时技术未来的收益首先表现为在市场化阶段不同时点上的一系列期望现金流,对其进行贴现就可得到新技术项目的预期收益V。在新技术项目产品或服务推向市场的不同时点,总可以由NPV方法分析得出相应的项目收益V,这些不同时点的V代表新技术项目收益变化的期望路径,其中每一时刻的V值都是确定的,而在市场不确定性条件下,每一时刻的V值都对应着特定的概率分布。我们在特定时间区间(T,T+1)内以V的离散状态变化来说明两种不确定性对收益的影响机制与作用。

如图4—12所示,A-B代表NPV分析框架内收益变化的期望路径,当有替代技术出现时(概率为q),技术进步的贬值效应使得预期收益向下平移一定幅度,新的期望路径为A-C或A-D,取决于技术进步程度的大小,当替代技术创新程度很高时,现有技术收益由正变负。当不存在市场不确定性时,这种贬值的作用是直接和完全的,V减少的程度会在NPV上有同比例的反映;但有市场不确定性存在时,T+1时刻的技术收益为对应不同概率的收益分布[32],此时,贬值效应会作用于所有可能的收益值,使其下降同样幅度。但在实物期权分析框架内,市场不确定性的存在使得投资具有等待的灵活性价值,从而使贬值效应对投资价值的影响可分为三个不同的部分。首先,那些原来为负值的收益会变得更低,如从H到L,但这部分收益本来就不会用于期权价值的计算,对投资价值没有影响;其次,对于那些V>0时的收益值,部分收益在贬值后仍然大于零,如E-I和F-J,影响效果与NPV分析相同;最后,还有一部分收益由正变负,如G-K,不会继续包含在期权价值计算内。三部分收益的变化清楚反映出贬值效应对于包含市场不确定性的投资价值的影响的不完全性或不对称性,贬值效应对技术收益的影响只集中于V>0的部分,企业需要权衡延迟的机会成本与获得的灵活性价值。

图4—12 不同市场环境下技术进步对新技术预期收益影响效果示意图

由以上分析可知,当市场不确定性不存在时,技术进步不确定性对投资价值的影响是直接和完全的;当市场不确定性存在时,技术进步是通过影响预期收益的分布即通过市场不确定性在起作用,且对负收益部分的舍弃抵消了技术贬值的部分影响。同时,技术进步速度越快,期望投资价值中贬值部分占据的比重越大,投资价值降低幅度越大。

在模型构建中我们把技术进步不确定性的贬值程度设为固定值,所以这里仅考虑技术进步速度(或替代技术出现概率)对投资价值与决策的影响。图4—13与图4—14分别在市场不确定性为零与大于零两种情况下显示了不同技术进步速度对新技术投资价值的影响。可以看出,两种情况下新技术价值都会随着技术进步速度的加快而降低,这符合技术发展的基本规律与逻辑。但在市场不确定性大于零的情况下,新技术价值要高于没有市场不确定性情况下的相应价值。高出的部分正反映出因为市场不确定性的存在而保留正向价值、舍弃负向价值并减去机会成本后的净效应。但当替代技术出现的概率非常小时,投资价值大部分仍然是无贬值效应发生时的部分,此时预期收益的增加会使得两种情况下的技术价值趋于一致。

图4—13 技术进步对投资价值的影响(不存在市场不确定性)(https://www.xing528.com)

图4—14 技术进步对投资价值的影响(存在市场不确定性)

图4—15与图4—16则分别显示了不存在市场不确定性与存在市场不确定性对投资决策的影响。同样可以看出,技术进步速度的增加会提高投资门槛值,企业只有预期收益提高才会在面临较高的技术贬值发生概率时对现有技术进行投资。在存在市场不确定性时,企业具有的投资灵活性使得即期投资要求更多补偿,从而具有比不存在灵活性时更高的投资门槛值。

图4—15 技术进步对投资决策的影响(不存在市场不确定性)

图4—16 技术进步对投资决策的影响(存在市场不确定性)

(二)学习因素影响分析

在对新技术投资学习特征的分析中,等待中学并不需要企业进行支出,且获取信息的数量与质量也独立于企业的主观努力。因此,本书讨论的学习主要是指在创新过程中的内部技术学习,即干中学,可从企业的学习能力与累积学习效应两方面进行分析。[33]

任何企业在特定新技术投资前都具有一定程度的学习能力,是企业在以往不同技术领域和路径上逐渐积累起来的核心能力的重要组成部分。学习能力越强,企业就越容易在创新中抓住关键技术问题,并在有效路径上进行探索,节省成本并提高创新效率。在理论模型构建中,企业学习能力越强,则对技术不确定性的探索范围越广,对技术不确定性的解决程度越高。图4—17与图4—18分别显示了学习能力参数变动对投资价值与投资门槛值的影响。可以看出,企业的学术能力越强,则新技术项目的价值越高,而企业推进创新投资的门槛值越低,这充分反映出企业异质性对新技术投资的影响。相同的技术项目对于不同企业具有不同的价值,而这种价值上的差异由于市场失灵或交易成本等因素往往不能通过市场机制进行调节,所以新技术投资机会对企业的价值应被视为合理的经济评估(Valuation)而不是严格意义上的期权定价(Pricing)。

图4—17 学习能力对投资价值的影响

图4—18 学习能力对投资决策的影响

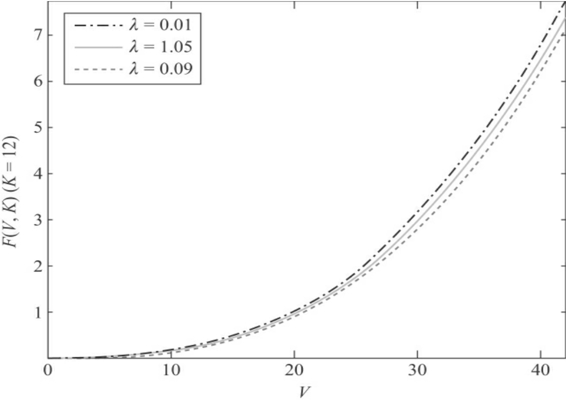

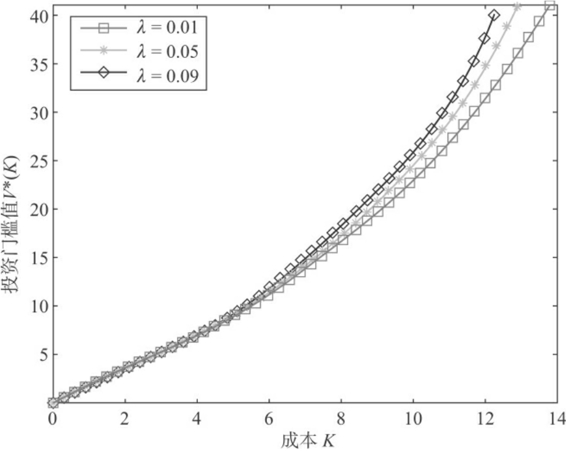

累积学习效应体现的是企业在创新过程中通过不断创新实践进行知识积累从而提高后续阶段的学习效率,和企业前面学习积累的知识数量与质量有关。由于创新中知识的缄默性与复杂性以及不同类型知识之间联结的系统性,累积学习效应是一个随着知识存量增加而递增的过程。模型构建中用λ代表累积学习效用参数,通过e-λK起作用,所以λ值越小,学习效应越大。图4—19与图4—20分别显示了累积学习效应变动对投资价值与投资门槛值的影响。可以看出,累积学习效应越大,投资越有价值且企业越有激励去进行创新。

总之,干中学作为解决企业内部不确定性的主要方式与机制,对增加投资价值和推进创新总有正向的提升与激励作用。

图4—19 累积学习效应对投资价值的影响

图4—20 累积学习效应对投资决策的影响

(三)其他因素影响分析

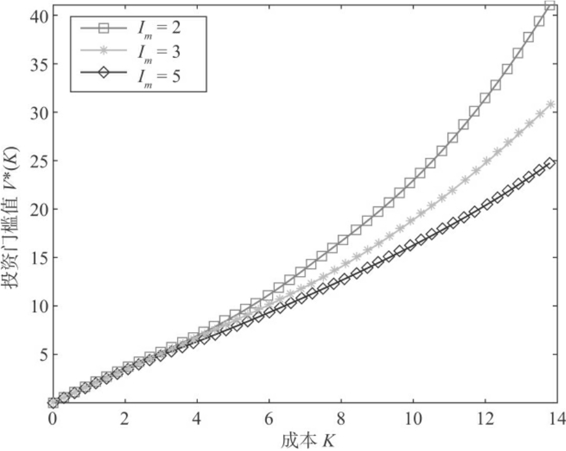

在模型构建中,企业特定阶段的最大投资率Im在整个创新过程内被设定为固定值,反映出企业在该阶段的资金约束。虽然新技术本身的物理特征可能会限制特定时间区间内的资金投入量,但对现实中大多数技术创新项目来说,Im更反映出企业的融资能力、渠道和方式,不同企业或同一企业不同投资阶段的最大投资率会有很大差异。且从学习方式来看,模型中企业内部技术不确定性解决的表现形式就是投资发生。企业可用于新技术项目的资金越多,项目预期完成时间就越短,从而能获得新技术收益的时间也越早。所以,企业单位时间内最大可投入资金量的增加对新技术项目价值与投资激励的影响都是正向的,如图4—21与图4—22所示,Im的增加提高了项目价值并降低了投资门槛值。

图4—21 最大投资率对投资价值的影响

图4—22 最大投资率对投资决策的影响

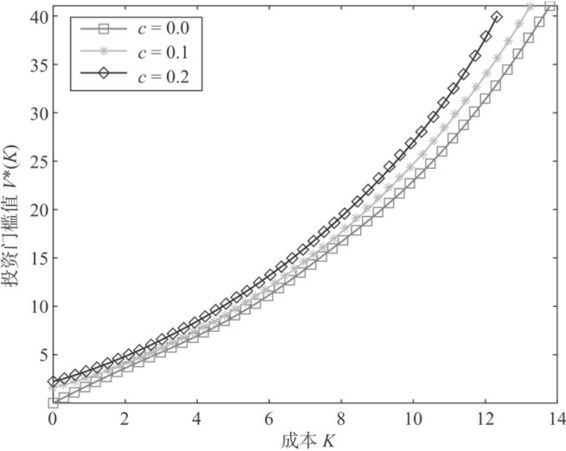

与最大投资率的影响相反,遗忘成本c代表企业不投资时已经积累的有形与无形资本的流失程度,取决于企业有形资本的物理性质与无形资本在组织内的存储方式与结构等因素。遗忘成本越大,企业停止投资的损失越高,这部分抵消了市场不确定性导致的延迟效应。与没有遗忘效应时的投资门槛值相比,企业只有在预期收益足以补偿停止投资的损失时才会持有期权而不是继续投资,即遗忘成本越高,投资门槛值越高(如图4—23所示)。

图4—23 遗忘效应对投资决策的影响

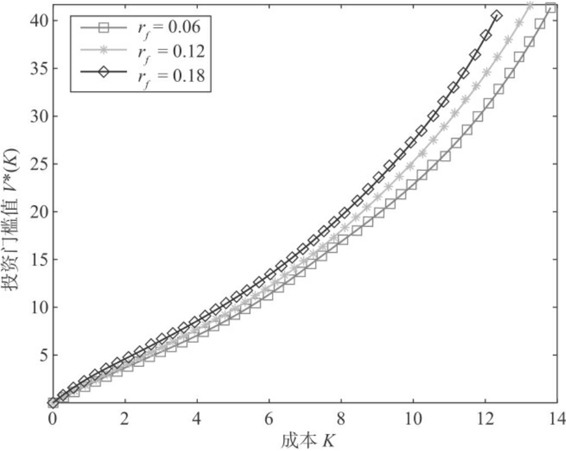

无风险利率rf和期权持有成本δV是金融期权定价的关键参数,在实物期权模型中也起着重要作用。在期权定价中,预期成本与投资收益的折现率分别为e-rft和e-δVt,当δV保持不变时,rf的提高会降低投资成本的现值,但不会降低其预期收益,从而提高了新技术投资的价值。但新技术价值增加并不会相应促进企业继续投资推进创新,因为较高的期权价值使得现在就投资的机会成本增加,企业更愿意持有期权,这和δV减少的效果一致。[34]rf越高,企业的投资门槛值也越高,如图4—24所示。

图4—24 无风险利率对投资决策的影响

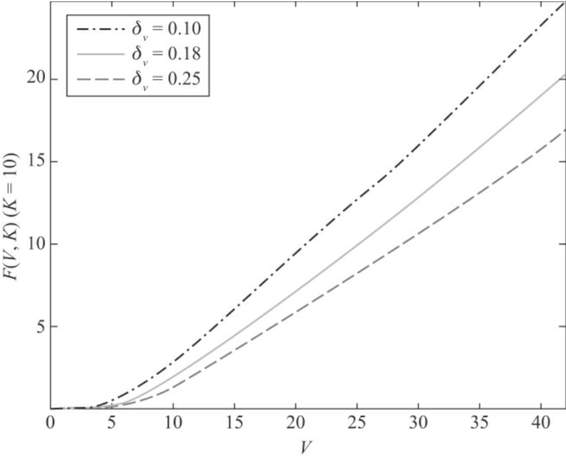

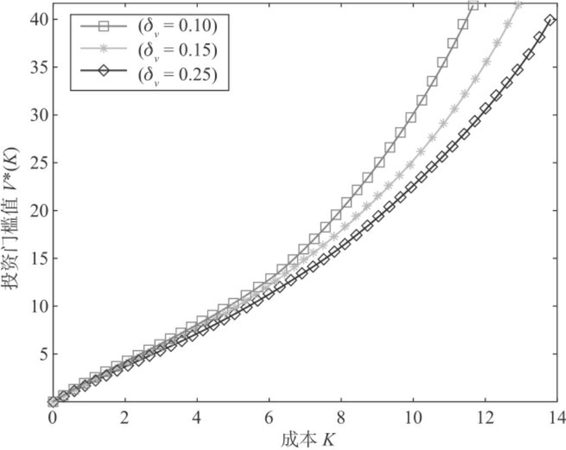

δV作为金融期权定价中标的金融资产的股息或红利率,在实物期权资产投资中相当于保留期权而不是直接持有标的资产的价值漏损(Lakages in Value),即期权持有者在拥有期权期间标的资产收益与现金流的减少或损失。多数实物资产投资都存在价值漏损,阿姆拉姆与库拉蒂拉卡(Amram &Kulatilaka,1999)指出,这些漏损要么以直接的现金流形式存在,要么以隐含的持有收益率形式存在。对技术创新投资来说,研发竞争或模仿者进入等都会减少单个企业在新技术投资方面的预期收益,从而提高企业持有期权的机会成本,促使企业尽快投资以获得尽可能多的收益或减少进一步的损失。所以,δV的增加会降低新技术的投资价值并降低投资门槛值,促使企业尽快投资。δV对投资价值与投资决策的影响如图4—25与4—26所示。

图4—25 期权持有成本对投资价值的影响

图4—26 期权持有成本对投资决策的影响

根据以上对新技术投资评估与决策实物期权模型的构建与求解以及比较静态分析,我们可以得到理论研究的主要结论如下。

由于投资不可逆性与项目建设时间的存在,企业新技术投资决策总是受到内外部环境中多种不确定性的影响,不同类型不确定性对投资价值与决策的影响机制也不相同。对于企业不能控制的外部不确定性,包括市场不确定性、政策法规不确定性与投入成本不确定性,只有通过等待来获取更多信息才能降低或消除。不确定性越大,新技术未来收益的波动也越大,从而投资的期权价值增加,但同时对投资的延迟作用也越强,最终减少投资发生。对于项目内部的技术不确定性,延迟投资或等待不会改变不确定性的程度,只有通过投资才能获得有关技术的更多信息。不确定程度越高,新技术预期完成成本的波动越大,从而投资的期权价值增加,同时对投资的激励作用也越强,这会促进投资发生。

企业间学习能力的异质性会通过影响技术不确定性的解决程度来影响最终的价值评估与投资决策。学习能力越强,则投资越有效率,同样的支出可以获得更多有关标的技术的知识与信息来优化决策,从而增加投资的价值并促进投资发生。同时,技术不确定性越集中于项目前端,项目价值越高,越能促进投资。

以上研究结论是本章在项目层面构建的新技术投资评估与决策模型的主要结论,也是下面实证研究所提假设的基础。由于研究重点不同,本模型并没有具体去讨论实物期权经典研究中的一些主要结论,如不可逆程度对不确定性与投资关系的影响,但从对新技术投资特征的分析中可知,这些结论在本模型的分析框架内一样成立。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。