第一节 实物期权的概念与特征

一、实物期权概念与理论发展

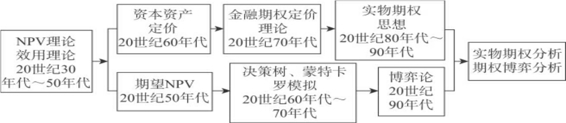

实物期权脱胎于金融期权理论。在20世纪五六十年代,金融经济学领域出现了一系列重要成果:莫迪利安尼(Modigliani)与米勒(Miller,1958)关于企业市场价值与其资本结构无关的MM定理,马科维茨(Markowitz,1952)、夏普(Sharpe,1964)、林特纳(Lintner,1965)和莫辛(Mosin,1969)的资本资产定价模型(Capital Asset Pricing Model,CAPM)以及法玛(Fama,1973)与萨缪尔森(Samuelson,1965)所阐述的有效市场假说(Efficient Market Hypothesis)。在此基础上,布莱克和斯科尔斯(Black &Scholes,1973)建立了金融期权定价理论的核心模型——布莱克—斯科尔斯(B-S)模型。默顿(Merton,1973)证明了布莱克—斯科尔斯(B-S)模型中的一处关键假设,并从多个方面发展了布莱克—斯科尔斯(B-S)模型。此后,期权定价理论在金融领域占据重要地位并得到了更加广泛与深入的研究。

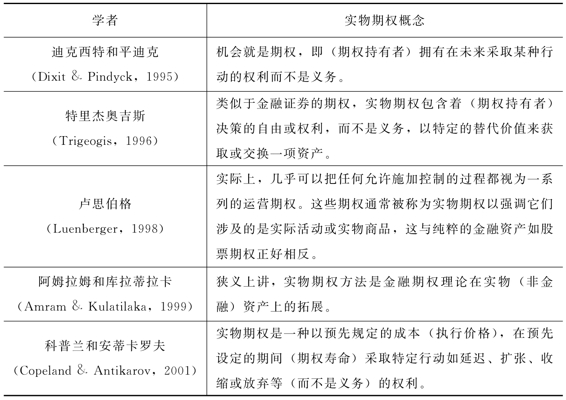

金融期权理论的核心思想在于期权持有者可以在控制或有损失的基础上扩大盈利空间,反映了投资成本与收益的不对称性。期权持有者对于是否执行期权有自身的灵活性,如果实际收益低于原来预期,可以选择不执行期权来避免更多损失。很多学者发现,现实中大多数实物资产投资也具有类似于金融期权的特征。米耶尔斯(Myers,1977)首先[1]指出传统的现金流折现(Discount Cash Flow,下面简称DCF)方法隐含假定未来现金流的静态情景,管理者只能对不确定的环境做出被动反应,当投资对象是高度不确定的项目时,传统净现值理论低估了实际投资。米耶尔斯(1977)认为实物资产投资虽然不存在正式的期权合约,但高度不确定情况下的实物资产投资仍然拥有类似金融期权的特性,这使得金融期权定价技术可能被应用到这个领域。科斯特(Kester,1984)则从概念框架上明确提出任意的投资机会都类似于对有价证券的看涨期权,对实物资产投资范围内的期权进行了界定。特里杰奥吉斯和梅森(Trigeogis &Mason,1987)进一步发展了项目期权评估的分析框架。他们发现,被动的DCF法并没有恰当认识到普通投资机会中隐含的回报不对称性和不确定性等特征。科戈特与库拉蒂拉卡(Kogut &Kulatilaka,1994)则认为企业已经发展出成熟的短期绩效评价工具,如果企业着眼于长期盈利机会,就需要进行平台投资(Platform Investment)。平台投资可以理解为目前进行部分投资以获得在未来进一步投资的权利,等信息充分时即可进行全面投资,期权定价技术可用于量化此类投资或资产。表2—1列出了相关学者对实物期权概念的界定与理解。

表2—1 实物期权的概念界定

从表2—1中可以看出,尽管没有形成对实物期权概念的严格定义,但不同学者都强调投资者拥有的通过投资获得特定资产的权利(而不是义务),这种权利实质上反映了投资的灵活性。从决策角度看,不确定环境中的管理的灵活性使得决策者拥有多种开放期权,从而提供了一种从不确定环境中增加收益或减少损失的方式。实物期权的独特性就在于它在有限损失的条件下捕捉与评估了灵活性的价值。

迪克西特和平迪克(1995)与特里杰奥吉斯(1997)分别针对以往的实物期权研究(包括技术性细节)进行了系统梳理与总结。吕尔曼(Luehrman)于1997年和1998年在《哈佛商业评论》上先后发表的三篇文章奠定了实物期权在应用分析中的基本框架。近年来,实物期权方法又和博弈理论相结合,整合了投资的财务视角与战略视角,形成了对投资的战略实物期权分析,对战略管理领域也产生了重要影响。斯密特与特里杰奥吉斯(Smit &Trigeogis,2004)从离散模型的角度对基于实物期权与博弈论的战略投资理论进行了系统归纳,特别是对竞争性研发的价值的动态性进行了专门分析。图2—1总结了实物期权分析框架的演进。

图2—1 实物期权的理论溯源与发展(陈元志、夏健明,2005)

二、实物期权与传统投资评估方法的比较

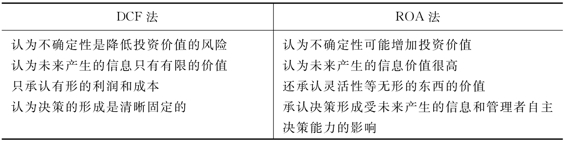

对项目的投资评估有多种方法,包括传统的财务评价方法(如净现值法、投资回收期法、内部收益率法)和非财务方法(如决策树与情景分析法)等。其中应用最广泛的就是净现值方法中的DCF法。尽管DCF法与实物期权法的评估逻辑都是基于对项目预期收益与成本折现值的比较,但在对不确定性或风险因素的处理上有很大差异。实物期权通过引入管理的灵活性和相机决策原则,认为决策者或管理者可以通过获取新的信息对项目或资产进行主动管理从而提升价值,而净现值法则认为不确定性程度高会提升项目未来的风险从而降低项目价值。汉密尔顿(2002)在《实物期权管理》一文中对实物期权(ROA)法和DCF法进行了比较,如表2—2所示。

表2—2 DCF法与ROA法的比较

由表2—2的比较可以看出,ROA法有利于决策者在高度不确定的环境下做出更合理的投资决策,与DCF法相比,ROA法的特征首先在于认为决策者可以通过复制组合来对冲风险,因此在评估期权价值时不需要知道决策者的效用函数。其次,由于实物期权是一种相机决策权,依赖于新信息的获取,以便根据未来发生的具体情况做出最优决策,所以高度的不确定性并不意味着更多的损失,相反,通过抑制不利结果并保留有益收益,ROA法会提高项目的评估价值。最后,实物期权的价值会随着决策时间的延长而增加,这同样是因为时间越长,决策者可获取的有价值的信息越多,拥有的管理灵活性也越大。

相对于一般研究中总是强调ROA法的优点在于其考虑到了企业管理灵活性的价值并予以量化评估,塞米斯、戴维斯与劳顿(Samis,Davis &Laughton,2006)则认为更本质的差异在于两种方法中未来现金流不确定性对资产价值影响的方式不同:ROA法通过识别不同时期现金流的风险来对现金流进行调整,而DCF法则使用一个折现率对整体现金流进行折现。这种差异使得ROA法可以根据特有的风险特征来区分不同资产,而DCF法却不能。为了强调两种方法对待资产风险的不同,作者在假定没有管理灵活性的情景下比较了二者在评估同一资产时的差异,运用简单的例子就表明ROA法体现了价值一致性原则(Salahor,1998),即在实物期权框架下,任意时期的现金流都可以分为无风险和与风险同比例的两部分分别进行评估并相加,故而可以区分不同来源的风险对资产价值的影响。但DCF法却只能用单一固定折现率来衡量所有现金流的不确定性,不可能完全对风险贴现。作者强调,对两种方法的比较应更多考虑哪种方法更有能力量化资产的风险而不是哪种方法更能评价资产的灵活性。

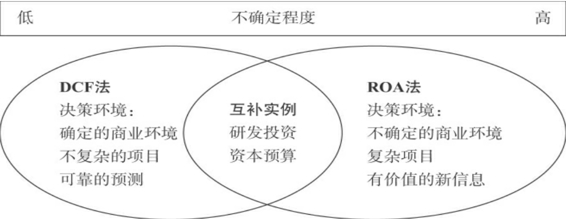

尽管ROA法相对传统方法具有管理灵活、能够对投资机会进行定量评价等种种优点,但也有学者(Miller &Park,2002)认为ROA法不应该被视为一种替代现有方法的全新的评估方法,ROA法与DCF法是相互补充的决策工具,适用于不同的决策环境。ROA法更加适用于不确定的商业环境,依赖于附加的新信息。而且,为了运用ROA法,需要运用标准的DCF法为期权评估计算各种输入参数。因此,需要先运用DCF法,然后才是更加费时费力的ROA法,两者的互补性如图2—2所示。

图2—2 基于不确定性水平的DCF法与ROA法的关系图

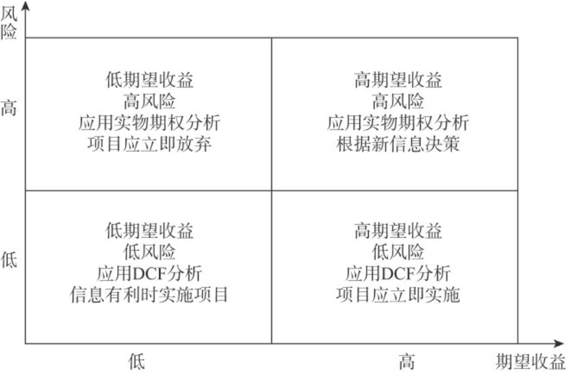

林特与彭宁斯(Lint &Pennings,2001)也以ROA法与DCF法具有互补性为基础,根据投资项目预期收益与风险程度的不同把项目分为四类,每类项目都有各自适用的分析工具与评估方法,如图2—3所示。

图2—3 项目风险、收益与适用的分析方法

对于其他评估方法,史密斯与诺(Smith &Nau,1995)对比了风险项目评估的期权定价法和决策树法,认为如果把各种市场机会纳入决策树分析中,同时运用适当的效用方程来准确描述投资者的时间与风险偏好,那么决策树法与实物期权法应该得出一致的结论。但由于投资者的主观信念与偏好难以准确量化,新决策树法很难去评估实际投资。亚历山德里(Alessandri,2004)等学者按程度大小把不确定性分为四类,每类都有其适合的评价与管理工具,且不确定性程度越高,越适合用定性的方法去处理。朱塞帕和阿莱西(Giuseppe &Alesii,2006)在实物期权的框架内对传统内部收益率法与投资回收期法进行了调整,以简化实物期权的复杂计算。瓦西里奇(2011)运用一个简单的框架把ROA法与决策树法结合在一起,使得实物期权的逻辑更加清晰与直接。

三、实物期权的类型

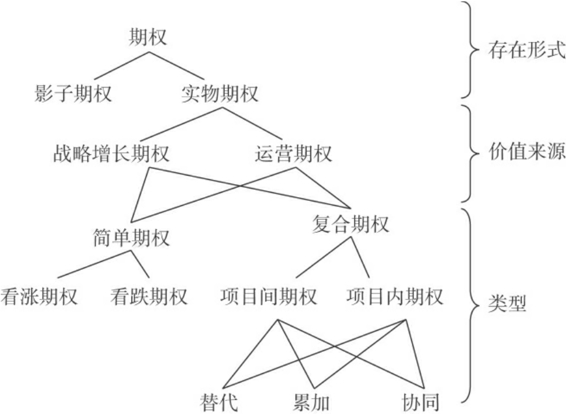

夏普(1991)把实物期权分为渐增期权与灵活性期权两类,前者为企业提供了未来获得进一步投资的机会,后者则指企业在做出多阶段投资时可根据不同情景采取灵活的管理方式。影响较广的是特里杰奥吉斯(1996)把实物期权分为八类,即延迟期权、扩张期权、收缩期权、放弃期权、停启期权、转换期权、增长期权与多阶段期权。贝纳罗什(Benaroch,2001)则基于项目风险管理实际从期权的存在形式、价值来源与类型角度对实物期权进行了分解,如图2—4所示。我们下面从简单期权与复合期权的角度对相关研究进行归纳。

图2—4 实物期权分类示意图(https://www.xing528.com)

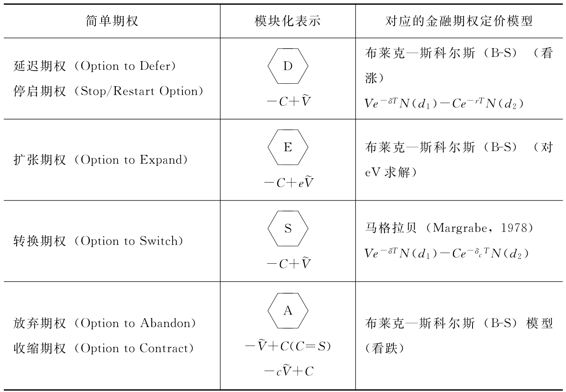

(一)简单期权(Simple Option)

简单期权并非指评估或定价简单,而是指相对复合期权而言不存在与其他期权之间的交互作用,参数的界定明确清晰,有时可直接运用金融期权的定价模型求解。简单期权的主要类型如表2—3所示。

表2—3 简单实物期权的类型

注:表中的V代表预期收益,C为投资成本,上标“~”代表不确定,e和c代表扩张或收缩的程度,T为期权寿命,r为无风险利率,N(·)为正态分布函数。

对以上基本实物期权的经典研究有:麦克唐纳和西格尔(McDonald &Siegel,1986)、帕多克(Padddock)、西格尔和史密斯(1988)研究了延迟期权的定价方法并将其应用于相应的投资项目评价;特里杰奥吉斯和梅森(1987)与平迪克(1988)讨论了扩张与收缩期权的定价方法;米耶尔斯与马吉德(Myers &Majd,1983)把放弃期权当做有红利支付的美式看跌期权进行评估;伯仁南与施瓦茨(Brennan&Schwartz,1985)、迪克西特和平迪克(1994)讨论了项目中的停启期权;马格拉贝(Margrabe,1978)、肯辛格(Kensinger,1987)、库拉蒂拉卡(1988)分析了投资者具有在不同资产间转换的灵活性价值(Flexibility Value)。这些研究都是对一般性的项目建立评估模型进行评价,没有考虑不同项目的特质。后续研究中,这些期权定价方法被应用到多个领域并根据各自的具体情况进行了调整与理论拓展。

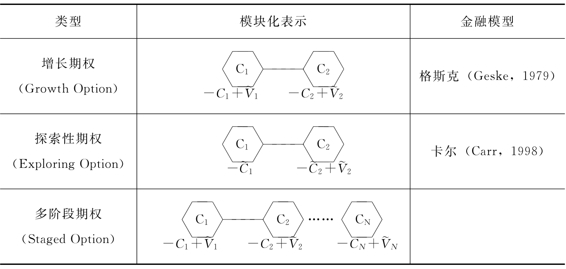

(二)复合期权(Compound Option)

复合期权是指投资项目所包含的管理灵活性通常会以期权集合的方式汇聚在一起,各实物期权之间的相互作用通常会使得它们各自的单独价值无法加总。表2—4列出了三种典型的复合期权。

表2—4 复合期权的类型

目前关于复合实物期权的研究分为两类。第一类研究着重于分析不同实物期权的交互作用及其对实物期权组合价值的影响。特里杰奥吉斯(1993)利用实际算例证明了实物期权之间不具有价值可加性,指出复合期权的价值会随着期权间的交互作用的方向与强度的不同而大于、等于或者小于单个期权价值的累加,这取决于不同的期权类型、执行时间、执行价格和先后顺序等。研究结果表明:(1)不同类型(看涨与看跌)期权之间交互作用影响程度小,具有可加性;(2)不同类型期权可加程度的大小取决于执行价格与执行时间区隔,当两种期权的执行时间非常接近或者重合时,几乎具有完全可加性;(3)当期权的类型相同时,复合看涨期权具有增大效应,而复合看跌期权则有很强的收缩效应,表示其联合执行概率很大;(4)极端情况下,当都是看跌期权时,前面期权的执行会完全抵消掉其他期权,使其边际价值为零,此时复合期权的价值为其中独立价值较大的单个期权的独立价值。同时,特里杰奥吉斯(1991)提出了一种对数转换二叉树模型,运用离散的马尔可夫随机游走来近似表达连续的扩散过程,以评估复合期权。由于期权之间的相互作用,通过先评估单个期权价值再分别加总的方法会增大复合期权的价值,所以,考克斯、罗斯和罗宾施泰因(Cox,Ross &Rubinstein,1979)的多维二叉树模型并不适合用来评估复合期权。库拉蒂拉卡(1995)研究了存在于同一个投资项目中的多个实物期权的相互作用,并强调在同一个投资项目中的多个实物期权不能被单独估值。布罗施(Brosch,2001)在研究实物期权组合特性的基础上,对实物期权之间的复合关系进行了定义和分类,把实物期权之间的复合关系定义为因果复合、时间复合和项目复合。西蒙和罗丝(Simon &Rose,1998)、鲍和李(Bowe &Lee,2004)则运用特里杰奥吉斯(1991)的复合期权定价方法对实际项目进行了评估,结果表明,期权之间的影响关系显著,不具有可加性(Non-Additive)。

第二类研究是把传统的格斯克(1979)模型进行改造、扩展和推广后用于复合实物期权的定价,是对复合实物期权定价方法的探讨。格斯克(1979)的解析公式是在波动率固定的条件下得到的,但由于复合期权的二阶性本质,其对标的参数的敏感性效应是放大的,从而很难在实际中进行应用。尽管格斯克(1979)的研究框架对于分析复合期权和增长期权具有洞察性。许多实际投资,如平台投资,其价值并非是以直接可测度的预期现金流计算,而是基于其提供的增长机会。因此,这样的投资就被视为复合期权,即一系列相互联系的期权,前面期权的存在可能是后面期权的先决条件。迪克西特和平迪克(1994)将多期序列投资看成多期复合实物期权,分别采用动态规划方法和相机权益分析(Contingent Claim Analysis,简称CCA)方法建立了期权定价的偏微分方程,但只有在某些特定边界条件下才能获得解析解,大多数情形仍然需要数值求解。阿尔瓦雷斯和斯腾巴卡(Alvarez &Stenbacka,2001)基于马尔可夫泛函的格林表示提出了一种对复合实物期权通用的计算方法,该方法能够提供系统的算法来计算复合实物期权价值函数和刻画期权的最优执行规则。艾莱特拉与罗塞尔(Elettra &Rossell,2003)对格斯克的模型进行了一般化处理,其波动性与利率并非如格斯克模型中那样是固定值,而是随时间波动的(Time-Dependent),从而更适于复合期权结构的序列特性。朗斯塔夫与施瓦茨(Longstaff &Schwartz,2001)基于Least-Square方法提出了一种运用蒙特卡罗模拟来评估美式期权的简易方法(LSM方法),不仅减少了运算时间,而且还可用于存在多个潜在随机变量的更复杂的实物期权的计算。萨布尔与波林(Sabour &Poulin,2006)通过对LSM方法的分析表明,该方法的优点在于简化了复杂的数学运算,可同时处理多重相互作用的复杂随机过程。作者直接运用LSM方法对具有多个相互作用期权的实际项目进行了评估,并和其他方法进行对比,结果表明LSM法可以用于复合期权评估且具有同样的精确度。

四、对实物期权的建模方法

现有文献中,评估实物期权的模型主要分为两类:离散模型和连续模型。前者主要是多维格子气模型,后者则包括随机微分方程和蒙特卡罗模拟等。

(一)格子气模型

格子气模型假定标的资产在整个时间区间遵循一种离散、多项和累加的随机过程,表现为某种树形结构。期权的价值通过从树的末端逆向求解得到。格子气模型的优点在于其评价过程和程序的直观性与灵活性。决策者可以观察到整个决策树内的期权价值,以及支撑各种期权类型的不同结构。

很多有用的格子气模型最早是在金融财务研究领域构建的。考尔斯、罗斯和罗宾施泰因(1979)开发出了著名的标准二叉树模型,博伊尔(Boyle,1986)则在此基础上开发出了三叉树模型,马丹、米尔恩和谢夫林(Madan,Milne &Shefrin,1989)则结合股票的泊松跳跃过程提出了五步模型。一个运用广泛的多维模型是HE(1990)开发的HE模型。作为二叉树和三叉树模型的替代,蒂昂(Tian,1993)开发出了一种评估实物期权的改进的格子气模型。德唐普勒和桑德瑞森(Detemple &Sundaresan,1999)则提出了一种在组合约束条件下针对不可交易资产的二叉树评估模型。运用HE的模型,这些方法都可以放松标准期权定价模型中的一些假定,例如收益与交易资产可以不完全相关等,使其更适用于实际投资评估。

(二)解析模型

解析模型首先对标的资产和标的资产环境做出了一系列假定,当研究对象符合这些假定时就可以直接套用公式求得期权价值。这种模型的最大优点是它的简易性和直接性。但在应用这些公式前,必须对其应用的前提条件进行仔细的研究和透彻的理解。

现在应用于实物期权评估的四个最著名的解析模型是:布莱克—斯科尔斯(B-S)模型、马格拉贝模型、格斯克模型与卡尔模型。布莱克—斯科尔斯(B-S)模型是布莱克和斯科尔斯(1973)得出的评估金融期权和认股权证的公式。直到现在,大量实物期权的评价模型仍然是对布莱克—斯科尔斯(B-S)模型的调整或适应。布莱克—斯科尔斯(B-S)模型可以用来评估实物期权中的延迟期权、放弃期权和增长期权等。马格拉贝(1978)开发出了一种存在资产交换机会的期权定价模型,它与布莱克—斯科尔斯(B-S)模型的唯一区别就在于后者假定期权的执行价格是确定的,而马格拉贝(1978)模型把它视为一个随机变量。格斯克(1979)研究出了一种评估复合期权(具有确定执行价格)的定价公式。格斯克模型广泛应用于序列投资决策中,在实物期权中主要用于研发和技术投资的评估。最后,卡尔(1988)提出了一种具有随机执行价格的复合期权定价公式。

托德(Taude,1998)、李和帕克森(Lee &Paxson,2001)对比了四种期权定价公式。库马尔(Kumar,1996)则针对信息技术投资深入讨论了布莱克—斯科尔斯(B-S)模型和马格拉贝模型之间的关系,认为布莱克—斯科尔斯(B-S)模型可以视为马格拉贝模型在满足特定条件下的特例。

(三)随机微分方程法

为了得出上面讨论的解析定价公式,需要求解具有边界条件的随机微分方程。但是在很多情况下,这些方程没有解析解,因而只能运用差分法或蒙特卡罗法去求解数值解。从实物期权角度看,得出满足期权价值最大化的随机微分方程并运用数值算法求解也是可行的。但这种方法最复杂,对随机数学要求较高。

(四)模拟方法

由于随机微分方程的求解过程过于复杂,模拟技术尤其是蒙特卡罗模拟被广泛应用。格斯克与夏斯特里(Geske &Shastr,1985)就数值方法在实物期权方面的应用做了更为详细的比较和分析。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。