临界点分析又称为盈亏平衡分析或收支平衡分析,临界点分析是测算一个或多个不确定性因素变化时,房地产项目投资达到允许的最低经济效益时的极限值,并以不确定性因素的临界值组合显示项目的风险程度。由于在临界点上,投资项目既不亏损也不盈利,因此该分析指标的建立成为对项目经济效益考察的一个基础依据,同时也反映了该项目适应市场需求变化的能力。在房地产投资项目的经济分析中,借助于临界点分析,可以考察市场需求变动和项目经济效益变动情况,以便确定合理的开发经营规模,降低投资风险。

不确定性因素临界值的分析计算可以采用列表或图解的方法。通常可进行临界点分析的因素有:

(1)最低售价和最低销售量、最低租金和最低出租率

售价和销售量是房地产项目重要的不确定性因素,能否在预定的价格下销售出预想的数量,通常是房地产项目成败的关键。最低售价是指房地产项目产品售价下降到预定可接受的最低盈利水平时的价格,售价低于这一价格时,项目盈利水平将不能满足预定的要求。最低销售量是指在预定的房屋售价下,要达到预定的最低盈利水平,所必须达到的销售量。最低售价与预测售价之间的差距越大,最低销售量与房地产产品商品量之间的差距越大,说明房地产项目抗市场风险的能力越强。

当房地产产品以出租为主时,可相应进行最低租金和最低出租率的分析。

(2)最高土地取得价格

土地成本是影响房地产项目盈利能力的重要因素,也是重要的不确定性因素。最高土地价格是指在房地产项目销售额和其费用不变的条件下,保持预期收益水平所能承受的最高土地费用。当土地费用超过这一价格时,项目将无法获得足够的收益。最高土地取得价格越高,与实际估测的土地价格之间差距越大,房地产项目承受土地使用权价格风险的能力就越强。

(3)最高工程费用

最高工程费用是指在预定销售额下,满足预期的项目收益要求所能承受的最高工程费用。当土地开发工程量不大时,最高工程费用是指最高建筑安装工程费用。最高工程费用与预测的可能工程费用之间差距越大,说明房地产项目承受工程费用增加风险的能力越强。

下面就举一个完整的例子来说明临界点分析的过程。

某项目物业平均价格为3647元/m2,收入为39750万元,包括高层住宅、多层住宅、商铺和车位四种物业。

销售面积为109000m2,其中高层住宅Q1:13920m2,多层住宅Q2:90720m2,商铺Q3:4360m2。

各单位单方工程造价分别为,高层P1:1100元/m2,多层P2:650元/m2,商铺P3:800元/m2。土地成本估算为19021万元,财务费用为1786万元,建筑安装工程费为8369万元。

项目的应缴税金为销售收入的6.5%。

首先,我们要列出利润的计算公式,以便令利润为0,从而计算相关因素的临界值,计算公式为:

利润Π=R-Fc-Vc-r=PQ-Fc-Vc-r

式中 Q——可销售总面积(m2);

P——销售均价(元/m2);

Π——利润(万元)。

R——PQ;

Fc——固定成本(万元);

Vc——可变成本(万元)。

假设:

开发成本=115%A+19021万元,其中A为工程建筑安装工程费用。设开发成本减去土地成本和建筑安装工程费后占建筑安装工程费的15%;

开发费用:3%A+2.5%PQ+1786万元,即开发费用=管理费用(3%A)+销售费用(2.5%PQ)+财务费用(1786万元);

各种税金:6.5%PQ;

由以上可得:

固定成本Fc(万元):20807万元,即土地成本(19021万元)+财务费用(1786万元);

可变成本Vc(万元):118%A+2.5%PQ,即115%A+3%A+2.5%PQ,也就是开发成本+开发费用-固定成本;

税金r(万元):6.5%R。

代入利润公式得:利润Π=R-Fc-Vc-r=PQ-(118%A+2.5%PQ)-20807万元-6.5%R=0.91PQ-1.18A-20807万元。(∗)

下面开始计算临界点:

1)最低售价临界点。

当Π=0时,把Q=109000m2,A=8369万元代入公式(∗),得P0=3096元/m2。

最低售价相对于平均售价来说下降了15.11%,15.11%=(3647元/m2-3096元/m2)÷3647元/m2×100%。

2)最低销售量临界点。

当Π=0时,把A=8369万元,P=3647元/m2代入公式(∗),得Q0=92527m2。

最低销售量相对于全部销售量来说下降了15.11%,15.11%=(109000m2-92527m2)÷109000m2×100%。

3)最低土地取得价格临界点。

该例子中的土地成本占开发成本相当大的一部分,为计算表现方便,我们暂且看作两者相等,并用D来表示土地取得价格,则(∗)利润公式就变成:利润Π=R-Fc-Vc-r=PQ-(118%A+2.5%PQ)-(D+1786万元)-6.5%R=0.91PQ-1.18A-1786万元-D。

把P=3647元/m2,Q=109000m2,A=8369万元,Π=0代入上式,得D0=26298944元,即26299万元。

最低土地取得价格相对于原来土地取得价格来说上升了38.26%,38.26%=(26299万元-19021万元)÷19021万元×100%=38.26%。

4)最高工程费用临界点。

为了便于说明问题,我们假设工程费用就是建筑安装工程费用A,那么(∗)利润公式仍为:利润Π=R-Fc-Vc-r=PQ-(118%A+2.5%PQ)-20807万元-6.5%R=0.91PQ-1.18A-20807万元。把P=3647元/m2,Q=109000m2,Π=0代入上式得A0=13023.3839万元。

最高工程费用相对于原来工程费用来说上升了55.61%,55.61%=(13023.3839万元-8369万元)÷8369万元×100%=55.61%。

上述计算结果表明:

①如果本项目的整体价格在3096元/m2以上时,项目有经济利润,即本项目有15.11%的降价空间,保证经济利润。

②如果本项目的整体定价在3490元/m2时,只需销售92527m2,就可保证项目的经济利润有15.11%的销售控制空间。

③如果本项目的土地取得价格在26299万元以下时,项目有经济利润,即本项目有38.26%的土地取得价格上升空间。

④如果本项目的工程费用在13023.3839万元以下时,项目有经济利润,即本项目有55.61%的工程费用上升空间。

用表12-12临界点分析表来表现更为直观。

表12-12 临界点分析表

总之,临界点分析的重点就是列出一个利润公式,再把除了要计算的不确定性因素之外的其他条件数值代入该公式中,即可得出当利润为0时的不确定因素的临界值,然后再与原估算或基本方案值相比较得出百分比。

当然这两步可以一次完成,如最低售价中,可把(∗)利润公式改为Π=0.91(1-X%)PQ-1.18A-20807,X%就是最低售价与原售价的差额占原售价的百分比,即原售价下降X%后为最低售价,然后直接把P、Q、A、Π的值代入公式就可求得X%。所以方法很多,但原理是一样的。

优秀案例一:某房地产项目可行性研究的临界点分析

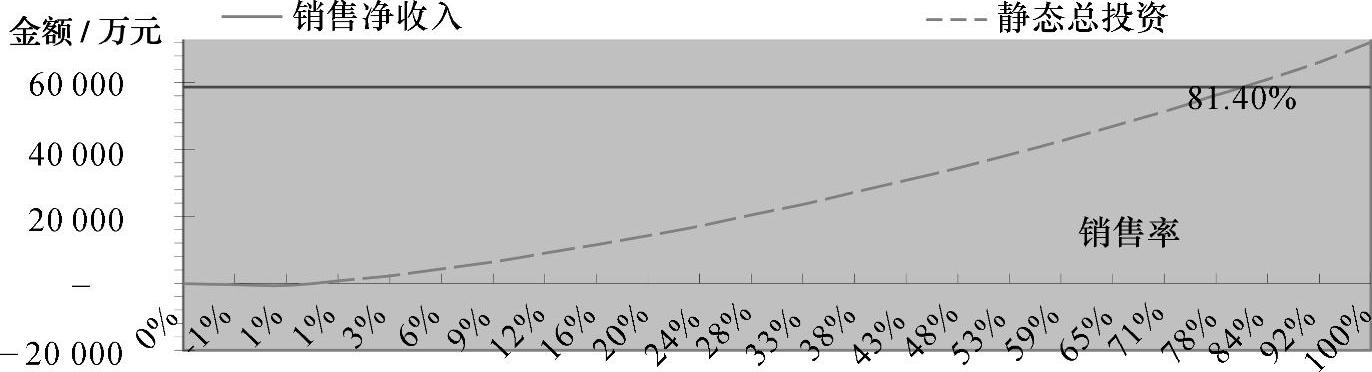

参考点评:本案例用曲线图来表现项目的盈亏平衡情况,两线交叉点就是临界点,结果显示该项目不太乐观的盈利预期。其中60000万元是费用总额;曲线则是销售净收入;费用与净收入相交于销售率81.40%的点上。本案例比较简单地进行了最低销售量的临界点分析,运用了利润公式Π=P(X%Q)-C,其中P为推广价格,X%为最低销售量占可销售面积的百分比,Q为可销售面积,(X%Q)为最低销售量,C为费用总额(包括开发成本、开发费用和税金)。本案例中,P=3780元/m2,Q=195000.195m2,C=60000万元,代入上面的公式Π=3780元/m2×(X%×195000.195m2)-600000000万元,当Π=0时,X=81.40。

由于项目开发采用了低价促销的方式,各类住宅的定价方式采用了成本加成价和推广价两种特别形式。其中,推广价是由成本加成价乘以115%而得,所以,本项目的住宅物业通过推广价来销售的难度较以成本加成价销售的难度大。因此,有必要对以推广价销售的住宅物业的销售状况进行临界点分析。

分别对项目预售楼款的回收方案作临界点分析(见图12-4),从计算结果看,当以推广价销售之物业销售率达到81.40%时,即最低销售量为可销售面积的81.40%时本项目的开发效益刚好达到盈亏平衡。

综合市场、小区规划和物业测价等因素分析,要做到以推广价销售之住宅物业销售率达到81.40%以上,委托方在营销方面需作一定的努力。(https://www.xing528.com)

本项目临界点见图12-4。

图12-4 项目临界点图

优秀案例二:某房地产项目可行性研究的临界点分析

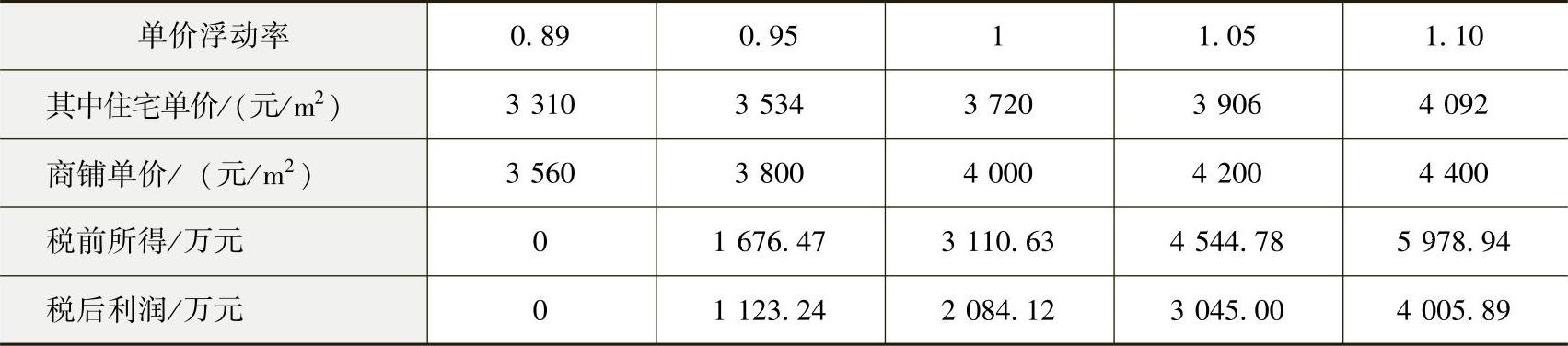

参考点评:本案例将单价进行上下浮动,并列表展示出几个价位情况下的利润情况,在得出临界点的同时也让读者了解项目比较好的抗风险能力,给定价和决策提供有力的数据依据。由于本案例在收入和成本中都不考虑税金,所以本案例的利润公式是一般利润公式的变异,为Π=X%(PQ-A)-(C-A),PQ为销售价格乘以可销售面积即为销售收入,A为销售税金,X%为最低销售收入的百分比即销售临界点,X%(PQ-A)为最低销售收入,C为总投资成本,当Π=0时,0=X%(PQ-A)-(C-A),整理成为X%=(C-A)÷(PQ-A)也就是本案例中的计算公式了。

销售临界点=(总投资成本-销售税金)÷(销售收入-销售税金)×100%=(27161.75万元-1589.30万元)÷(30272.38万元-1589.30万元)×100%=89%,即当该项目总销售收入达到原估算销售收入的89%时,可以保本经营。该项目的临界点分析表见表12-13。

表12-13 某项目的临界点分析表

说明:

①以单价浮动率为衡量,住宅、商铺随单价浮动率等比例同时浮动。

②销售率设定为100%,销售风险统一通过价格杠杆来调节(即单价过高影响销售率,则降低单价来达到100%销售率)。

③项目的盈亏平衡点价格浮动率为89%,即住宅单价为3310元/m2,商铺单价为3 560元/m2。

④项目具有一定的抗风险能力,当市场行情不好的时候,项目依然有盈利能力。

优秀案例三:某房地产项目可行性研究的临界点分析

参考点评:本案例把项目的不同开发类型(商业和住宅)分别进行临界点分析,适合于具有多种开发类型的房地产项目可行性研究分析报告,并且列表简明易懂,值得借鉴。

本案例中关于开发总投资、销售价格、房屋销售率的计算参考前面的例子。

在此仅以商业项目图示的临界点为例,“因素现在估算值”就是基本方案的估算值。本案例的利润公式为Π=PQ-C,其中P=4750元/m2,可销售面积Q=154989.916m2,开发总投资C为要求的最高开发投资额的临界点,当Π=0时,0=4750元/m2×154989.916m2-C,得出C=736202100元,而74%=(736202100元-422379400元)÷422379400元×100%。

从表12-14分析可以看出,当开发投资增加74%,或房屋价格下降50%,或房屋销售率不足57%时,该项目达到盈亏平衡点。

表12-14 商业项目盈亏的临界点

根据市场预测,开发投资不会增加10%,房屋销售价格不会低于3500元/m2,房屋销售率不会低于60%。所以该项目虽有一定风险,但亏损的可能性极低,而这种风险主要来自于销售率。

从表12-15分析可以看出,当开发投资增加19%,或房屋价格下降16%,或房屋销售率不足84%时,该项目达到盈亏平衡点。

表12-15 住宅项目盈亏的临界点

根据市场预测,开发投资不会增加5%,房屋销售价格不会低于1400元/m2,房屋销售率不会低于80%。所以该项目有亏损的风险,风险因素主要来自于销售价格和销售比例,因此该项目的开发必须在商业项目开发成功后方可展开,否则只可进行小规模的试探性开发。

优秀案例四:某房地产项目可行性研究的临界点分析

参考点评:本案例的盈亏平衡点计算直观,所谓盈亏平衡,利润为零,即“收入=成本费用”,所以案例直接采取了“经营收入=项目总投资+销售税金”的公式,其中项目总投资包括开发成本、财务费用和销售费用,销售费用与销售税金为销售收入的一定百分比。事实上,盈亏平衡点(BEP)=(开发成本+财务费用)÷[销售金额×(1-销售费用率-销售税费率)]。项目以70%的盈亏平衡点为判断标准,高于它时抗风险能力较弱,反之较强。

案例列出了详细的计算步骤,且计算方式易懂,读者能较好地理解。

盈亏平衡分析是研究如何确定盈亏临界点及有关因素变动对盈亏临界点的影响等问题。盈亏临界点是指企业收入和成本相等的经营状态,即企业处于既不盈利又不亏损的状态,通常用一定的销售量来表示这种状态。

以销售率表示项目的盈亏平衡点(BEP),本项目总投资为180697.28万元,销售收入为272023.4万元,盈亏平衡点的计算依据为:

盈亏平衡点的经营收入=项目总投资+销售税金

其中销售税金为销售收入的5%,销售费用为销售收入的3%。

在盈亏平衡点时,所得税为0,因此不计所得税,有:

销售收入=开发成本+财务费用+销售费用+销售税金

销售总额×BEP=开发成本+财务费用+销售总额×BEP×(销售费用率+销售税费率)

272023.4万元×BEP=180697.28万元+11461万元+(3%+5%)×272023.4万元×BEP

计算得:BEP=76.78%

272023.4万元×76.78%=208859.57万元

即当销售收入达到208859.57万元或销售进度达到76.78%时,本项目可回收全部投资;项目盈亏平衡点高于70%,项目销售抗风险能力较弱。

优秀案例五:某房地产项目可行性研究的临界点分析

参考点评:本案例对项目的经营收入和经营成本的保本点,即临界点进行分析。

所谓保本点,即经营收入与经营成本相等时,经营收入(经营成本)为预测收入(预测成本)的多少百分比。通俗地讲,即经营收入降至百分之多少或经营成本增至百分之多少时,项目盈亏平衡。

案例首先计算出项目的经营成本。项目经营成本-应缴税费=项目总成本,而应缴税费为项目经营成本的一定比重,所以项目经营成本×(1-应缴税费比重)=项目总成本,因此得出案例中的第一条计算公式。在计算经营收入的保本点时,由于保本开发经营收入是未知的,而保本时开发经营收入等于经营成本,所以用经营成本去代替保本经营收入。用项目保本开发经营收入比项目预测的销售收入即得保本点。而计算经营成本的保本点就用经营收入代替保本经营成本,思路是一致的。

项目的盈亏平衡点接近同类项目的一般标准,因此项目开发具有一定的抗风险能力。

1)项目经营收入保本点分析。

项目经营成本=项目总成本÷(1-应缴税费比重)

=43750万元÷(1-10%)

=48611.111万元

项目保本开发经营收入=项目经营成本=48611.111万元

保本点=项目保本开发经营收入÷项目销售收入×100%

=48611.111万元÷70106.929万元×100%=69.34%

即项目保本开发经营收入达到预测收入的69.34%时,项目处于盈亏平衡状态。

2)项目经营成本保本点。

项目保本开发经营成本=项目销售收入=70106.929万元

项目经营成本保本点=项目保本开发经营成本÷项目经营成本×100%

=70106.929万元÷48611.111万元×100%

=144.22%

即项目保本开发经营成本达到预测成本的144.22%时,项目处于盈亏平衡状态。

实际上,项目盈亏平衡点在开发经营各阶段是不同的,在此是按照计算期平均状态计算的结果。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。