蒙特卡洛(Monte Carlo)模拟是一种通过设定随机过程,反复生成时间序列,计算参数估计量和统计量,进而研究其分布特征的方法。具体地,当系统中各个单元的可靠性特征量已知,但系统的可靠性过于复杂,难以建立可靠性预计的精确数学模型或模型太复杂而不便应用时,可用随机模拟法近似计算出系统可靠性的预计值;随着模拟次数的增多,其预计精度也逐渐增高。由于涉及时间序列的反复生成,蒙特卡洛模拟法是以高容量和高速度的计算机为前提条件的,因此只是在近些年才得到广泛推广。

蒙特卡洛方法的原理是将项目的目标变量用数学模型表示,模拟模型中尽可能地包含影响该项目目标变量的主要风险变量。每个风险变量的风险结果及所发生的概率都用具体的概率分布来描述,借助于数学方法,利用计算机产生的随机数计算得到风险变量的随机值。当各风险变量的一组随机值确定之后,就可依据数学模型得到目标变量的一个随机结果。大量反复进行这种模拟计算,就可得到目标变量的概率密度曲线或累计概率分布曲线,从而对目标变量的可能结果做出较为准确的评估。

风险变量的概率分布可以是离散型分布也可以是连续型分布,连续型分布中一般有均匀分布、三角形分布和正态分布等。

蒙特卡洛模拟方法的操作步骤为:

(1)确定目标变量。

(2)建立目标变量与主要风险变量关系的数学模型。

(3)确定各风险变量的概率密度函数和累计概率分布函数。

(4)对各风险变量的累计概率分布函数进行数学变换,得到风险变量的随机值计算公式。

(5)对每一个风险变量,利用计算机产生的随机数计算得到风险变量的随机值,将各风险变量的一组随机值代入目标变量的模拟模型中便可得到目标变量的一个随机结果。

(6)进行N次步骤(5)的过程(N为设定的模拟次数),得到目标变量的N个随机结果。

(7)对步骤(6)的结果进行整理,做出目标变量的概率密度曲线和(或)累计概率分布曲线,从而完成对目标变量的评估。

【例7-10】 对于某运输建设项目,可以比较准确地估算出其初始投资为120万元,投资当年即可获得正常收益。项目寿命期估计为12年到16年,呈均匀分布。年净收益估计呈正态分布,年净收益的期望值为20万元,标准差为2万元。设期末资产残值为0,用风险模拟的方法描述该方案内部收益率的概率分布。

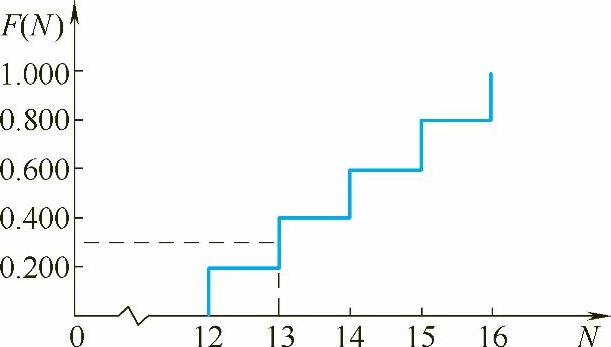

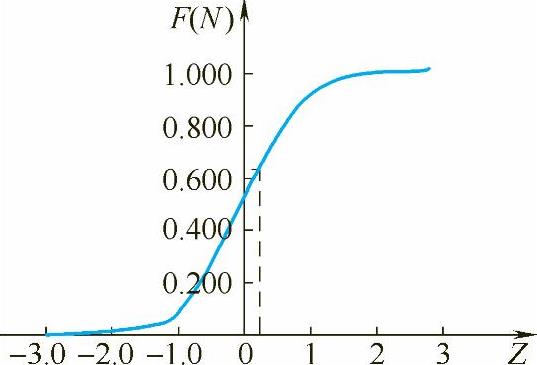

解 在本例中,需要模拟的随机变量有项目寿命期和年净收益。项目寿命期呈均匀分布,为便于计算只取其整数值,根据均匀分布的特点画出其累计概率分布图,如图7-6所示,图中的横坐标表示项目寿命期,纵坐标表示项目寿命期的取值从12年到16年发生概率的累计值。年净收益呈正态分布,根据正态分布函数画出其累计概率分布图,如图7-7所示,图中的横坐标为参数 (x为年净收益的随机值,μ为期望值,σ为标准差),纵坐标为Z值从-3.0到3.0发生概率的累计值。

(x为年净收益的随机值,μ为期望值,σ为标准差),纵坐标为Z值从-3.0到3.0发生概率的累计值。

在风险模拟方法中,随机变量的变化常用随机数来模拟。在本例中是用在0.000~0.999范围内抽取的随机数作为累计概率的随机值,根据累计概率的随机值由概率分布图求出相应的项目寿命期或年净收益的随机值。反复抽取随机数,就可以模拟累计概率的变化,进而模拟项目寿命期与年净收益的变化。随机数可直接用普通函数计算器产生。

图7-6 项目寿命期的累计概率分布图

图7-7 年净收益的累计概率分布图(https://www.xing528.com)

从计算器中读出一个随机数0.375,将其作为项目寿命期取值所对应的累计概率的一个随机值,由图7-6可求出累计概率0.375所对应的项目寿命期为13年。再从计算器中读出一个随机数0.611,将其作为年净收益取值所对应的累计概率的一个随机值,由图7-7可求出累计概率0.611所对应的Z值为0.282(实际工作中Z值也可以根据累计概率值由标准正态分布表查出)。由 μ可得

μ可得

x=μ+Zσ=20万元+0.282×2万元=20.56万元

即年净收益为20.56万元。也就是说,抽取的第一套随机样本数据为:项目寿命期为13年,年净收益为20.56万元。由计算内部收益率的公式

-120+20.56(P/A,IRR,13)=0

可解出内部收益率的第一个随机值为

IRR=14.0%

重复上述过程可以得到项目寿命期和年净收益的其他随机样本数据及相应的内部收益率计算结果。表7-7是25套随机样本数据及相应的内部收益率的计算结果。在实际应用中,需要更多的样本数据。

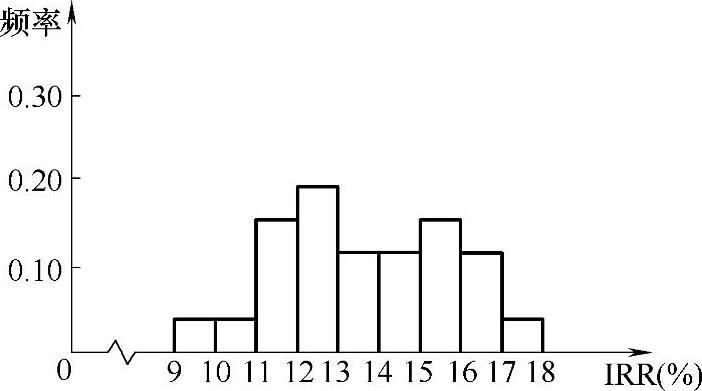

将表7-7中的内部收益率计算结果以1作为级差划分为若干级,求出内部收益率的随机值出现在每一级的频率,就可以画出直观地反映内部收益率概率分布的直方图,如图7-8所示。

表7-7 25套随机样本数据和IRR计算结果

(续)

由图7-8可以很方便地求出内部收益率的取值发生在某一区间的相对频率,这个频率可以看做是相应的内部收益率取值发生概率的近似值。模拟中取的样本数据越多,相对频率与实际概率越接近。了解了内部收益率取值的概率分布情况,结合给定的基准折现率,就可以对方案的风险情况做出判断。

在本例中,不确定性因素项目寿命期和年净收益分别服从均匀分布与正态分布。实际上,本例中介绍的模拟方法适合于不确定性因素的任何概率分布类型,包括无法用解析模型加以描述的经验分布。

用模拟法进行风险分析,计算工作量是非常大的,通常要做50~300次的模拟试验,靠手工计算进行大样本模拟往往很困难,在实际工作中一般需要借助计算机进行模拟计算。

图7-8 反映IRR概率分布的直方图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。