营业税改征增值税以后,对纳税人税收负担影响的情况是复杂的,如果仅就不动产的处置而言,税收负担是增加了。那么,有没有办法让纳税人在处置资产过程中,承担适中的税收负担呢?回答是肯定的。比如,企业买卖不动产,就需要认真分析和选择有关不动产的来路,否则将会给自己带来不利的后果。

实务案例

案例一,甲银行是增值税一般纳税人企业,2016年5月5日取得了一栋办公楼(抵押资产过户手段),价值1000万元,取得了适用税率为5%的增值税专用发票(上游企业是2016年4月30日前外购的,当时取得合法有效的凭证,票面上标明该楼的价值为900万元)。

为了回笼资金,2016年8月5日,甲银行以1100万元的价格将这栋办公楼出售给A公司。通过计算,甲银行当期应当缴纳的增值税额为104.25万元,应缴纳城市维护建设税、教育费附加合计为10.43万元;应当缴纳企业所得税22.39万元。甲银行当期应缴纳的增值税、城市维护建设税、教育费附加和企业所得税合计为137.58万元。

那么,有没有可能让自己所承担的高额税收降下来呢?回答是肯定的。为了让大家看清楚其中的奥妙,我们不妨再做分析。

案例二,乙银行是增值税一般纳税人企业,2016年5月5日取得了一栋办公楼(抵押资产过户手段),价值1000万元,取得了适用税率为5%的增值税专用发票(上游企业的这栋办公楼是2016年4月30日前自建的)。为了回笼资金,2016年8月5日,乙银行以1100万元的价佫将这栋办公楼出售给A公司。

试问,乙银行就这栋办公楼应交多少增值税和企业所得税(计算结果保留两位数)?

应税计算

乙银行取得的增值税进项税额为

1000÷(1+5%)×5%=47.62(万元)

乙银行当期应当缴纳的增值税额为

1100÷(1+11%)×11%-47.62=61.36(万元)

城市维护建设税、教育费附加合计为

61.36×(7%+3%)=6.14(万元)

应当缴纳企业所得税为

(1100-1000-6.14)×25%=23.47(万元)

乙银行当期应当缴纳的增值税、城市维护建设税、教育费附加和企业所得税合计为

61.36+6.14+23.47=90.97(万元)

案例三,丙银行是增值税一般纳税人企业,2016年6月5日取得了一栋办公楼(抵押资产过户手段),价值1000万元,取得了适用税率为11%的增值税专用发票(上游企业也是2016年5月2日外购的)。为了回笼资金,2016年8月5日,丙银行以1100万元的价格将这栋办公楼出售给A公司。

试问,丙银行就这栋办公楼应交多少增值税和企业所得税(计算结果保留两位数)?

应税计算

丙银行取得的增值税进项税额为

1000÷(1+11%)×11%=99.10(万元)

丙银行当期应当缴纳的增值税额为

1100÷(1+11%)×11%-99.10=9.91(万元)(https://www.xing528.com)

城市维护建设税、教育费附加合计为

9.91×(7%+3%)=0.99(万元)

丙银行当期应当缴纳的增值税、城市维护建设税、教育费附加合计为

9.91+0.99=10.9(万元)

应当缴纳企业所得税为

(1100-1000-0.99)×25%=24.75(万元)

丙银行当期应缴纳的增值税、城市维护建设税、教育费附加和企业所得税合计为

9.91+0.99+24.75=35.65(万元)

业务分析

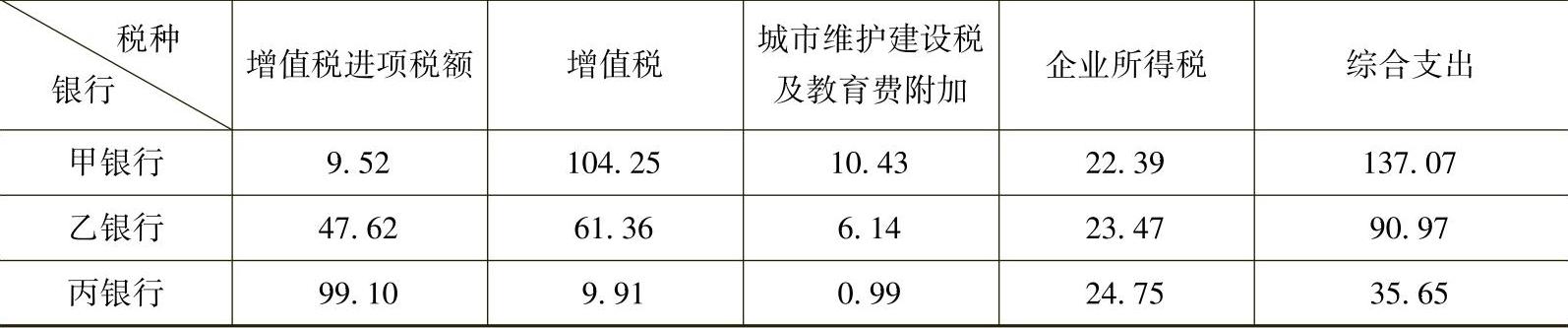

三家银行纳税情况分析如表2-2所示,它们各自在同一时间以相同的价格卖出不动产,但是,税收负担相差很大,这是为什么呢?

表2-2 纳税情况分析 (单位:万元)

分析结论

甲银行的上游企业是2016年4月30日前外购的,取得的增值税进项税额为9.52万元,当期应缴纳的增值税额为104.25万元;乙银行的上游企业是2016年4月30日前自建的,取得的增值税进项税额为47.62万元,当期应缴纳的增值税额为61.36万元;丙银行的上游企业是2016年5月1日后外购的,取得的增值税进项税额为99.10万元,当期应缴纳的增值税额为9.91万元。

由此可以得出如下结论:同样是在“营改增”后以1100万元的价佫出售办公楼,但是由于取得的方式和时机不同,结果相差很大。

知识链接

国家税务总局《关于发布<纳税人转让不动产增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第14号)第三条规定,一般纳税人转让其取得的不动产,按照以下规定缴纳增值税:

(1)一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,可以选择适用简易计税方法计税,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法向不动产所在地主管地税机关预交税款,向机构所在地主管国税机关申报纳税。

(2)一般纳税人转让其2016年4月30日前自建的不动产,可以选择适用简易计税方法计税,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。纳税人应按照上述计税方法向不动产所在主管地税机关预交税款,向机构所在地主管国税机关申报纳税。

(3)一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,选择适用一般计税方法计税的,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额,按照5%的预征率向不动产所在主管地税机关预交税款,向机构所在地主管国税机关申报纳税。

(4)一般纳税人转让其2016年4月30日前自建的不动产,选择适用一般计税方法计税的,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用,按照5%的预征率向不动产所在地主管地税机关预交税款,向机构所在地主管国税机关申报纳税。

(5)一般纳税人转让其2016年5月1日后取得(不含自建)的不动产,适用一般计税方法,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额,按照5%的预征率向不动产所在地主管地税机关预交税款,向机构所在地主管国税机关申报纳税。

(6)一般纳税人转让其2016年5月1日后自建的不动产,适用一般计税方法,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用,按照5%的预征率向不动所在地主管地税机关预交税款,向机构所在地主管国税机关申报纳税。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。