老爸的烦恼

我老爸今年65岁, 2005年在上海退休。他至今仍很后悔:若能早一年退休就好了。他退休那年恰逢养老金统筹,而统筹的后果就是退休金大幅降低。不过尽管退休工资较低,但这些年国家不断给涨工资,老一辈人又很勤俭节约,所以他和老妈这些年从来没有为钱发过愁。

老爸老妈过惯了穷日子,从不下饭馆,就是买菜也挑便宜的买。退休后,老爸最大的烦恼就是通货膨胀。面对儿子“缺不缺钱”的询问,他的口头禅就是:“我们的退休金足够花,但要是大米涨到了每斤100元,就得靠你们贴补了。”

经历过月薪只有40元,上海内环房价每平方米仅3 000元的老爸觉得,物价越来越高——大米两年前是1元一斤,现在1.5元一斤;苹果以前是2元一斤,现在5元一斤;就连保洁费用,也从每小时7元,涨到了每小时12元。

花甲之年的老爸已不想赚大钱,只想保持生活水平不下降,不给子女添麻烦。面对越来越高的猪肉价格,老爸终于忍不住了。他觉得,钱还是得赶紧花出去才好,毕竟世上有件可把资金蒸发得无影无踪的武器,名叫“通货膨胀”。

在看央视《鉴宝》节目时,我总笑话他:当年在古都西安工作时,怎么没买几件古董。他总说:那时候赚的钱得养两个儿子,哪有钱买这些没用的“东西”。20世纪70年代,老爸几乎没留下积蓄,而80年代,他节省下来的钱,几乎都放到了定期储蓄账户中。

20世纪70年代末,当时普通人月收入仅为几十元,齐白石一幅画约100元左右,而如今齐白石的画价值已突破百万元;但若在那时把这100元钱存入银行,哪怕以每年8%的利息计算,到如今也不过2 172元。

“你不理财,财不理你”。20世纪80年代,那批先富裕起来的“万元户”,若持有现金或者低风险低收益的储蓄、国债等金融资产,等于把大半财富拱手送人。而当时若用大量现金去购买可以大规模产业化提供的消费品,如录音机、电视机等,也几乎等同于奢侈的挥霍。只有投资,才能使财富增值保值。

作为投资者,我经常听到别人不无忧虑地说:“现在房价、物价什么都涨了,唯一没涨的就是薪水,通货膨胀使我们的生活压力更大了。”

理财的目的并非为了资产升值,更多是为了保值。已故美国总统里根曾经这样形容通胀:“它比鳄鱼更暴戾,比强盗更可怕,比杀手更危险!”

如今,老爸最大的烦恼,就是积蓄怎么才能保值。而我的烦恼则是,面对通货膨胀,如何更好地管理资产和管理负债,怎么为瓜瓜储备下更多的教育金和成家基金。

首先,我不会考虑现金或定期存款。在给孩子积攒教育基金时,请忘记现金吧。

纵观世界历史,通缩是特例,而通胀才是常规。哪怕是金融危机,也未必是“现金为王”,那时黄金远比现金值钱。

资产价格的全面膨胀是历史发展过程中的客观规律,1930年的1美元到2000年只剩7美分钱的购买力了。所以把辛苦积累的财富变成储蓄,特别是活期存款的人,是把自己放到火上烤,注定不会有美好的结果。

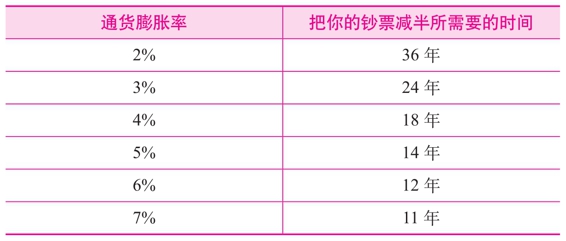

表1-1 通货膨胀率对购买力的损害

随着收入增加,钱的确越来越“不值钱”了,从这个角度分析,现在房子有“贵”的道理。中国狭义货币供应量(K)为2.4万亿元,广义货币供应量(L)为6万亿元,而截至2010年2月,K为22.43万亿元,L为63.6万亿元。市场上的钱多了10倍,而资源和商品增加了多少?东西怎么能不涨价。

在我看来,通货膨胀并非增加工作岗位、增加工资或者经济强劲增长的结果,而是由太多金钱追逐太少货品所导致。(https://www.xing528.com)

从长期来看,通货膨胀或将是常态:宽松的货币政策决定了通货膨胀的速度,而大多数投资者或官员似乎宁可冒着几年通货膨胀的风险,也不接受短暂而轻微的衰退。

大多数投资者认为,股票、房产投资是战胜通货膨胀的有效武器,黄金也是不错的对冲工具。

还记得马克•吐温的小说《百万英镑》中那个流浪汉吗?若当时他把这100万英镑存在银行里面,那到现在他只是个中产阶级;若是买伦敦市中心最好的房子,那他到现在还可以过非常富有的生活;如果是拿去买股票,那这100万英镑早就变成亿万英镑了。

据统计,全球股市在过去200年的平均回报率为7%,房地产投资的收益率则略微超过债券。以青岛啤酒(600600)为例,14年来,其股价上涨了9.17倍;而若以住房来衡量货币的购买力,过去10年间,一线城市的房价涨幅应有10倍,而这涨幅也只是在跟随货币供应量的增长速度而已。

以黄金为例,若通货膨胀严重且仍在加剧,这时黄金就可成为对冲通胀的一种工具;若经济萧条,投资者对银行存款安全忧心忡忡,这时黄金就可成为一个避风港。19世纪初,一盎司黄金价值超过30美元,如果一个投资者在1810年用36美元买了一盎司黄金,2010年2月他的重重重重孙,把这一盎司黄金传家宝卖掉,价值则超过1 100美元。200年涨了30倍!

其实,200年涨30倍,黄金的涨幅并不大,但总好于持有现金或简单储蓄。

而股票、房产只是资产保值的手段而已。

如何对抗通货膨胀,以及随后的“极速货币化”,“投资有道”是唯一的办法。而只要中国经济继续高速成长,为了积攒瓜瓜的教育基金,我还是得“着急”把钱花出去,买资产抗通胀。

理财两大迷思

迷思1:等薪水增加再来存钱

很多年轻人总想等薪水增加时再存钱,但他们没想到,消费一旦成为习惯,即便薪水增加,也根本无法存钱,因为消费也相应增加了。若收入大幅增加,你会穿得越来越体面,开的车越来越名贵,用餐地点越来越高档,旅游方式越来越花钱,但却不是越来越富有。

迷思2:收入-支出=储蓄

许多人喜欢精算每个月的花费,想着如何把支出结余的部分存下来,结果,却还是存不了钱,为什么?因为存钱的公式用错了。“收入-支出=储蓄”的存钱公式,证明是不可行的,你应该换个公式,先把每个月要存的钱扣下来,剩下的钱才能花费。

“收入-储蓄=支出”,看起来很简单,却能产生巨大的威力!

财商小贴士

2007年进入股市,那是“餐具”(网络用语,即惨剧),若买房则是“洗具”(网络用语,即喜剧),而把钱存银行存20年也只能买个“茶具”(网络用语,即差距)。财放在不同的资产里面,结果是不一样的。由于复利的威力,时间越久远,差别越巨大。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。