某上市公司于2011年2月公布年报,全年净利润为-1164.72万元,经营活动产生的现金净流量为-7843.01万元,而2009年时这两项数据还分别为385.79万元和21955.88万元。仔细查看年报,却发现在差强人意的业绩表现之外,该公司的财务数据也存在诸多疑问。

该上市公司其他货币资金余额为4.13亿元,占全部货币资金总额6.51亿元的63.44%,财务报表附注中对其的解释为“银行承兑汇票保证金”。在2010年半年报中此项数据则为4.36亿元,基本稳定的保证金金额,证明该公司存在较为稳定的异地结算需求。

通常来说,企业针对同城经济业务结算基本采用支票形式,而银行承兑汇票则用于异地款项结算,银行承兑汇票保证金的质押比例约为60%,对于信用较好、财务实力雄厚的企业,保证金比例则可降至40%甚至30%。考虑到该公司作为上市公司,通常可以享受较其他公司更多的融资便利,那么银行承兑汇票保证金比例应不高于60%,同时银行承兑汇票期限不超过6个月,那么就意味着该上市公司可动用银行承兑汇票金额为13.77亿元。

综合该上市公司2010年半年报和年报的数据,参考其中预付账款和应付账款主要对象,则可以基本推断出该上市公司的日常结算对象,如下表显示:

表6-1 该上市公司的日常结算对象

其中特别需要说明的是,三家非南京供应商的名称在半年报中还未显示,因此可以推断为2010年下半年新增的供应商。那么这中间存在显著疑问,既然大部分供应商均来自于该上市公司自己的所在地南京,那么巨额的银行承兑汇票又因何而存在呢?又将向谁结算呢?虽然不能就此断言该公司存在现金舞弊,但是巨额银行承兑汇票的存在的确显得不合情理。

同时,巨额的保证金沉淀在银行账户中,给该上市公司造成了巨大的资金成本支出。依据年报显示,短期借款余额为15.6亿元,对应利息净支出金额为9514万元,假如该上市公司改为主要采用支票结算,从而解冻4.13亿元保证金用于偿还短期借款,那么理论上将为公司节省利息净支出2518.77万元,如此一来该上市公司的税前利润将从4.35万元骤升至2500余万元,净利润也将从亏损变成盈利。

该上市公司2010年年报显示,本年针对库存商品计提跌价准备268.67万元,转回479.13万元。存货的账面价值按照成本与可变现净值孰低原则,对于成本高于可变现净值部分提取跌价准备。该上市公司上年末针对库存商品提取了跌价准备,则说明当时该产品市价已经低于生产成本,今年予以转回则可能是该产品市价上涨至成本以上,这条原因经不起推敲。

董事会报告称“农用杀虫剂市场竞争加剧,市场价格走低”、“化肥行业产能过剩,化肥市场长期处于供大于求的状况”,可见,该公司产品不可能出现价格上涨,那么由于库存商品可变现净值增加导致跌价准备转回便不可能,由此推断该公司存货跌价准备转回缺少合理依据。

该上市公司原材料存货2009年末余额为7959万元,2010年中期11220万元,2010年末为15247万元,明显呈现逐渐增加的状态,同比增幅为91.57%。但是原材料对应营业成本2009年全年为33.48亿元,2010年为35.84亿元,仅小幅增加了7.05%,原材料储备规模的增长显著高于实际经营所需,这又是为什么呢?

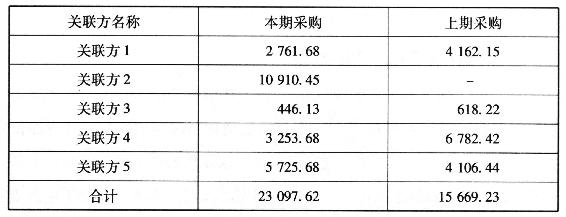

从该上市公司的关联方采购数据中不难发现,2010年关联方采购金额为2.31亿元,上年金额为1.57亿元,同比增长了47.13%,明细数据如下:

表6-2 关联方采购的明细数据

根据该上市公司董事会报告内容“基础化工原材料价格大幅上涨”,可见作为该上市公司的供应商今年应当获利非浅,而该上市公司是否存在通过超出自身需求的关联方采购,向关联方输送利益的行为呢?

资产减值是指资产的可收回金额低于其账面价值,涉及资产减值的资产类别主要包括:

(1)对子公司、联营公司和合营企业的长期股权投资,此类资产减值准备发生额以账面价值减去可收回金额的差额来确定,且以后各期不能转回;

(2)采用成本模式进行后续计量的投资性房地产,此类资产减值准备发生额以账面价值减去可收回金额的差额来确定,且以后各期不能转回;

(3)固定资产,此类资产减值准备发生额以账面价值减去可收回金额的差额来确定,且以后各期不能转回;

(4)生产性生物资产,此类资产减值准备发生额以账面价值减去可收回金额的差额来确定,且以后各期不能转回;

(5)无形资产,此类资产减值准备发生额以账面价值减去可收回金额的差额来确定,且以后各期不能转回;

(6)油气资产,此类资产减值准备发生额以账面价值减去可收回金额的差额来确定,且以后各期不能转回;

(7)商誉,此类资产减值准备发生额以账面价值减去可收回金额的差额来确定,且以后各期不能转回;

(8)存货类资产,减值准备发生额以账面价值减去预计未来现金流量现值的差额来确定,且以后各期可以转回;

(9)持有至到期投资,减值准备发生额以账面价值减去预计未来现金流量现值的差额来确定,且以后各期可以转回;(https://www.xing528.com)

(10)可供出售金融资产,此类资产减值准备发生额以账面价值减去公允价值的差额来确定,且以后各期可以转回;

(11)存货,此类资产减值准备发生额以账面价值减去可变现净值的差额来确定,且以后各期可以转回;

(12)消耗性生物资产,此类资产减值准备发生额以账面价值减去可变现净值的差额来确定,且以后各期可以转回;

(13)工程施工,此类资产减值准备发生额以账面价值减去尚未完工部分预计损失额的差额来确定,且以后各期可以转回;

(14)递延所得税资产,此类资产减值准备发生额以账面价值减去可抵税金额的差额来确定,且以后各期可以转回;

(15)长期股权投资(不具有控制、共同控制和重大影响,且公允价值可能可靠计量),此类资产减值准备发生额以账面价值减去预计未来现金流量现值的差额来确定,且以后各期不能转回。

其中但凡涉及到可转回的减值准备,理论上都有可能被上市公司利用进行利润调节,以满足其不同需要的资本利益。

罗平锌电,半年报疑窦重重

上市公司罗平锌电于2007年2月以10.08元成功发行了2560万股,募集资金近2.6亿元。上市后除当年推出了10转增8派3.5元的优厚分配方案后,次年便出现数千万元的亏损,今年上半年更是巨亏了1.39亿元,经营性现金流为-1.12亿元,而同期上市公司驰宏锌锗(600497)却实现了1.82亿元净利润和2.68亿元经营性现金流。同样都是以金属锌为主营产品的上市公司,生存质量何以相差如此之大呢?经查阅罗平锌电2010年半年报,发现其中潜藏的财务问题疑窦重重。

公司半年报中称,出现亏损的主要原因之一为“受欧洲债务危机和国家宏观政策调整影响,锌产品消费量下降,国内新产品供应过剩、价格出现较大幅度下跌”导致“营业收入下降”。经查阅上海有色网关于0#锌的价格统计,今年6月底大概在14800元/吨左右,去年同期则维持在13000元/吨左右,价格同比还呈现了一定程度的上涨,对此驰宏锌锗半年报中也称“本年产品平均单价高于上年同期平均单价”导致“营业收入上升38.48%”。

同样都是在销售锌锭的两家公司,为何会出现一高一低、一增一减完全背离的财务数据变动呢?用同比出现上涨的主营产品价格,来解释公司营业收入的下降和巨额亏损,显然是说不通的。

公司披露的锌锭产品毛利率为-14.61%,比上年同期的13.88%大幅下降28.49个百分点,属于典型的“干越多、赔越多”业务。对此公司的解释为“锌锭价格下跌,是原材料采购价格下跌时间滞后所致”。经查该公司存货发出采用加权平均法计量,与驰宏锌锗存货发出计量方法相同,但是驰宏锌锗上半年锌产品毛利率为23.49%,较上年同期的19.16%上升了4.33个百分点。

销售同样商品、采购同样原材料,存货计价方式又相同的两家公司,毛利率竟然出现了如此大的反差,这正常吗?难道驰宏锌锗的管理层像一个炒股高手,成功地在原材料市场上“抄底”,同时在产成品市场上“逃顶”,在金属锌领域低买高卖、纵横开阖?这显然是有悖常理的。

对于公司利润的骤然下降,公司半年报给出的解释是“导致报告期末计提了较大额度存货跌价准备”所致。公司的半年报也显示,上半年计提存货-库存商品跌价准备7558万元,占期末库存商品余额37584万元的20.11%,计算出的计提比例为16.74%。而同期驰宏锌锗计提存货跌价准备仅87万元,不足期末存货余额96754万元的0.1%,二者关于库存商品跌价准备计提比例的落差,再次印证了其产品成本的巨大差异。

我们知道,计提存货跌价准备采用成本与并可变现净值孰低的原则,而且账面原值通常反应产品实际成本,如果参照锌锭14800元/吨的期末价格,则可以计算出罗平锌电锌锭的成本大致在17800元/吨的水平,不仅高于锌锭年初17600元/吨的价格,而且今年上半年也仅有1、2两月维持在这一水平之上。

那么从一般逻辑上推理,当原材料价格处于高位,导致产品成本高于市场售价的倒挂现象时,公司至少应当采取限制产量等措施,尽可能地降低损失。但是罗平锌电却反其道而行之,不仅没有根据销售量的变化限制产能,甚至还加大生产力度,消耗原材料储备。

公司半年报显示,原材料存货期末余额1.64亿元,较去年末2.45亿元减少了0.81亿元,可见公司在减少原材料采购的同时持续生产,导致库存商品存货期末余额3.76亿元,较去年末0.85亿元大增了2.91亿元,公司自己也承认“存货比上期增加62.05%的主要原因是主产品锌锭库存增加”,显然出现了产品积压的情况。

问题是公司既然明知“市场需求下降”的情况,却仍然加大生产规模、增加库存商品储备,导致“产能扩大,人工工资与财务费用较上年同期增加”,这又是有悖常理的。

罗平锌电逆势选择在库存商品上沉淀大量资金,难道是公司拥有的财务资源充沛到可以随意支配吗?如果是这样,至少说明该公司的财务实力强盛,但是现实却远没有这样乐观。

从公司的资产负债表中看到,负债总额较年初增加了2.2亿元,资产负债率达到71.25%,已超过了70%的标准警戒线,较年初上升了14.41个百分点。流动比率仅为0.77,货币资金余额0.36亿元远小于短期借款余额4.65亿元,资产流动性和短期偿债能力堪忧。

此外,筹资活动净现金流量为0.69亿元,尚不足以弥补经营性现金净流量的流失,现金及现金等价物减少了0.63亿元,可见公司的财务资源不仅不富裕,而且是捉襟见肘,此时公司恰恰应该采取收缩财务资源的保守策略,以应对可能的财务危机,但是公司的财务决策再一次让人们大跌眼镜。

上半年长期借款较年初减少了0.26亿元,而短期借款则增加了2.2亿元,借短还长是典型的激进财务策略,这与公司的财务现状极不匹配。莫非公司对未来可运用的财务资源胸有成竹?有信心一改上半年的销售颓势?抑或是有新的融资计划?果然,该公司紧跟着在9月1日发布公告,申请了合计2.8亿元的综合授信,但是同样还是一年以内的短期贷款,这并不能从根本上改善公司的财务状况。

俗话说“不怕不识货,就怕货比货”,如果单看罗平锌电的半年报中的巨额亏损,投资者恐怕只能认倒霉,毕竟“投资有风险,入市需谨慎”嘛。但是如果我们参照同行业公司的经营数据来分析,却发现该公司的财务数据诡异异常,很多经营策略明显不符合常理,那么在这些诡异和不合理背后,又会隐藏着什么呢?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。