移动互联网大潮推动传统金融企业自我革新,最近一年来不断有国内保险公司推出基于微信平台进行服务以及投保的保险产品,不过除了方便人们通过手机购买保险以外,各大保险公司推出的微信投保产品有哪些实惠或亮点,主推的产品有无特定类别和方向,更注重新客户的占据还是旧客户的转化保有,客户对产品的反响如何,理赔流程又是否跟普通保险一样呢?下面将为读者逐一解读。

1.太平人寿,微信投保简单易懂

2014年8月14日,“太平人寿”推出了首款微信专属产品“太平爱微笑齿科医疗保险”,这款产品完全通过微信平台进行销售,客户只需微信扫描二维码,并根据后续提示完成购买,即可获得“护牙+意外”的双重防护。而该款产品与传统保险产品不同点在于,这是一款人人可以体验的保险产品,客户不是必须在发生疾病、残疾、身故等重大风险后才能享受保险带来的保障,购买后即可体验。

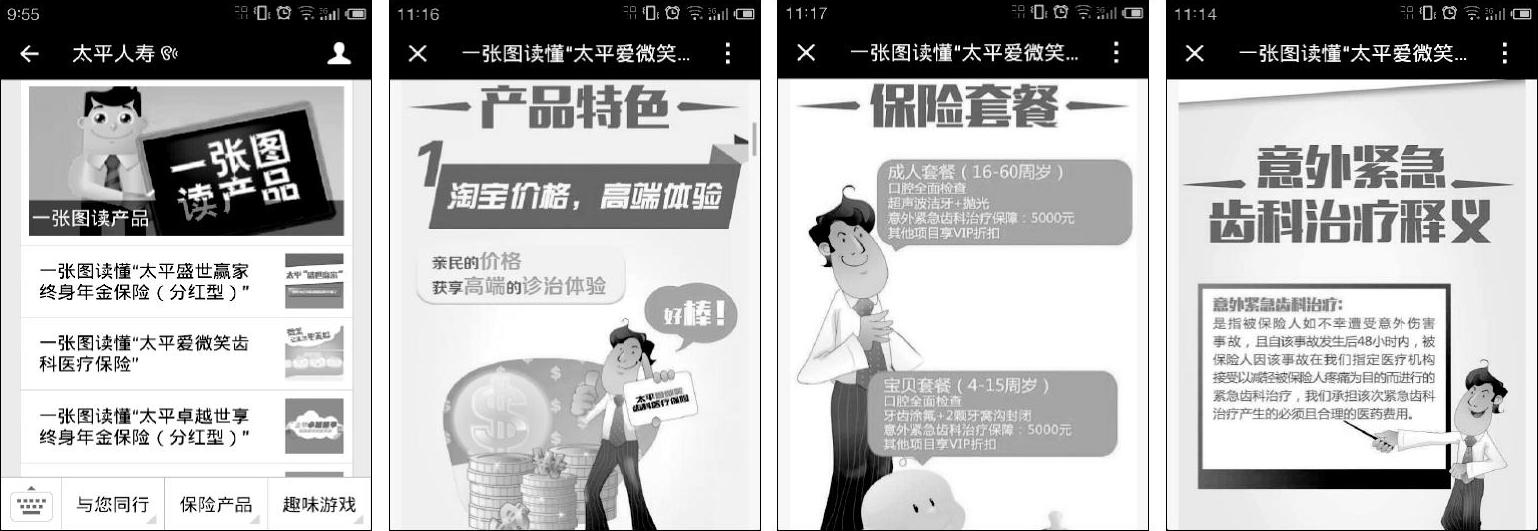

要在微信上“卖保险”,没有指定的销售人员在客户身边作介绍,所以在没有旁人指导的情况下,一分钟内看不懂的产品是没人会投保的。因此通过微信推出的产品必须很容易理解,保险责任明晰,一看就明白,所以其在微信推出的产品以旅行意外险、重大疾病险为主,而带有收益性质的复杂产品则不会在微信上进行推广、投保。在微信平台上,客户是自由自主的,相应的保险产品必须格外注重客户体验。例如,在太平人寿的微信公众平台的菜单上,有一个“一张图读产品”系列,在这里可以清晰直观地了解到保险产品的作用、释义及好处,购买条件与相关价格等,如图3-50所示。

图3-50 “太平人寿:一张图读产品”微信界面

移动端的客户群体具有年轻化、乐享受、乐分享的特点,因此移动互联网上的保险产品必须具有社交互动性、强调客户体验,而不是简单地将传统产品移植到线上,必须在产品设计、运营系统、客户服务上进行整合和创新。

除此之外,“太平人寿”还开发了微信上的互动游戏,让用户来获取优惠,这也成为了其微信投保产品的一个创新推广手段。“太平人寿”在微信上推出了刷牙游戏,让客户轻松赢取投保优惠。每位客户在购买产品的同时,只需完成游戏,即可获得不同程度的奖励,并且可重复游戏多次。该产品的便捷性、实用性和趣味性,都进一步提升了客户在保险消费及服务方面的直观体验。

2.泰康人寿微信投保,优惠又方便

通过微信新渠道,各大保险公司希望能够针对互联网和移动互联的使用群体,吸引都市白领和职场年轻人,并且在注重新客户开发的同时,也希望能够通过提高客户体验的微信增值服务,保持并加强原有客户的沟通联系。不过为了加速移动互联网客户的培养,保险公司纷纷采取了有力的优惠推广手段。

如“泰康人寿”为了抓住微信端的客户群,打破了以往交通意外险的传统投保方式,通过与微信合作,推出了首款保险行业中的微信保险与微信红包组合。客户只需用微信扫描一下二维码,即可进入“飞铁保”购买界面,填写个人投保信息,提交订单微信支付20元,投保成功后,即可收到公司派发的19元微信红包。这就相当于,只花1元钱便能同时享受到“泰康人寿”50万的高铁意外险和100万航空意外险,有效期1年,全年不限次。以此种方式推广“泰康人寿”的“飞铁保”投保产品,半年内全国投保单数达500万件。

保险公司们除了用微信推出更多的优惠活动之外,微信也让保险公司理赔流程更加便捷。与一般保险理赔流程相比,不用客户亲自去服务网点提交纸质资料。小型的擦碰案件,可直接通过微信拍照上传现场照片至微信后台进行查堪定损,不仅节约了时间,理赔效率也明显提升。

之前提到的“太平人寿”的“爱微笑齿科医疗保险”也为了解除客户对理赔难的担忧,在保险责任范围内,理赔采用直付模式,客户不用先支付医疗费用再申请理赔,而是由太平人寿直接与齿科结算。同样“泰康人寿”的微信投保产品也实现了手机理赔、微信理赔,理赔方便亦成了微信投保产品的一大卖点。(https://www.xing528.com)

3.发起微信活动,开启社交化互动

2014年2月28日,“泰康人寿”推出的“社交保险”上线,成为保险业内先行尝试通过“微信互助”方式售卖产品的案例。泰康人寿试图以这款产品突破传统保险的收费和承保方式,通过微信朋友圈扩散传播。

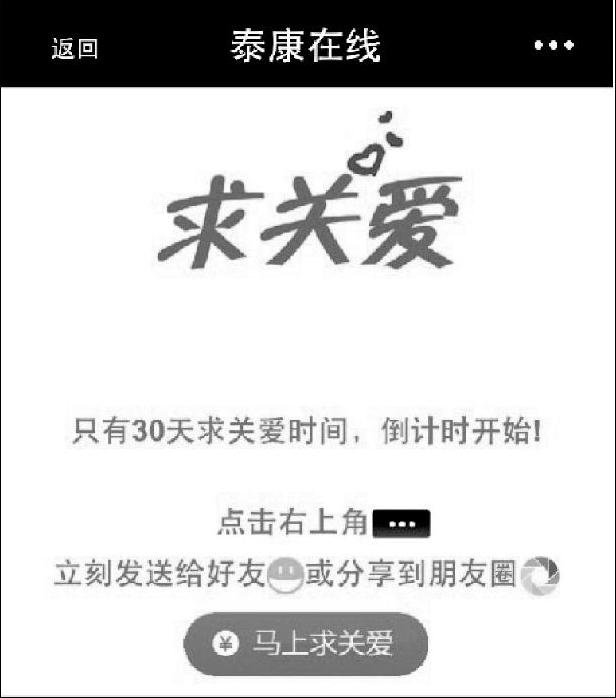

“泰康人寿”对一款新的保险产品通过微信朋友圈发起了“求关爱”的互动活动,让“1元钱为朋友买保险”成为了一种新的保险售卖方式。“求关爱”实际上是由一款一年期的癌症疾病保险包装而成,其玩法十分简单。用户只需关注“泰康在线”微信公众账号,支付1元加入微互助计划,即可获得一份保额为1000元的癌症保障。将支付成功后生成的“求关爱”页面分享至微信朋友圈,如图3-51所示,微信社交网络的朋友来协助增加保额,好友为其每增加支付1元,其保单保额就会增加1000元,直至达到10万元上限。该产品的投保期限为30天,也就是说,在30天“求关爱”期内,用户在自己购买的1000元保障基础上,最多可以获得99位朋友的帮助,最终以100元的保费享受保额为10万元的一年期防癌保障。

“泰康人寿”开始对保险产品社交化进行尝试,其中最值得借鉴的创新之处在于“求关爱”的社交意义——社交“圈子”内的朋友每支付1元,就可以帮助投保好友提升1000元的投保额。

“求关爱”的最大特点在于贴近了移动互联时代保险产品的社交化属性后,是根据微信这一平台“量身定制”而成的,能够带动保险回归到互助的本质。

图3-51 “求关爱”微信分享界面

如今社交传播成为保险公司产品销售新选项的趋势已经开始显现,泰康人寿也只是开始。与此前的互联网渠道销售产品的宣传重点不同,“求关爱”附加的社交属性,是吸引消费者注意力的关键。

案例分析

移动互联网的爆发极大地冲击了原有的保险运营模式。如太平人寿的“一张图读产品”系列,通过微信用户就可以充分了解到保险产品的具体情况,也可以以更优惠的价格享受到适合自己的保险产品。而正如微信开发者自己反复强调的,微信不是营销工具,而是一个互动沟通的平台。因此,对于保险公司而言,从产品设计开始就应当开发强互动、易分享的产品,建立场景化的销售模式,以内容营销的方式打动客户,最终通过主动的、个性化的服务使双方达到情感上的共鸣。

如泰康人寿的“求关爱”之所以能够在微信朋友圈传播开来,主要是它最大限度地贴近了移动互联时代保险产品的社交化属性。只需要花费1元,就有可能获得一份10万元的防癌保障。首先在产品上就给了大众足够的吸引力。而“求关爱”的包装主题,也完全符合微信“熟人”圈的定位。微信好友可以在分享过程中,以撒娇、要求、卖萌等各种方式邀请其他好友为自己购买,而出于“礼尚往来”的人际交往规则,自发地将这种互动不断循环扩散。

保险公司们纷纷选择在微信端开启营销的新阵地,这也代表着保险行业的转型已经迫在眉睫,如何让普通消费者在这一过程中享受到更加方便、快捷的“掌上服务”是众多的保险公司们应该苦下“功夫”的地方。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。