通常来说,高比例送转股往往预示着上市公司的盈利能力增强,收益增长喜人等基本面“利好”。由于除权的存在,股东不可能直接从送股或者转增股票过程中享受到收益,而只有除权后股价上涨才能够给股东带来资本利得。因此,也只有那些基本面存在基础的送转股,才是具有真正意义的利润分配。而如果上市公司本身经营状况并不乐观,或者从中能够发现种种财务操纵、虚增利润的行为,那么高送转背后则很可能是陷阱,是为掩护大股东撤退的“烟幕弹”。仅以某主营业务为铜材加工的上市公司为例:

该上市公司于2011年1月发布年报,实现营业收入29.38亿元,同比上涨36.22%,实现净利润8308.1万元,同比上涨106.1%,同时公布了10转增10派2的优厚分配方案。然而,这一“令人心动”的推测,却被控股股东持续的减持动作“无情”打乱:2月1日公告控股股东减持1600万股,占总股本比例为4.91%;3月4日公告控股股东减持1181.54万股,占总股本比例为3.63%;3月10日公告控股股东减持428.2万股,占总股本比例为1.31%。

根据2010年12月该上市公司所发布的公告判断,控股股东“预计未来6个月内减持公司股份,合计减持数量占总股本比例不超过12.27%”。由此计算,控股股东还将减持789万股,同时对该上市公司的持股比例则由减持前的63.1%下降到50.83%,勉强保住绝对控股的股权比例。此外还值得注意的是,该上市公司的高管人员也小幅减持了20.265万股(折合转增股本后的40.53万股)。

控股股东和高管人员无疑是最了解上市公司的真实经营情况的,如果该上市公司的业绩表现能够得到持续提升,那么作为“内部人”的控股股东和高管人员又为何“急急跑路”呢?在该上市公司靓丽年报背后,又有哪些值得挖掘的“潜台词”呢?

该上市公司的“拳头”产品为黄铜,在业务结构中占有超九成的比重。

表4-2 黄铜构成情况

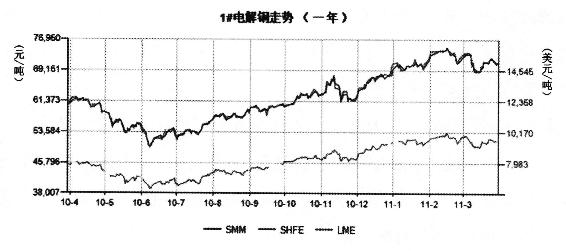

黄铜的构成中铜金属含量约为60%,锌金属含量约为40%,同时由于铜价(成本单价4.98万元)远高于锌价(成本单价1.5万元),因此公司生产成本主要取决于电解铜的采购价格和成本计入价格。2010年电解铜价格出现大幅上涨,其中1月~6月呈现震荡下跌趋势,6月最低时跌至约4.99万元/吨,此后价格呈现单边上涨格局,一路上涨到年末的7.1万元/吨左右。

图4-4 1#电解铜走势

值得注意的是,该上市公司公布的2010年电解铜采购单价为49758.76元/吨,比电解铜2010年创下的最低价格还要低,这不仅令人惊诧于该上市公司对原材料采购的精准把握,而且也令人产生疑问:如果公司是在6月集中采购低价位的原材料,那么势必导致年末原材料余额小于半年报的原材料余额。

然而,事实却是6月底原材料存货余额为6633.52万元,到年底上涨到15905.65万元,增长幅度高达139.78%,即便考虑到电解铜价格在2010年下半年超过30%的涨幅,也不难得出结论:该上市公司在2010年下半年加大了原材料采购和囤积的力度,这显然与前文的推论相悖。那么该上市公司又是如何获得远低于市价的原材料呢?

该上市公司的黄铜生产主要有两种方法:以废旧黄铜为原料进行物理加工;以电解铜、锌锭为原料的合金法。2010年度盈利能力增强(毛利率由2009年的4.09%上升到5.43%)的主要原因在于提高了废旧黄铜采购比例,同时废旧黄铜采购价格涨幅(30.97%)显著小于黄铜销售均价涨幅(38.69%)。

这一点从年报中也能够得到佐证:2010年度排名第一位和第二位的原材料供应商均为废旧金属经营商,采购规模占比合计为27%,由此推算公司以废旧黄铜物理加工的产品比重将近30%,而2009年从第一大采购商处采购占比还仅为7.37%,第二大采购商则直接没有出现在2009年度前五位供应商名单中。

但是对于废旧黄铜加工的利润贡献方面,公司年报却令人看不懂了,年报中披露的主要原材料仅涉及电解铜、锌锭和杂铜,废旧黄铜显然不能等同于电解铜和锌锭,那么应当被划为杂铜品种。价格变动表显示:2010年黄铜销售均价为4.11万元/吨,而杂铜的采购单价则为4.27万元/吨,即便不考虑物理加工过程中的制造成本和材料合理损耗,这笔业务本身也是亏损的,那么又怎么可能成为“盈利能力增强”的推动因素呢?如果将废旧黄铜采购列为“电解铜采购”中的项目,倒是能解释通电解铜采购单价低于市场价格的现象,但是将两个完全不同的品种混为一谈,那么公司的信息披露难以撇清误导之嫌。

该上市公司原材料年末余额为1.59亿元,与2010年营业成本27.74亿元相比,不足后者的6%,因此可以判断该上市公司原材料成本主要取决于当期采购金额。

根据公开资料显示,截止3月29日黄铜带产品价格为5.1万元/吨左右,相比公司披露的2010年平均销售单价41145.03元/吨上涨了23.95%。同时,电解铜时价为7.1万元/吨,相比公司披露的2010年采购单价49758.76元/吨上涨了42.69%,比黄铜带产品价格涨幅高18.74个百分点。显然公司面临成本相对收入上涨的压力,毛利率的下降便是必然结果,进而导致公司盈利能力的下降。

值得关注的是,黄铜产品2010年销售毛利率也仅为5.43%,即便假定黄铜的另一项原材料锌的价格维持平稳,同时加工费用也不随通胀而上涨,电解铜的相对上涨幅度也会将毛利率吞噬殆尽。

表4-3

(https://www.xing528.com)

(https://www.xing528.com)

经过10转10派2的分配方案后,该上市公司的总股本将从目前的1.63亿股扩大到3.26亿股,未分配利润余额1.12亿元,则每股未分配利润为0.34元,资本公积余额为1.61亿元,每股公积金为0.49元,基本失去了大比例送配的潜力,可以说该上市公司是在穷尽财务资源搞股本扩张。

年报披露时该上市公司股价为28.73元,对应0.51元的每股收益,市盈率为56.33倍,估值水平并不低,在控股股东频出减持公告的同时,公司股价却仍然保持坚挺,这在很大程度上得益于此次的高比例股本扩张方案。虽然从长期来看公司股东无法从股本扩张中获得真实收益,但是对于正处于减持期的控股股东来说,坚挺的股价无疑能助其卖个好价钱。在上市公司盈利能力即将趋弱的时候,爆出利好消息作为“烟幕弹”以掩护减持动作,这才是制定高比例股本扩张方案的真实目的。

毛利率(gross profit margin)原本是一个很简单的财务指标,指毛利与营业收入的比值,毛利是指营业收入扣除营业成本之后的差额,计算公式为:(营业收入-营业成本)÷营业收入×100%。毛利率的变化,实质反映的是成本与收入的配比情况,归纳起来能够反映两个方面的问题:

(1)收入增加时,成本会不会随之上涨?

指在企业销售规模扩张、营业收入增长时,是不是能够有效地控制成本的发生。如果营业成本伴随着营业收入同比例增加,则毛利率不会发生变化,企业主营业务自身的盈利能力不变;如果在营业收入增加的同时,营业成本不出现增长,或者以比营业收入增长更慢的速度增加,则毛利率将出现上升,企业主营业务自身的盈利能力提高;如果在营业收入增长的同时,营业成本以更快的速度增加,则毛利率下降,企业主营业务自身的盈利能力降低。

(2)成本增加时,收入能不能随之上涨?

当企业受制于原材料等上游商品涨价的压力,导致营业成本增加时,是否具备足够的能力将增加的成本转移到下游厂商或消费者那里,也即在不损害销售的同时,企业是否有能力针对主营产品提价。这反映了企业成本转嫁能力。

总结起来毛利率大小通常取决于以下因素:

(1)主营产品市场竞争的激烈化程度。

在充分竞争的市场环境下,产品的供求状况决定了销售价格。当企业的主营产品质量、功能价值占有绝对优势,是他人很难仿制的,且是市场需要的产品,那么通常就掌握了产品的定价权。将产品的价格定得高一些,也不会损害到销售量,因为下游厂商或消费者没有其他的选择余地,这种类型的企业通常享有更高的毛利率和盈利能力,且经营较为稳定,除非市场上出现了同类型的竞争产品,才有可能打破这种高毛利率格局;反之,如果经营的是山寨小厂都能够生产的“大路货”或市场需求逐渐萎缩的“夕阳产业”,产品市场通常供大于求,提高产品销售价格几乎是不可能实现的,高毛利率自然也是镜花水月。

(2)产品的技术工艺复杂程度。

对于生产型企业,尤其是高科技类产品生产企业,主要的市场竞争能力取决于产品生产工艺的复杂程度。如果产品的技术含量高,则产品相应的毛利率也自然会高;反之对于工艺简单,技术含量低下,很快就能涌现出众多仿制者的产品,当然不可能产生多高的毛利率。

(3)企业产品处于生命周期的哪一个阶段。

一般来说,一种全新功能的新产品刚投放市场的前期毛利比较高,但随着时间的推移,随着市场的扩大,竞争对手的加入,做的人越来越多,企业必然降价促销。同时,伴随原材料及人工成本的走高,其销售毛利也会逐渐下降。这在保健品行业或高科技行业比较明显。

当同一家企业在主营产品未发生较大变化时,毛利率出现了较大变动,则应引起企业管理人员和投资者的充分关注,因为在毛利率变化的背后,很可能隐藏着企业产品市场的重要信息。

通常来说,毛利率上升就意味着两种可能:主营产品的价格上涨或者产品采购成本的下降。其中,产品价格上涨则说明企业的主营产品供不应求,或者企业在产品定价方面具备话语权,企业的发展也相应处于景气阶段,盈利能力强,可以为股东创造较高回报;产品成本下降则说明企业的采购环境较好,原材料或上游产品供应充足,企业在采购方面也享受较高的议价能力,能够有效增加企业利润,提高盈利能力。总之,毛利率的提高透露出来的是“多赚钱”的积极信息。

毛利率的下降却恰恰相反,同样也意味着两种可能:主营产品的价格下降或者产品采购成本的上涨。其中,产品价格下降则说明企业的主营产品供大于求,产品销售难度加大,并且很可能出现滞销和库存积压的情况,企业的发展也相应处于衰退阶段,盈利能力下降,很难为股东创造较好的回报;产品成本上升则说明企业的采购环境趋于严酷,原材料或上游产品供给量减少、价格上涨,企业在采购方面处于劣势,将会吞噬企业利润,降低盈利能力。总之,毛利率的降低透露出来的是“难赚钱”的消极信息。

当毛利率未发生较大变化时,我们也应当关注企业的经营状态,可能存在三种可能:经营情况未发生变化;伴随着成本上涨,企业将压力向下转移;伴随着产品价格的上涨,成本也随之上涨。其中,企业将成本上涨压力向下转移的情况,说明企业在产品销售领域还是享受定价权的,那么即便预期未来原材料市场价格继续上涨,企业也有能力应对,不会导致盈利能力的下降。例如,当燃料油价格上涨时,作为成本大户的航空公司可以通过加征燃油附加费的形式变相提高机票价格,使成本上涨的损失与收入的增长相抵消,不会影响企业的盈利能力。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。