1.加大电力行业投入

1)电力行业涉及发电、输配电和用电,包括了电力、电网、冶金、煤炭等行业,与工业生产和居民生活紧密相关。由于其特殊地位,国家对电力、电网等行业监管严格,并出台一系列政策和规范约束企业经营行为。

行业未来五年内将集中发展智能电网(含特高压)、工业节能产品和配电网改造。

2)成熟技术将首先得到推广,如柔性输变电、变频技术、智能用电系统等;综合分析市场空间及开拓进度,特高压直流输电、柔性输变电、高性能高压和低压变频器、智能变电站和智能用电系统、农配网改造将成为“十三五”发展重点。

3)未来五年电气设备行业投资将呈现“两极化”趋势:特高压骨干网和配网改造将成为电网投资主题,“智能化”拉动二次设备占比提升,同时工业领域变频器将得到进一步普及。具体来看,特高压方面,直流建设基本符合进度,交流受示范线路验收推迟的影响有所延后,目前呈现提速趋势。2015年,全国电力工程建设完成投资8576亿元,电源工程3936亿元,电网工程4640亿元。“十二五”期间,特高压直流建设九条线路,总投资约2170亿元;特高压交流完成“三横三纵一环网”的建设,投资约2989亿元,若考虑项目推迟的影响约2092亿元。特高压直流换流站投资1014亿元,其中换流变压器、换流阀和直流保护系统占65%;特高压交流变电站投资1225亿元,主要是变压器、电抗器和GIS(气体绝缘组合电器设备)开关,占比分别为18%、16%和24%。

2.节能减排成效显著

1)非化石能源发电量高速增长,火电发电量负增长。2015年,全国全口径发电量57399亿kWh,比上年增长1.05%。其中,水电11127亿kWh,比上年增长4.96%;火电42307亿kWh,比上年下降1.68%,是自改革开放以来首次年度负增长;核电1714亿kWh,比上年增长28.64%;并网风电1856亿kWh,比上年增长16.17%;并网太阳能发电395亿kWh,比上年增长67.92%。2015年,水电、核电、并网风电和并网太阳能发电等非化石能源发电量合计增长10.24%,非化石能源发电量占全口径发电量的比重为27.23%,比上年提高2.18个百分点。

2)能耗指标继续下降。2015年,全国6000kW及以上火电厂机组平均供电标准煤耗315g/kWh,比上年降低4g/kWh,煤电机组供电煤耗继续保持世界先进水平;全国线路损失率为6.64%,与上年持平。

3)污染物排放大幅减少。2015年,全国电力烟尘排放量约为40万t,比上年下降59.2%,单位火电发电量烟尘排放量0.09g/kWh,比上年下降0.14g/kWh。全国电力二氧化硫排放约200万t,比上年下降约67.7%,单位火电发电量二氧化硫排放量约为0.47g/kWh,比上年下降1g/kWh。电力氮氧化物排放约180万t,比上年下降约71.0%,单位火电发电量氮氧化物排放量约0.43g/kWh,比上年下降1.04g/kWh。截至2015年底,全国已投运火电厂烟气脱硫机组容量约8.2亿kW,占全国煤电机组容量的91.20%;已投运火电厂烟气脱硝机组容量约8.5亿kW,占全国火电机组容量的84.53%。全国火电厂单位发电量耗水量1.4kg/kWh,比上年降低0.2kg/kWh;单位发电量废水排放量0.07kg/kWh,比上年降低0.01kg/kWh。

4)电力需求侧节能有成效。国家电网和南方电网超额完成年度电力需求侧管理目标任务,共节约电量131亿kWh,节约电力295万kW,为促进经济发展方式转变和经济结构调整发挥了重要作用。

5)截至2015年,全国水电、核电、并网风电、并网太阳能发电等非化石能源装机容量占全国发电装机容量的比重为34.83%,比上年提高1.73个百分点。火电装机容量占全国发电装机容量的比重为65.92%,比上年降低1.69个百分点;其中煤电装机容量占全国发电装机容量的比重为59.01%,比上年降低1.73个百分点。2015年退役、关停火电机组容量1091万kW,比上年增加182万kW。

3.电力行业发展成效

近10年来,我国电力取得了举世瞩目的辉煌成就。一是电力建设实现了跨越式发展。二是转变发展方式进展明显。新能源和可再生能源快速发展,电力能源结构逐步优化。三是技术装备水平显著提高。百万千瓦级超超临界机组建成投产97台。洁净煤发电技术得到广泛应用,1.5MW以上风电设备制造技术位居世界前列,特高压等先进输电研发应用居世界领先水平。四是电力节能降耗成效明显。电力工业长足发展,基本保障了国家电力能源供应,满足了经济社会发展和人民生产生活对电力的需求。

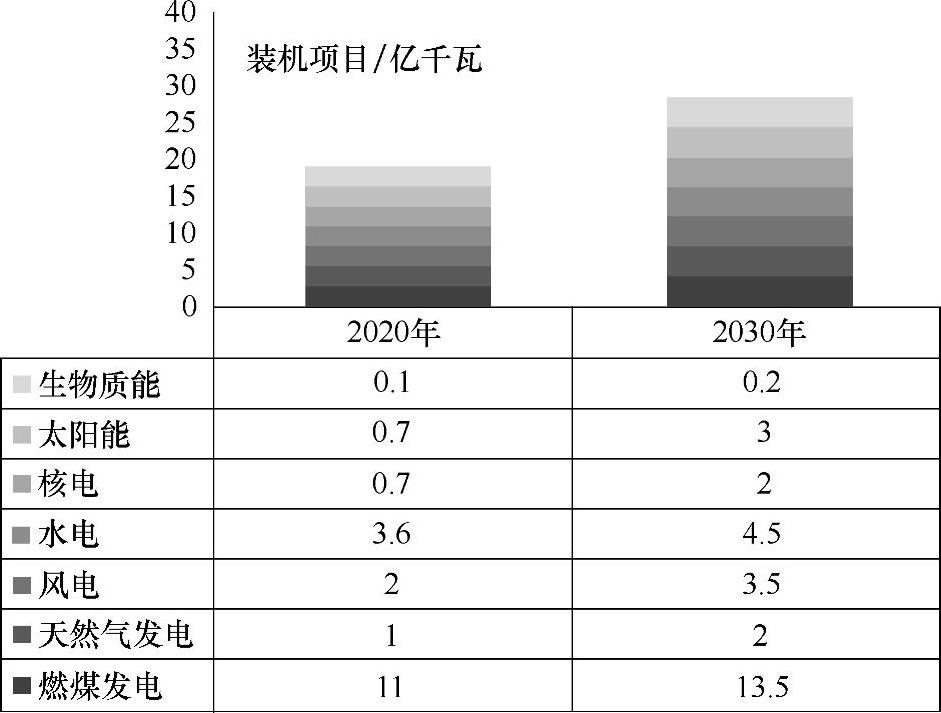

今后可再生能源发电比例将大幅增加,预测到2030年可再生能源发电装机容量比例将达到40%,如图5-7所示。

图5-7 2020~2030年我国发电装机容量预测情况

4.未来电网发展

(1)“十三五”我国电网发展的三大方向 特高压、智能化改造和配网建设。

特高压和智能电网:在规划建议中提到大力发展包括水电、核电在内的清洁能源,同时加强电网建设,发展智能电网。(https://www.xing528.com)

配网建设:规划建议要求加强农村基础设施建设和公共服务,继续推进农村电网改造。

考虑电网对安全、稳定性的要求,相对成熟的技术应首先得到推广,尚处于挂网阶段的设备或试运行线路的建设可以延后,在细分行业投资上应当有所甄别。总体来说:

1)特高压直流建设进度基本符合预期,未来高端一次设备厂商和柔性输变电企业受益明显。

2)智能化发展对应二次设备新建改造,配网和用电端智能化相对成熟,具有技术和渠道优势的龙头企业会受益。

3)配网改造,尤其是农网强调设备升级和电气化,上游的设备商数量众多、竞争激烈,区域化特点显著。

(2)特高压直流发展先行 我国电力供应长期面临远距离、高负荷、大容量的现状,这是与世界上绝大多数国家不同的发展问题,内生性需求决定了中国的电网必须在强度、广度和稳定性上超越其他所有国家和地区。

1)我国的能源分布主要在北部和西部,以火电为例,已探明的煤炭储量近80%都集中在山西、内蒙古、新疆等地区,而经济发达的东部沿海用电需求量大,过去通过铁路运输的方式输送煤既不经济也不环保,未来通过电网直接输电可以很好地解决问题。

根据新能源发展规划,预计到2020年我国新能源占一次能源消费的比重应该达到15%左右。风能、水能也存在资源分布远离负荷中心的问题。

2)在我国,特高压是指交流1000kV及以上和直流±800kV以上的电压等级。国家电网公司提供的数据显示,一回路特高压直流可以送600万kW电量,相当于现有500kV直流电网的5~6倍,送电距离也是后者的2~3倍,效率大大提高;同时输送同样功率的电量,如果采用特高压线路输电可以比采用500kV超高压线路节省60%的土地。正是因为这些优势,特高压才成为未来我国电网建设的必然方向。

3)我国正在加快建设以特高压电网为核心的坚强国家电网。经过五年的发展,目前100kV晋东南—南阳—荆门的交流示范工程完成验收,直流±800kV示范工程向家坝—上海线路投运,初步形成华北—华中—华东特高压同步电网,基本建成西北750kV主网并实现与新疆750kV互联。

4)特高压直流输电(UHVDC)目前在我国主要是±800kV,从技术上看线路中间无须落点,可点对点、大功率、远距离直接将电力输送至负荷中心,线路走廊窄,适合大功率、远距离输电,同时还能保持电网之间的相对独立性。

5)根据国家电网电展规划,有9条±800kV直流线路在“十二五”期间投运,同时有两条已在“十二五”开工,目前锦屏—苏南线路招标正有序进行。投资总量方面,2016年建成的两条线路按照70%投资在“十二五”期间确认,国家电网±800kV特高压直流投资总规模预计达2170亿元。另外,“十二五”期间,国家电网和南方电网±800kV直流特高压输电投资达2357亿元,特高压直流已全面建设启动。

5.节能减排技术推广应用

鼓励建设高效燃气—蒸汽联合循环电站,加强示范整体煤气化联合循环技术(IGCC)和以煤气化为龙头的多联产技术。发展热电联产,加快智能电网建设。加快现役机组和电网技术改造,降低厂用电率和输配电线损。

6.电力行业强化成本管理

2011年国家发改委终于批准上调电力价格,并于该年底实施。根据调价方案,全国销售电价每千瓦时平均提高约0.03元,其中全国燃煤电厂上网电价平均每千瓦时提高约0.026元,可再生能源电价附加标准由现行每千瓦时0.04元提高至0.08元;对安装并正常运行脱硝装置的燃煤电厂每千瓦时加价0.08元。

之所以在此时调整电价,主要是考虑到目前国内价格总水平过快上涨的势头已得到初步遏制,月度同比价格涨幅逐步回落,电价调整不会改变这个大的趋势。电价上调对工业结构调整具有积极意义,将有助于国家对于高耗能企业严控,促使工业行业充分加强用电需求侧管理,促进工业节能,同时也促进电力行业进一步加强成本管理。

此次电价调整重点在于逐步理顺煤电关系,保障迎峰度期间电力供应。将适当控制合同电煤价格涨幅,对电煤实行临时价格干预。要求对纳入国家跨省区产运需衔接的年度重点合同电煤、产煤省(区、市)自产自用的电煤,允许2012年合同价格适当上浮,但涨幅不得超过上年合同价格的5%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。