资本投入基础设施建设的目的是获取收益,这种收益既包括公益性部分,也包含商业性部分,在一般性的分析框架中不对其进行区分。一般性分析框架的搭建从基础设施建设及运营的本质特征开始。基础设施项目的特征主要有三个:建设周期较长、资金的投入量大且具有持续性,建成后寿命期内还有维护成本投入。为简化分析,假设基础设施投入分为项目启动时的一次性资本投入I0和后续维护投入It,基础设施项目产生收入的持续期为T,且0≤t≤T。那么,基础设施项目的收益R可表示为:

式(5-15)中,α为产出指数,而基础设施项目的产出有其上限,为使其满足收敛性,假设0<α<1;δ为项目收益的贴现因子,取值范围为0<δ<1,贴现因子的取值和一国金融市场发展水平、融资难度及利率水平等金融因素相关。

基础设施项目的后续维护投入成本总和可表示为:

因为每期的维护成本和基础设施项目规模及基础设施使用年限成正比,所以每期的基础设施维护成本函数设置为:

其中,θ为维护系数。将(5-17)代入(5-16)可得:

设利润函数为ϕ(I0)=R-I0-M

将R和M的表达式代入利润函数中可得:

式(5-19)中对I0求导,并令ϕ′(I0)=0,得其优化一阶条件:

同时,由(5-19)式还可得其二阶导数为:

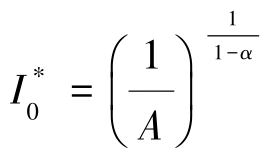

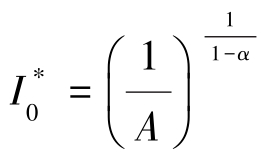

由于0<α<1,且0<δ<1,因此ϕ″(I0)≤0,优化最大值二阶条件满足。由式(5-20)可以发现,基础设施项目启动伊始的最优投资规模 与该基础设施项目的产出指数α、项目运营年限T、维护系数θ和贴现因子δ密切相关。

与该基础设施项目的产出指数α、项目运营年限T、维护系数θ和贴现因子δ密切相关。

首先,考察产出指数α对基础设施建设投入的影响。由0<α<1的预设条件可推知,式(5-20)中的幂指数 的取值范围是(1,+∞),且α值越大,幂指数也越大。另外,α还在式(5-20)的分子中出现,结合分析可知,产出指数α越大,初始资本投入I0越大,即基础设施对经济发展的贡献越大则投入的资本越多。

的取值范围是(1,+∞),且α值越大,幂指数也越大。另外,α还在式(5-20)的分子中出现,结合分析可知,产出指数α越大,初始资本投入I0越大,即基础设施对经济发展的贡献越大则投入的资本越多。

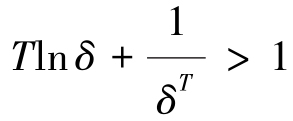

其次,讨论贴现因子δ对基础设施建设投入的影响。先不考虑式(5-20)中幂指数的影响,设:(https://www.xing528.com)

则 ,对式(5-22)进行裂项处理后,可得:

,对式(5-22)进行裂项处理后,可得:

由于δT的收敛速度快于ln δ,所以当贴现因子δ提高时,A的值下降。由恒等式 可知,

可知, 提高。因此,贴现因子和初始资本投入正相关。在建设和运营周期较长的基础设施项目中,贴现因子越高意味着项目未来的预期现金流入越高,投资者收益率越可观。对未来收益预期的提升是吸引更多资本进入基础设施领域的重要原因。当然,对收益的估量应在风险溢价的视角下进行,即高收益是否足够补偿投资者所需要承担的风险。

提高。因此,贴现因子和初始资本投入正相关。在建设和运营周期较长的基础设施项目中,贴现因子越高意味着项目未来的预期现金流入越高,投资者收益率越可观。对未来收益预期的提升是吸引更多资本进入基础设施领域的重要原因。当然,对收益的估量应在风险溢价的视角下进行,即高收益是否足够补偿投资者所需要承担的风险。

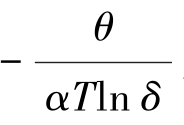

再次,研究维护系数θ的影响。在式(5-23)的裂项结果下,对θ求偏导,可较容易得到:

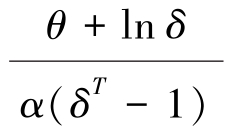

A和θ在式(5-23)中构成了一元一次方程的关系式,式(5-24)中等号右侧是变量θ在这一关系式中的系数。不妨先设 ,可得关系式

,可得关系式 ,即贴现因子δ和项目运营年限T满足这一关系时,维护系数越高,则A值越大,初始投资资本I∗0越小,反之则反是。

,即贴现因子δ和项目运营年限T满足这一关系时,维护系数越高,则A值越大,初始投资资本I∗0越小,反之则反是。

最后,是对项目运营年限T的讨论。式(5-23)中T处于等式右侧第二和第三项的分母位置。由于0<δ<1,所以lnδ<0,因此T越大,第三项 越小。至于第二项则较为复杂,因为维护系数θ大于零而ln δ<0,因此T对第二项

越小。至于第二项则较为复杂,因为维护系数θ大于零而ln δ<0,因此T对第二项 的影响还取决于θ和ln δ的相对大小。将这一数量关系置回式(5-16)中便可知,项目运营年限对基础设施项目初始资本投入的影响取决于维护系数θ和贴现因子δ间的关系,若维护系数相对较大,则该基础设施项目对于资本的吸引力将减弱,这在经济学意义上比较容易得到解释。

的影响还取决于θ和ln δ的相对大小。将这一数量关系置回式(5-16)中便可知,项目运营年限对基础设施项目初始资本投入的影响取决于维护系数θ和贴现因子δ间的关系,若维护系数相对较大,则该基础设施项目对于资本的吸引力将减弱,这在经济学意义上比较容易得到解释。

一般性分析讨论了产出指数、贴现因子、维护系数和项目运营年限四种一般性因素对基础设施项目最优投资规模的影响。然而,基础设施建设投入大、周期长的特点使得“一带一路”沿线较多经济基础薄弱的国家无法从国内获得足够的基础设施建设项目融资,出现市场和政府双重失灵的问题,造成基础设施供给的严重不足,制约经济增长和民生福利改善。为此,这一部分发展中国家需要寻求国际资本,特别是新兴开发性金融机构的投资支持本国的基础设施建设。新兴开发性金融机构对于“一带一路”沿线基础设施项目的选择所需考虑因素可以基于一般性的分析框架展开,再在此基础上和国际资本跨国流动中遭遇的问题相结合进行分析。

首先是产出指数。基础设施项目建成运营后通过向公众收费或者政府补贴的方式能够获得运营期间持续的现金流入,在基础设施项目投资启动前的评估期对这部分现金流入的预期越大,资本越有动力进入。然而,需要注意的是,基础设施项目必然存在一定的外部性,部分项目甚至是完全的外部性,基础设施项目的收益除了包含资本投入方应得的经济效益外,还有项目所在地民众的福利效益。如果收益中经济效益的部分无法弥补资本投入方的成本,或者收益率达不到资本投入方的要求,基础设施项目吸引资本进入就必须添加一定程度的附加收益。多边开发性金融机构的资本虽然具备一定的公益属性,但并非完全无偿的。发展中国家基础设施的不完善限制了当地市场的开拓和各种优势要素的使用,在补全基础设施建设的短板后,多边开发性金融机构中经济实力较强的成员能够有机会利用项目所在国较为廉价的劳动力、各种初级产品资源等生产要素,增强其在国际贸易中的竞争力。当然,对项目所在国生产要素的发掘也会为当地带来大量的就业岗位和经济发展的机会,东道国民众收入水平的普遍上升也将促进当地市场潜力的进一步开发,使得国外企业有机会开拓海外市场,提高营业利润。因此,多边开发性金融机构投资发展中国家基础设施项目是一种双赢的合作机制,项目所在国基础设施短板得到补全,经济得到发展,人民生活得到改善,而项目投资国开拓了市场,降低了生产成本,提高了国际竞争力。在该种机制下,多边开发性金融机构的附加收益便是当地市场和劳动力,可以直观衡量的数据便是项目所在国外商直接投资的流入和当地货物商品的出口,由此不妨作出以下假设。

假设1:多边开发性金融机构对发展中国家基础设施项目的投资受项目所在国FDI及其国内商品货物的贸易出口额影响,对这两种变量的预期越高,说明国际认为该国经济潜力越大,因此基础设施项目的投资越大。

其次是贴现因子。贴现因子本质上反映的是项目投资方对于基础设施项目运营的预期收益在当前投资时点的估值水平,和项目所在国国内金融市场及相关的国际金融市场环境有莫大关系。一般而言,贴现因子的取值和一国金融市场发展水平、融资难度及利率水平等金融因素相关,相对稳定的金融环境促使投资方对收益存在稳定的预期,不至于要求过高的风险溢价。就国内而言,金融部门可控的资产构成比例、适度的国内信贷投放和中央政府债务水平有利于东道国保持国内金融市场稳定,而在经济基本面考虑,物价的总体稳定也有助于投资方对未来收益产生稳定预期。但就国际而言,多边开发性金融机构投资还涉及国际资本在跨国流动中普遍遇到的汇兑风险,若东道国当局货币和国际货币之间的兑换汇率波动较大,对多边开发性金融机构的投资可能造成额外损失的风险,这对于收益预期也存在影响。考虑到盈利能力稍弱的基础设施项目吸引资本进入的附加条件,在国际上体现在对投资方当局货币国际化进程的推动,即多边开发性金融机构的主要成员期望东道国的基础设施项目能够使用其货币进行支付结算,这能够促使该主要成员在内部磋商中推动多边开发性金融机构批准项目发放贷款,而弱化贴现因子在决策过程中的重要性。小结对于贴现因子角度的分析,提出以下假设。

假设2:稳定的国内金融市场环境和物价水平有助于推动基础设施项目投资,但对于多边开发性金融机构的跨国投资而言,还需考虑东道国货币和国际货币的相关性及国际货币在东道国中的锚效应。

最后是维护系数和项目运营年限,依据一般性分析所得出的结论,这两个要素不可单独考虑。维护成本越高表明基础设施项目运营的难度越大,投资者较难收回投入成本,自然期望项目的运营年限尽可能的短。而项目运营年限越长,理论上的现金流入应该越大,此时贴现因子对于投资者预期的影响也将放大,这又回到了对金融市场及经济环境稳定性的讨论,但假如基础设施项目的维护系数过大,则项目运营年限越长,运营方的资金压力越大。维护系数的大小除了受基础设施类型的影响外,还受项目所在国地理环境和人文素质的影响,如潮湿多雨的户外环境对钢铁制品的腐蚀折旧损耗、低素质民众对公共物品的故意损坏等都会提高基础设施的维护系数。以这一角度分析涉及较多的不可定量观测问题以及前文已讨论因素,故不提出研究假设。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。