一、市场机制对税收调节居民收入分配的价值扭曲效应

由于税收给纳税人的负担除税收本身外,还会给纳税人造成额外负担,因此税收对居民利益格局的实际影响并不是税制设计者“制度设想”的那种情形,纳税人的利益最大化动机与市场机制一结合,税收的转嫁、归宿和超额负担效应便应运而生。这就是市场机制对税收调节机制的扭曲效应,这种扭曲效应无时无刻不在,经常改变税收调节系统中的价值向度,其根源是“环境系统”对税收调节系统的影响。最终体现税收调节分配价值向度的是税收的转嫁和归宿,弄清税收的转嫁和归宿,才能厘清税收调节系统中公平与效率的对比关系,这是本书研究问题的一个重要落脚点。

1.税收的转嫁效应

税收的转嫁是反映税收调节真实效果的一个重要方面。下面以消费税、财产税、所得税等税种的转嫁问题进行分析,揭示主要税种的转嫁规律及其转嫁效应。

(1)消费税的转嫁问题。在税收分类学上,消费税分为直接消费税和间接消费税。所谓间接消费税是将应税消费品的制造者和销售者定为纳税义务人,税法预定这些物品的消费者为税收负担者。所谓直接消费税,是直接以特定消费者为纳税义务人,税法预定纳税人就是税收负担者。消费税大多采取间接消费税的形式,间接消费税的转嫁规则基本反映了消费税的转嫁问题。通常酒税及物品税等消费税属于间接消费税,其制造者或销售者能否按税法的预定将相应消费税额转嫁给消费者,还取决于市场消费品的供需关系。若消费品能以含消费税价格出售,则能达到税法预定的转嫁目的,否则,不能达到转嫁目的。

(2)财产税的转嫁问题。在税收分类上,财产税可分为实质财产税和名义财产税,实质财产税是只限一次的临时税而课征的财产税,以财产本身为课税对象;名义财产税虽课税对象为财产,但实际上以财产每年的所得作税源。财产税还可分为一般财产税和个别财产税,一般财产税以个人财产总额减掉负债的净财产额为课税对象;个别财产税以土地、房屋或折旧资产等个别财产作课税对象,属对物财产税。实质财产税通常采用一般财产税形态,名义财产税有的采用一般财产税形态,也有采用个别财产税形态。一般财产税的转嫁取决于纳税主体的组成,对个人的一般财产课税,则转嫁的可能性很小;若一般财产税的纳税义务人也从事营业或其他事业,转嫁的可能性不大。而个别财产税是对土地、房屋或折旧资产等特定财产课征的对物税,纳税主体为财产所有者,对个人、法人一律课税,它的转嫁可能性相当大。

(3)所得税的转嫁问题。一般认为所得税是税收中最难转嫁的税种。现代社会,纳税人通常把税收加进商品价格中随商品流通、销售转嫁给消费者,这种倾向在对工资课税时也同样存在,如对工资课税而使工资水平提高,则工资课税实现了转嫁。商品价格及工资都不仅以各自成本要素为基础来决定,还取决于供需关系。完全不负担所得税或者只负担少额所得税的纳税人,并没有提高价格企图转嫁税收的必要,因为要保持竞争优势;而负担高额所得税的纳税人(累进税下的高收入个人纳税人),若想提高价格以图转嫁,则会在市场上丧失更多的竞争优势,这对高收入者来说显然是不划算的。此外,股息盈余分派或存款、公债等利息所得较多的人,即使想转嫁也很难找到转嫁对象。因此,所得税的转嫁和一般财产税的转嫁一样都非常困难。此外,在所得税中,法人税是所得税的一种,也是转嫁较困难的税种。

(4)遗产税和赠予税的转嫁问题。遗产税和赠予税转嫁的可能性都很小。遗产税会减少继承人对家庭劳务的支出费用,而使“家庭劳务”的工资降低,也会减少继承人对其他奢侈品的支出,而带来某种消费品价格出现降低的倾向。因此,遗产税也部分转嫁给工资获得者和消费品的生产商。几乎所有的税收都具有减少消费及降低某种价格的倾向,这并非遗产税和赠予税独有的转嫁现象。

(5)税收的归宿问题。税收的最终归宿主要取决于两大因素,即市场的供求关系和市场的性质:如果需求弹性越大和供给弹性越小,由生产者负担的税收越大;反之,需求弹性越小和供给弹性越大,由消费者负担的税收越大。此外,市场的性质对税收的最终归宿作用极大,垄断者与竞争者相比,其提价转嫁税收的能力有很大的差异:原则上垄断者转嫁能力强,而竞争者转嫁能力弱。

2.征税的福利成本(https://www.xing528.com)

政府课税是将资源由私人部门向公共部门转移的过程。税收不仅表现为纳税人的税额,还会导致私人部门资源发生某种程度的错误配置,这种“扭曲”对纳税人而言便造成超过税额本身的额外负担,通常称之为税收的福利成本。如假设政府对A商品征太高的税,使A产出为零,这时,政府没有直接的税收收入,课税的直接成本不存在,但是由于市场上找不到消费者偏好的A商品,必须寻找其他替代品,消费者便因此要耗费各种额外负担,这样,消费者便会因征税导致的资源错误配置而蒙受了额外损失。所以,课税必然导致消费者的福利成本存在,这样,税收便从“扭曲”的角度隐性改变了居民的收入水平和收入结构。

(1)货物劳务税福利成本的数量模型。从超额负担的角度看,一般而言,在其他条件不变的情形下,对需求较缺乏弹性的商品课税,福利成本较小,但是,需求较缺乏弹性的商品,通常是低收入家庭要购买的必需品。如粮食便是需求较缺乏弹性的商品,若对食品课商品税,则低收入家庭的福利损失较大。一般对生活必需品不课商品税,或课低的税收较符合我国现阶段的实际,因此,在选择税制结构时,不仅要考虑福利成本,而且要考虑分配效应和经济增长的要求。上面的分析表明,我国商品税的税基要进行慎重调整和选择。若从供给方面分析,也可使用同样的方法得出相同的结论:供给曲线弹性越大,福利成本越大;供给曲线弹性越小,每单位税收福利损失越小。

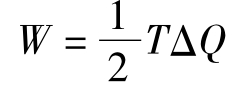

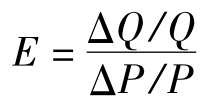

福利成本的数量模型可表述为: (W为福利成本、T为税收、ΔQ=Q1-Q2,表示商品因课税减少的数量),而ΔQ由需求弹性决定,若被课税商品的需求弹性为E,则根据需求价格弹性的定义:

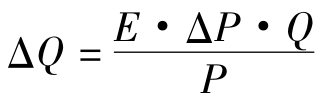

(W为福利成本、T为税收、ΔQ=Q1-Q2,表示商品因课税减少的数量),而ΔQ由需求弹性决定,若被课税商品的需求弹性为E,则根据需求价格弹性的定义: ,所以

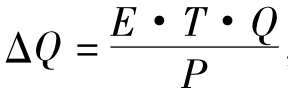

,所以 ,而在固定成本竞争业中,因课税改变的价格ΔP=T,所以

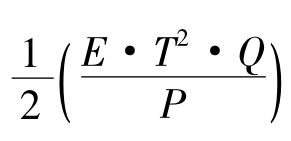

,而在固定成本竞争业中,因课税改变的价格ΔP=T,所以 ,所以W=

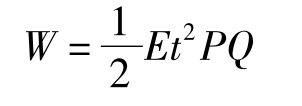

,所以W= ,但在实际生活中,商品税多为从价税,从价税的税率t等于单位商品的税收与单位商品的价格比,即t=T/P,于是,商品税的福利损失模型为:

,但在实际生活中,商品税多为从价税,从价税的税率t等于单位商品的税收与单位商品的价格比,即t=T/P,于是,商品税的福利损失模型为:

上述公式表明,商品税的福利损失与需求弹性、税率及被课商品的总支出(P·Q)成正比,并且可以看出商品税的福利损失对税率的变动很敏感。

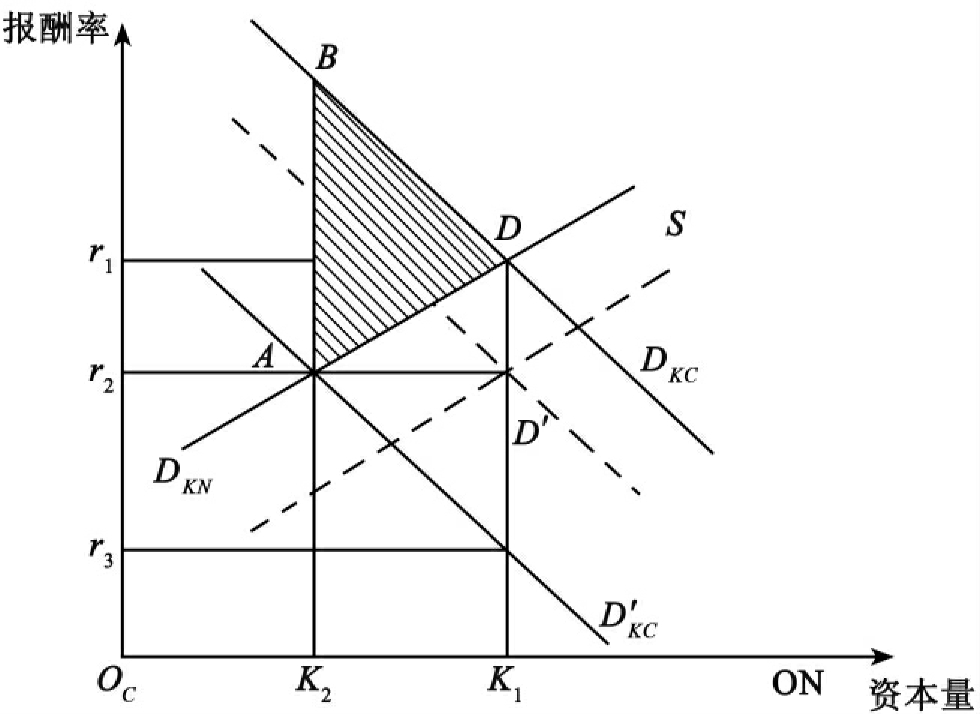

(2)公司所得税的福利损失模型。公司所得税同样会导致资源配置的扭曲。它使资源在公司部门和非公司部门间配置失当,使全社会资本存量减少,因此,公司所得税同样带来福利损失。公司所得税的福利损失模型可表示如下,图2-2中DKC为公司部门的生产力曲线,表明资本拥有愈多,报酬率愈低。DKN表示非公司部门的生产力,其报酬率大小由所使用的资本多少决定;OCON为两部门的资本总量。未课税前,DKC与DKN相交于D,表示公司占有资本量OCK1,非公司部门占有资本量ONK1时,两部门报酬水平相同,都是OCr1;如果对公司部门课所得税,其他条件不变时,则公司的净报酬率减少。以 表示税后净报酬,通常短期内资本不会转移,公司资本报酬率由OCr1降为OCr3。但当公司资本报酬率过低时,公司资本向非公司部门转移,使两部门净报酬率相等,也就是DKN与

表示税后净报酬,通常短期内资本不会转移,公司资本报酬率由OCr1降为OCr3。但当公司资本报酬率过低时,公司资本向非公司部门转移,使两部门净报酬率相等,也就是DKN与 相交处,即图中的A点,这时公司与非公司的资本占有量分别为OCK2与ONK2,净报酬率为OCr2低于未课税前的OCr1。从图中可以看出,在K2处由于公司部门的报酬率远大于非公司部门(公司部门的报酬率是B点对应的报酬率),表明资源配置失当,因为资本由K2移至K1点时,总资本的报酬率最大,但公司所得税的课征显然扭曲了这种转移,这就产生了福利损失,公司税使公司的投资产生K1K2部分量的不足,K1K2这部分资本因征税在两部门分配,产生公司税的福利损失为K1和K2两种投资报酬差额,即图2-2中三角形BAD的面积,为资本总存量毛报酬的损失。

相交处,即图中的A点,这时公司与非公司的资本占有量分别为OCK2与ONK2,净报酬率为OCr2低于未课税前的OCr1。从图中可以看出,在K2处由于公司部门的报酬率远大于非公司部门(公司部门的报酬率是B点对应的报酬率),表明资源配置失当,因为资本由K2移至K1点时,总资本的报酬率最大,但公司所得税的课征显然扭曲了这种转移,这就产生了福利损失,公司税使公司的投资产生K1K2部分量的不足,K1K2这部分资本因征税在两部门分配,产生公司税的福利损失为K1和K2两种投资报酬差额,即图2-2中三角形BAD的面积,为资本总存量毛报酬的损失。

图2-2 公司税超额负担模型

实际生活中,公司所得税的福利成本数量大小很难估算,但其福利成本与等额的其他税都要大,因此国外有的经济学家曾主张,对两个部门都课以相同税率的资本所得税,那样的话,两部门需求曲线代表的净报酬率就如图2-2中虚线表示的那样。虽然资源配置有效,但净报酬率却较低。公司所得税与政府其他税收比、效率较低,也不公平,但其负担不易为公众察觉,且按受益原则,公司同样是法律拟制受益人,如对公司所得不征税,则个人所得税有很大的避税空间。

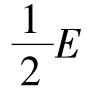

(3)个人所得税的福利成本。个人所得税的福利成本模型可按如前商品税福利成本数量模型的推导方法得出,可表述为:W= ·(m)2UL。这个公式中的U为市场工资率,mi为边际税率,L为劳动供给量,UL为税前劳动总所得,E为补偿性供给曲线的弹性,补偿性劳动供给曲线与一般劳动供给曲线不同,它不包括所得效应,仅与衡量替代效应的福利成本有关。从上式中可以发现,若要估算个人所得税的福利成本,必须先找到有效边际税率、劳动所得(UL)及补偿性劳动供给弹性E。前两个数字容易找到,而对E数据,一般要通过计量分析估算,对每个人劳动供给弹性加权平均,以初步估算E的数值;在上式中,税率通常为边际税率,不同的人其边际税率(mi)有差异;福利成本大小由“有效边际税率”而定,即对所得产生实际影响的税率而定,有效边际税率可能不仅包括个人所得税的边际税率,还可能包括其他影响实际个人所得的税率(像社会保障税率等)。这个公式表明:个人所得税的福利成本对边际税率反应敏感。税收福利成本主要涉及税收的效率问题,它能“隐形”地改变税收调节系统的价值向度。

·(m)2UL。这个公式中的U为市场工资率,mi为边际税率,L为劳动供给量,UL为税前劳动总所得,E为补偿性供给曲线的弹性,补偿性劳动供给曲线与一般劳动供给曲线不同,它不包括所得效应,仅与衡量替代效应的福利成本有关。从上式中可以发现,若要估算个人所得税的福利成本,必须先找到有效边际税率、劳动所得(UL)及补偿性劳动供给弹性E。前两个数字容易找到,而对E数据,一般要通过计量分析估算,对每个人劳动供给弹性加权平均,以初步估算E的数值;在上式中,税率通常为边际税率,不同的人其边际税率(mi)有差异;福利成本大小由“有效边际税率”而定,即对所得产生实际影响的税率而定,有效边际税率可能不仅包括个人所得税的边际税率,还可能包括其他影响实际个人所得的税率(像社会保障税率等)。这个公式表明:个人所得税的福利成本对边际税率反应敏感。税收福利成本主要涉及税收的效率问题,它能“隐形”地改变税收调节系统的价值向度。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。