第三节 境外上市影响企业成长的实证分析

一、样本选择与数据来源

本书选择截至2009年12月31日以IPO方式在美国纽约证券交易所和纳斯达克市场上市的85家中国内地公司作为研究对象,剔除上市年限小于3年的上市公司43家,同时剔除早期主要由政府推动上市的国有企业14家,以及连续3年发生亏损的上市公司2家,最终得到样本公司26家。同时,按照同时期、同行业的标准,选择同年度在国内证券市场(包括主板和中小板市场)上市的同行业全部非ST上市公司配对,得到配对公司51家。样本涉及的时间段是1999—2009年,上市公司的行业划分依据中国证监会2001年颁布的行业分类标准,最终共得到77家样本公司的347组有效样本观测值,形成非平衡面板数据。其中,美国市场组样本观测值126组,中国市场组配对样本观测值221组,如表4—1所示。

本部分研究所用赴美上市中国公司年度财务数据通过查阅美国证券交易委员会网站披露的上市公司年度报告手工整理得到,股价数据通过纽约证券交易所和纳斯达克市场网站收集得到。国内证券市场配对公司财务数据来源于国泰安数据库(CSMAR)和万得金融资讯(WIND),部分数据与年报进行了核对以确保准确性;股价数据通过新浪财经收集得到。

表4—1 各年度赴美上市公司和国内配对公司样本数量(单位:家)

资料来源:作者整理。

二、模型建立与变量安排

(一)模型构建

本书借鉴Doidge、Karolyi和Stulz(2004),Dan Segal(2004),Sun、Tong和Wu(2006)的研究,结合我国上市公司的特点,构建以下模型考察赴美上市对中国公司成长的影响:其中,Growth代表公司成长性;Oversea代表境外上市行为;Size代表公司规模;Leverage代表财务杠杆;Year代表年度虚拟变量;Industry代表行业虚拟变量。

(二)变量安排

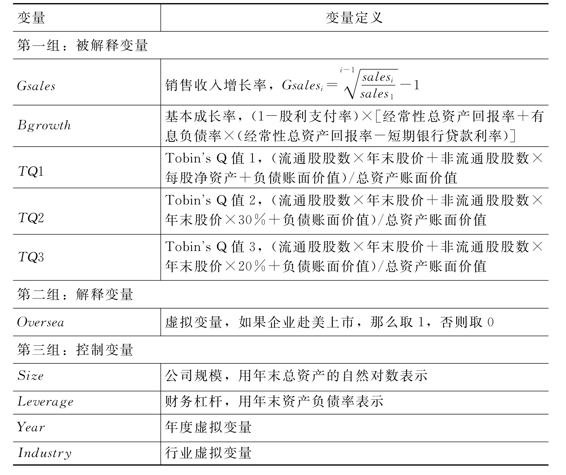

1.被解释变量

为全面衡量公司成长性,本书分别使用反映市场拓展的主营业务收入增长率、反映业绩成长的基本成长率和反映未来成长潜力的Tobin’sQ作为成长性评价指标。

如前所述,由于销售收入容易理解,数据相对易于取得,而且对资本强度和整体规模不敏感,可以适用于所有类型企业,因此被普遍视为单维度成长性评价的首选指标。本书使用主营业务收入增长率(Gsales)作为企业市场份额拓展的成长性衡量指标,为平滑异常波动的影响,使用销售收入几何增长率代替一般增长率。销售收入几何增长率的计算公式为:

基本成长率通过综合考察上市公司过去的盈利能力、股东的再投资倾向、拥有或控制的资源的结构计算出来,用于判断企业未来的成长性。其计算公司为:基本成长率=(1股利支付率)×[经常性总资产回报率+有息负债率×(经常性总资产回报率短期银行贷款利率)]。本书使用基本成长率(Bgrowth)作为企业业绩成长性的衡量指标。

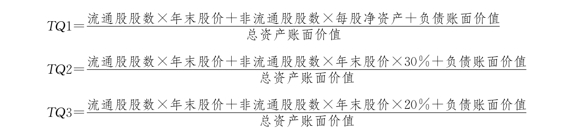

Tobin’sQ反映了公司市场价值与重置成本的比值,由于重置成本难以获取,通常使用总资产的账面价值代替。市场价值为公司债务资本的市场价值与权益资本的市场价值之和。债务资本的市场价值使用短期负债和长期负债的账面价值合计数计算。由于我国上市公司存在流通股和非流通股,所以权益资本的市场价值等于流通股市值加上非流通股的价值。非流通股价值的计算主要有两种方法:(1)由于没有完全市场化的数据,非流通股的转让价格通常以净资产为基准,因此可以使用非流通股股数与每股净资产的乘积计算;(2)Chen和Xiong(2002)在对我国上市公司非流通股折价问题的研究中发现,我国部分上市公司的非流通国有股和法人股在市场公开交易时,出现了相当大的折扣,平均为70%~80%,即非流通股的每股价值仅相当于流通股市场价值的20%~30%,因此可以使用流通股市价的20%和30%进行估算。本书使用Tobin’sQ作为企业未来成长潜力的衡量指标,定义三个Tobin’sQ指标,TQ1、TQ2、TQ3,分别按照每股净资产、流通股市价的30%和20%来计算非流通股的价值:

2.解释变量和控制变量

本书使用Oversea作为公司境外上市行为的解释变量并使用虚拟变量定义Oversea:如果企业为赴美上市公司,Oversea取1,否则取0。我们假设境外上市公司相对同业公司具有更好的成长性,因此预期Oversea的系数β1为正。

由于规模效应的存在,公司规模的扩大将带来市场份额和绩效的提高,从而促使公司实现更快的成长。本书使用公司规模(Size)作为控制变量,用年末总资产的自然对数表示,预期其系数β2为正。

Myers和Turnbull(1977)认为,当公司有较多成长机会时,会采取相对保守的财务杠杆政策。Smith和Warner(1979)、Timan和Wessels(1998)指出公司使用负债融资可能引发负债代理问题,从而减缓公司成长。本书使用财务杠杆(Leverage)作为控制变量,用年末资产负债率表示,预期其系数β3为负。

此外,本书还加入了年度虚拟变量(Year)和行业虚拟变量(Industry)作为控制变量。

模型主要变量定义如表4—2所示。

表4—2 模型主要变量定义

三、实证分析与结果

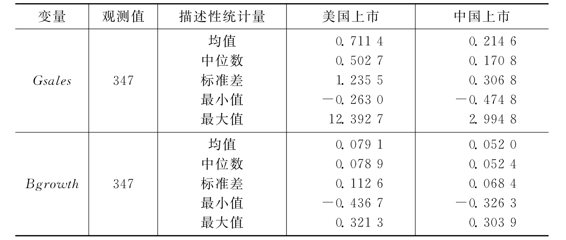

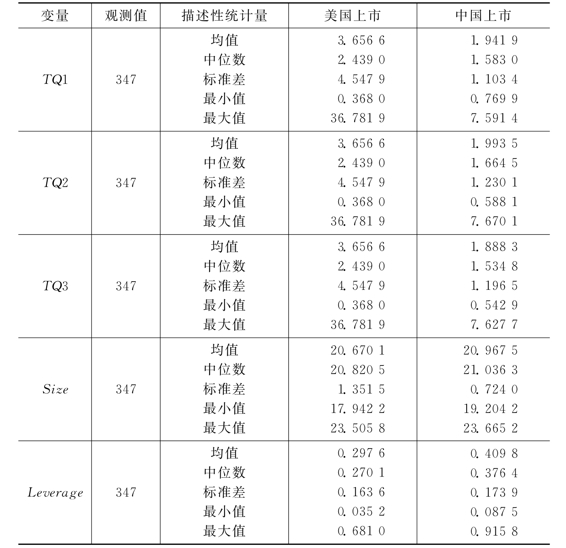

(一)单变量分析

本书首先使用单变量比较分析,考察在美国上市的中国公司与其国内资本市场配对公司在成长性方面存在的差异。表4—3给出了模型主要变量在两组样本间的描述性统计分析结果。该表显示,无论从均值还是中位数看,以销售收入增长率、基本成长率和Tobin’sQ三个指标衡量的美国上市公司成长性都明显高于中国上市公司。美国上市公司与中国上市公司的规模相差不大,但美国上市公司的财务杠杆明显低于中国上市公司。

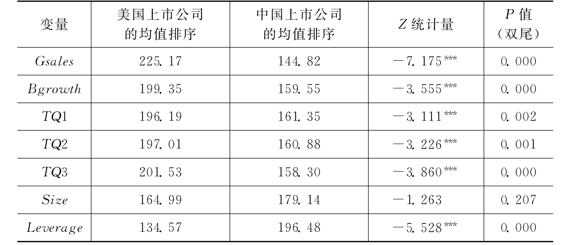

由于研究变量不服从正态分布,本书采用非参数检验(MMann-Whit-ney U检验)(5)考察中美上市公司的各变量是否存在显著差异,检验结果如表4—4所示。该表显示,中美上市公司的销售收入增长率、基本成长率和Tobin’sQ差异均在99%的置信区间通过了显著性检验,表明美国上市公司成长性显著高于中国上市公司。此外,美国上市公司的财务杠杆在99%的置信区间内显著低于中国上市公司,两组样本的公司规模差异没有通过显著性检验,表明差异不大。

表4—3 主要变量的描述性统计

续前表

表4—4 中美上市公司各研究变量差异的显著性检验(https://www.xing528.com)

注:***表示1%的显著性水平。

(二)相关分析

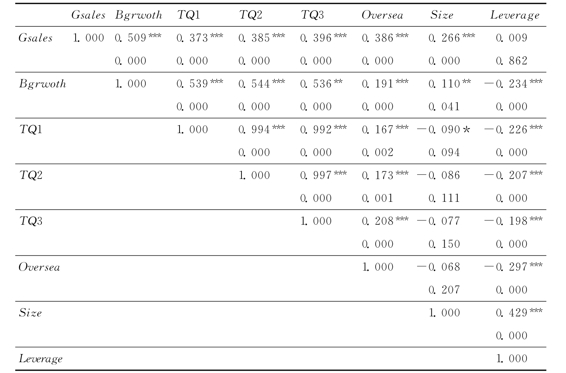

模型各主要变量的相关系数如表4—5所示。该表显示,反映成长性的变量销售收入增长率(Gsales)、基本成长率(Bgrowth)、Tobin’sQ值(TQ1、TQ2、TQ3)之间表现出显著的正相关关系,而且它们都与是否境外上市(Oversea)表现出显著的正相关关系。此外,基本成长率(Bgrowth)和Tobin’sQ值(TQ1、TQ2、TQ3)都与财务杠杆显著负相关,这些与预期基本相符。销售收入成长率(Gsales)和基本成长率(Bgrowth)都与公司规模(Size)显著正相关,而Tobin’sQ值(TQ1)与公司规模显著负相关,需要在后面的回归分析中进一步加以考察。

表4—5 各变量的Spearman相关系数(6)

注:***、**和*分别表示1%、5%和10%的显著性水平(双尾)。

(三)回归分析

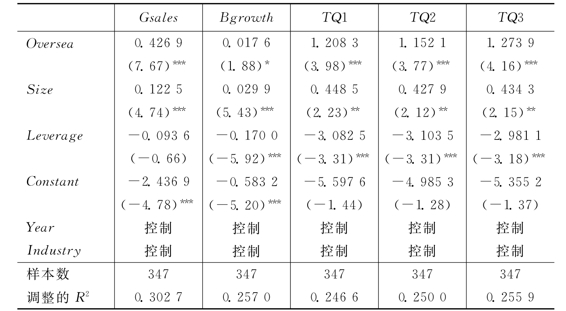

本书在单变量比较分析的基础上,利用回归分析考察赴美国境外上市行为对公司成长性的影响,使用混合普通最小二乘模型和随机效应模型(7)进行估计,表4—6列出了混合普通最小二乘估计的结果,表4—7列出了随机效应估计的回归结果并进行了对照分析。在回归分析中,使用Winsorize对5个被解释变量进行了剔除1%异常值处理;进行混合普通最小二乘回归时,使用怀特修正异方差计算标准误差。由于篇幅所限,在两表中都没有报告10个时间哑变量和6个行业哑变量的系数。

表4—6显示,反映成长性的会计指标销售收入增长率(Gsales)和市场指标Tobin’sQ值(TQ1、TQ2、TQ3)都在1%的水平上与境外上市行为(Oversea)显著正相关,基本成长率(Bgrowth)在10%的水平上与境外上市行为显著正相关,表明总体而言,赴美国上市公司的成长性比在中国上市的配对公司要高,从而完全验证了前面提出的假设。此外,5个成长性指标都与公司规模(Size)显著正相关,与预期相符,表明存在规模效应;基本成长率和Tobin’sQ值都与财务杠杆(Leverage)显著负相关,也与预期相符,表明负债融资可能会减缓公司成长。

表4—6 赴美国境外上市对公司成长的影响(混合数据)

注:***、**和*分别表示1%、5%和10%的显著性水平(双尾)。

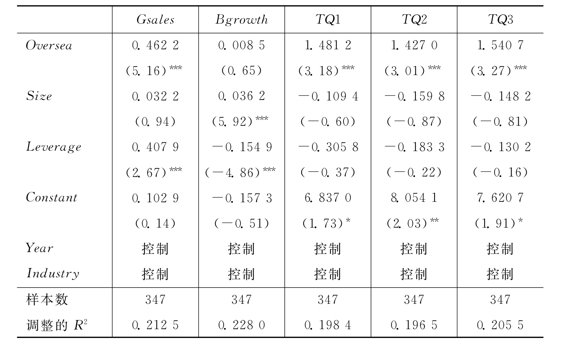

表4—7 赴美国境外上市对公司成长的影响(面板数据)

注:***、**和*分别表示1%、5%和10%的显著性水平(双尾)。

表4—7显示,面板数据的回归结果与随机效应的结果基本相同,除基本成长率与境外上市行为之间的正相关关系没有通过显著性检验外,其他成长性指标都在1%的水平上通过了显著性检验。总体而言,在美国上市的中国公司相对于国内同业配对上市公司表现出了更好的成长性。

(四)稳健性检验

在本书涉及的26家赴美上市的中国公司中,有4家是在纽约证券交易所上市,另外22家在纳斯达克市场上市。由于两个市场的定位不同,尤其是在纳斯达克上市的中国公司多为网络概念股,例如门户网站搜狐(SOHU)、新浪(SINA)、网易(NTES)、百度(BIDU),行业网站金融界(JRJC)、前程无忧(JOBS)、e龙(LONG)、九城关贸(NINE),以及网络游戏运营商盛大(SNDA)和第九城市(NCTY)等,因此提出了上述回归结果是否只是单一市场定位的反映,并不是两个市场普遍存在的现象这一问题。本书接下来进行稳健性测试,将在纽约证券交易所和纳斯达克市场上市的中国公司分别与国内主板和中小板的配对上市公司进行比较,进一步考察赴美国证券市场上市的中国公司是否具有更好的成长性。具体回归结果如表4—8、表4—9、表4—10和表4—11所示。

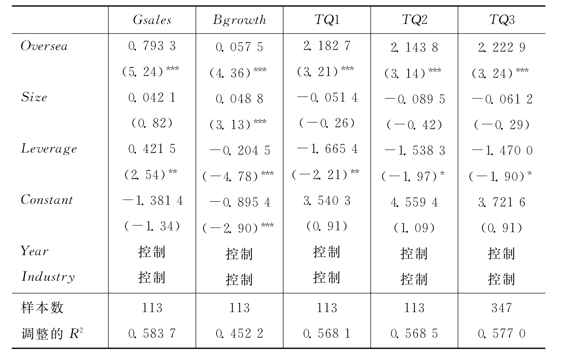

表4—8 赴美国纽约证券交易所上市对公司成长的影响(混合数据)

注:***、**和*分别表示1%、5%和10%的显著性水平(双尾)。

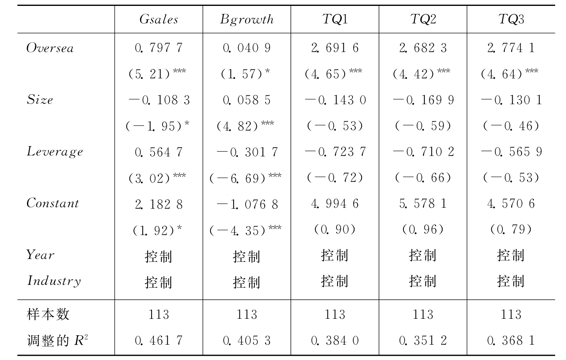

表4—9 赴美国纽约证券交易所上市对公司成长的影响(面板数据)

注:***、**和*分别表示1%、5%和10%的显著性水平(双尾)。

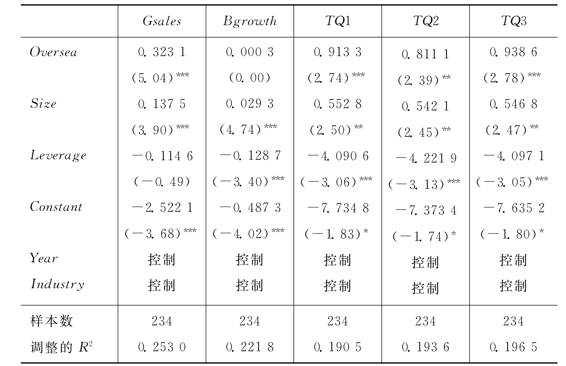

表4—10 赴美国纳斯达克市场上市对公司成长的影响(混合数据)

注:***、**和*分别表示1%、5%和10%的显著性水平(双尾)。

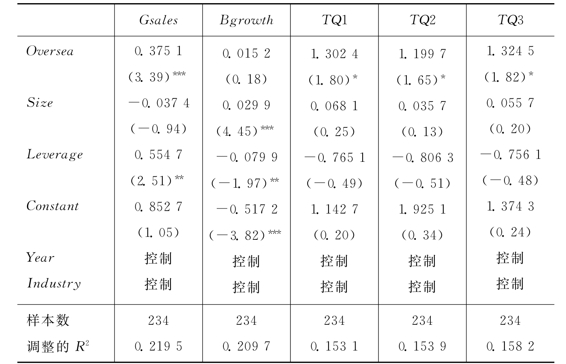

表4—11 赴美国纳斯达克市场上市对公司成长的影响(面板数据)

注:***、**和*分别表示1%、5%和10%的显著性水平(双尾)。

上述回归结果显示,总体而言,无论是在纽约证券交易所上市的中国公司,还是在纳斯达克上市的中国公司,其成长性都显著高于国内主板和中小板市场配对公司。因此,在美国上市的中国公司相对于国内证券市场的配对公司具有更好的成长性这一结论是普遍成立的,不是单个证券交易所作用下的结果。

四、研究结论

本部分选择以IPO方式在美国纽约证券交易所和纳斯达克市场上市的26家中国内地公司以及同时期在国内主板和中小板上市的51家配对同业中国上市公司作为研究对象,得到77家样本公司的347组有效样本观测值形成非平衡面板数据,在此基础上综合使用反映市场拓展的主营业务收入增长率、反映业绩成长的基本成长率以及反映未来成长潜力的Tobin’sQ作为成长性的代理变量,构建模型全面实证考察了赴美国上市对中国公司成长性的影响。单变量分析以及使用面板数据和混合数据进行回归分析得到的研究结果均表明,与在中国上市的同业公司相比,在美国上市的中国公司具有更好的成长性。在对中美上市公司进行分市场的稳健性检验后,该结论仍然成立。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。