我国甲醇行业发展存在问题与对策研究

姬虎平

甲醇是一种可以清洁燃烧的液态燃料,其原料通常为天然气、煤或生物质。国外甲醇汽油开发及应用始于20世纪70年代的第二次石油危机。从替代能源的角度考虑,德、美、日等国先后投入人力物力进行甲醇燃料及甲醇汽车配套技术的研究开发。虽然我国甲醇行业发展迅速,然而近年来,由于我国甲醇行业发展存在着供需不平衡,生产工艺落后,下游产业链生产规模较小造成生产成本较高,并且甲醇作为替代能源的产业一直没有形成等因素,加之其他国家进入我国甲醇市场,对我国甲醇市场产生了一定的冲击,从而使国内甲醇企业开工率已低至五成左右,大量装置停产,甲醇企业亏损面接近65%。为缓解当前甲醇产能过剩矛盾,积极调整产业结构,开发新型甲醇下游产品,已迫在眉睫。

随着石油资源的日益减少,化工能源日渐紧缺,石油价格不断攀升。甲醇作为基础化工原料和新能源,近年来有了很大发展。由于甲醇单位成本逐步降低,用甲醇作为新的石化原料来源已经成为一种趋势。

1.我国甲醇工业的发展

1.1甲醇生产工艺的发展

1.1.1国外甲醇工业的发展

1923年,德国BASF公司首先用合成气在高压下实现了甲醇的工业化生产,直到1965年,这种高压法工艺是合成甲醇的唯一方法。1966年,英国ICI公司开发了低压法工艺,接着又开发了中压法工艺。1971年,德国的Lurgi公司相继开发了适用于天然气-渣油为原料的低压法工艺。由于低压法比高压法在能耗、装置建设和单系列反应器生产能力方面具有明显的优越性,所以从20世纪70年代中期起,国外新建装置大多采用低压法工艺。世界上典型的甲醇合成工艺主要有ICI工艺、Lurgi工艺和三菱瓦斯化学公司(MCC)工艺。目前,国外的液相甲醇合成新工艺具有投资省、热效率高、生产成本低的显著优点。

1.1.2国内甲醇工业的发展

我国的甲醇生产始于1957年,50年代在吉林、兰州和太原等地建成了以煤或焦炭为原料来生产甲醇的装置。60年代建成了一批中小型装置,并在合成氨工业的基础上开发了联产法生产甲醇的工艺。70年代四川维尼纶厂引进了一套以乙炔尾气为原料的95kt/a低压法装置,采用英国ICI技术。

1995年12月,由化工部第八设计院和上海化工设计院联合设计的200kt/a甲醇生产装置在上海太平洋化工公司顺利投产,标志着我国甲醇生产技术向大型化和国产化迈出了新的一步。2000年,杭州林达公司开发了拥有完全自主知识产权的JW低压均温甲醇合成塔技术,打破了长期以来被ICI、Lurgi等国外少数公司所垄断的局面,并在2004年获得国家技术发明二等奖。2005年,该技术成功应用于国内首家焦炉气制甲醇装置上。

1.2甲醇生产原料的发展

自1923年开始工业化生产以来,甲醇合成的原料路线经历了很大变化。20世纪50年代以前多以煤和焦炭为原料;50年代以后,以天然气为原料的甲醇生产流程被广泛应用;进入60年代以来,以重油为原料的甲醇装置有所发展。

据不完全统计,2006年初,我国甲醇生产的原料结构以煤为主,煤头约占62%,天然气头约占33%,其他为5%。到2008年,我国以煤为原料的甲醇生产装置能力占72%左右,天然气装置产能约占26%。

对于我国的甲醇规划项目,中国醇醚专业委员会的专家曾在2007年初做过初步统计,共有88项,产能达4850万吨。其中天然气制甲醇14项,产能770万吨;焦炉气制甲醇11项,产能305万吨;煤制甲醇63项,产能3775万吨。这些规划项目在2008—2009年间,有的陆续投产,形成实际生产能力,有的因市场因素已经放弃建设。但总体上,2007年以来的在建项目中以煤为原料的产能占比近80%。未来我国以煤为主的甲醇生产结构将会进一步增强。

1.3甲醇应用状况

近年来,我国甲醇需求增长平稳,一部分来自于传统应用领域,如甲醛生产等,而新应用领域如醋酸及MTBE等则支撑着甲醇需求的增长。广义地说,甲醇应用可分为两大应用领域,即MTBE和化工应用,MTBE曾经是甲醇需求快速增长的主要带动者,但现在也有逐年减弱的趋势。

甲醇的主要应用领域是生产甲醛,甲醛可用来生产胶粘剂,主要用于木材加工业,其次是用作模塑料、涂料、纺织物及纸张等的处理剂,其中用作木材加工的胶粘剂约占其消费总量的80%。甲醛需求的增长速度和国民生产总值的增长速度密切相关。甲醛还用来生产缩醛树脂和特种化学品的14-丁二醇,其增长速度很快,但不会显著改变甲醛的总体需求状况。

甲醇不仅是重要的化工原料,而且还是性能优良的能源和车用燃料。甲醇与异丁烯反应得到MTBE,它是高辛烷值无铅汽油添加剂,亦可用作溶剂。自1973年第一套100kt/a装置建成投产以来,它已成为世界上仅次于甲醛的第二大甲醇消费大户。甲基叔戊基醚(TAME)也是重要的汽油含氧添加剂,由于历史原因,总产量还不大。在寻求汽油替代燃料的过程中,醇醚燃料具有较大的应用潜力。醇醚燃料是指甲醇和二甲醚按一定比例配制而成的新型液体燃料,燃烧效率和热效率均高于液化气。由于二甲醚的挥发性好,该燃料有效地克服了甲醇燃料不易点燃、需空气充压、外加预热器及安全运输等方面的缺点。甲醇也可以直接作为汽车燃料使用。

1.4甲醇市场状况

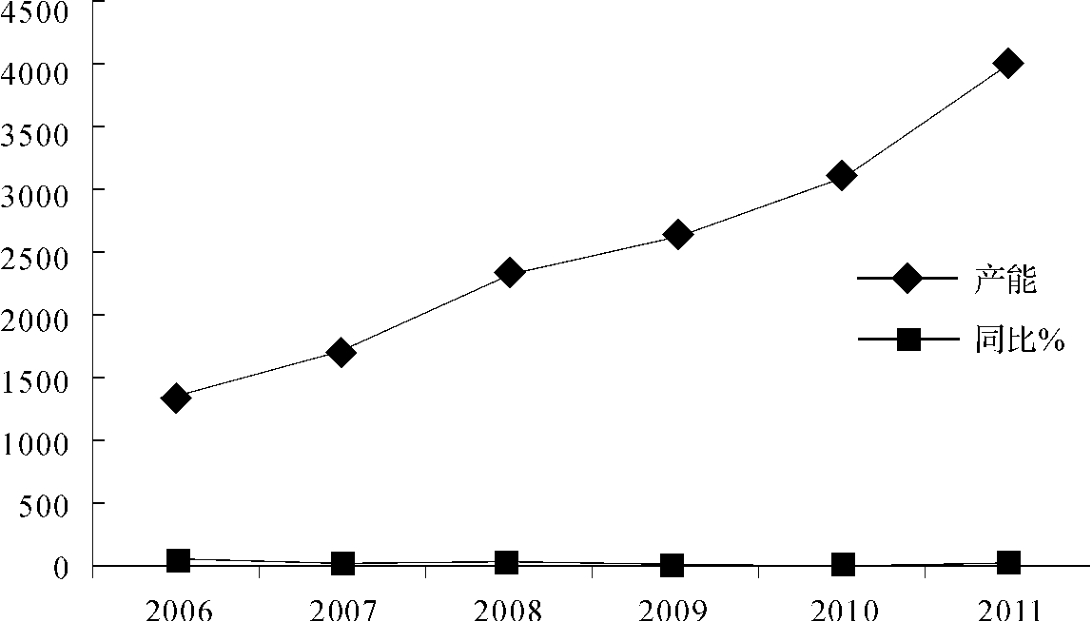

2007年中国甲醇产能达到1640万吨,同比增长21.9%;2007年甲醇产量达到1076万吨,同比增长41.9%;2007年中国甲醇进口84.5万吨,出口56.3万吨,表观消费量达1104.6万吨,同比增长29.620rk。

2007年中国甲醛生产消费甲醇404万吨,占甲醇总消费量的36.6%;醋酸消费甲醇84万吨,占7.6%;DMF消费甲醇75万吨,占6.8%;MTBE消费甲醇45万吨,占4.1%;农药、医药行业共消费甲醇80万吨,占7.2%;其他行业如染料、溶剂以及氯甲烷等有机原料共消费甲醇约120万吨,占10.9%。其余相当数量的甲醇用于新兴燃料领域,即甲醇掺烧燃料和二甲醚生产。

2008年中国甲醇新扩建产能近800万吨,增速较2007年上扬33个百分点,全国甲醇总产能逾2700万吨,较2007年增长近40%。华东、华北、华中作为国内生产重地,三地总产能占到全国产能的70%,随着河南龙宇煤化工、中原大化等大规模装置的集中投产,华中地区2008年总产能较2007年增加约200万吨,成为2008年全国扩产最多的地区。

2009年我国甲醇产量达到1133.4万吨,甲醇消费量为1661万吨,进口500多万吨。2010年产量估计超过1600万吨。2010年甲醇的价格虽然同比有所提高,前8个月的平均出厂价格约为2220元/吨。国内甲醇企业开工率已低至五成左右,大量装置停产,甲醇企业亏损面接近65%。目前中国甲醇主要下游产品有甲醛、二甲醚、甲基叔丁基醚、醋酸、甲醇汽油、二甲基甲酰胺等,其中甲醛占总消费的33%,是国内甲醇最大的应用领域;二甲醚占总消费的21%;甲基叔丁基醚占总消费的15%;甲醇燃料占总消费的16%。

图1 我国甲醇产能增长

2.甲醇行业存在的问题

2.1下游需求缓慢增长

目前,我国甲醇的使用仍以传统领域为主,如生产甲醛、MTBE、醋酸、农药等,这些传统领域的需求相当平稳。虽然相关企业在甲醇的新用途,如醇醚燃料、甲醇制烯烃等领域的投资热情较高,但目前市场尚未形成实质性需求。况且,甲醇直接作为燃料使用还未有定论,其对环境、设备的影响还有待评估,目前只有山西、黑龙江等少数几个省颁布了地方标准,还没有形成统一的国家标准。

从长远市场来看,占甲醇总需求30%左右的甲醛行业从2008年至今一直保持供大于求的状态。2009年甲醛产量出现了负增长,预计2010年甲醛需求发展平均增速或将仅仅维持在4%~5%;近年才起步不久的二甲醚行业,因其本身发展过快,以至于在替代城市燃气、替代柴油做发动机燃料、纯燃烧作车用燃料等的大规模应用尚未开展之前,就已出现供过于求的局面,且当前很难得以根本改变。虽然冰醋酸、甲基丙烯酸甲酯、二甲基甲酰胺对甲醇需求会出现不同程度增长,但由于所占比例较小,其对甲醇需求贡献很低。作为甲醇全新的下游行业甲醇制烯烃还未能实现真正意义上的起步,M15甲醇汽油国标还不能出台,这有可能意味着今年国内甲醇市场仍然比较低迷。

2.2甲醇产业结构过剩

从现在的各种统计数据来看,即使不算规划中的甲醇项目,我国将来甲醇的生产能力也远远大于需求量,在甲醇燃料、甲醇制烯烃等技术还不完全成熟的条件下,新上甲醇项目还需慎之又慎。

截至2009年底,我国有甲醇生产能力达3200万t/a,规模以上企业甲醇总产量1133万吨(其中煤头约710万吨)。其中产能8万t/a以上的装置占煤头甲醇总产能的80%。另外20%煤头装置主要是合成氨厂的煤头联醇的小装置。

据不完全统计,截至2010年初,在建的甲醇项目25个,产能860万吨。如果这些项目在2010年底完全建成,则2010年底我国甲醇生产能力将达4000万吨。

受金融危机影响到甲醇行业下游产品的需求,倒逼甲醇产品的需求增长减缓,国内甲醇产品的需求空间比金融危机之前预测的要小。此外,金融危机之后国际天然气价格等原料价格的相对下降,造成国外以天然气为原料的甲醇产品的低成本优势显露,而国内煤炭长期看属于刚性需求,由于刚性需求及其他外部性因素,煤炭价格长期看将走高,国内甲醇生产结构中,70%以上为煤头,因此煤制甲醇的成本将上升。一方面国内需求的预期空间缩小,一方面由于国内成本的上升,国际甲醇产品的成本优势显现,导致进口进一步增加,这样造成国内的甲醇产能的严重过剩,这种过剩主要表现为结构性的过剩。

2.3甲醇竞争力较弱

甲醇作为替代能源能否得到市场认可并快速发展,还取决于其自身竞争力,即性能和成本。在性能相符的情况下,替代成本是关键。因此,发展甲醇工业,必须考虑自身替代的综合成本,包括原料成本、生产成本、储运成本、销售成本以及环保成本等。只有在综合成本低于替代成本的情况下,甲醇行业才有发展前途。

甲醇是规模效益非常明显的化工装置,我国大量已建、在建或拟建的甲醇装置规模偏小,技术落后,多以块煤为原料。而中东一些国家单套甲醇装置规模一般在50万t/a以上,而且以价格低廉的天然气为原料。2006年,我国最大的单套甲醇装置生产能力为30万t/a,由于天然气价格普遍高于中东地区,生产成本较高,另外,我国已出台相关政策,使国内能源价格逐步与国际能源价格接轨,煤炭和天然气价格预期将长期上涨,这对国内甲醇生产企业带来了很大的压力,将进一步减弱我国甲醇市场与国际甲醇市场的价格竞争力。(https://www.xing528.com)

大量的资料表明,煤基甲醇装置必须依赖于低价煤、大型化、先进技术及低投资四者紧密结合的条件下才有国际竞争力。

2.4替代品的竞争

进入21世纪,由于油品生产技术和汽车生产技术的进步,汽油车的排放性能得到很大改善,从环保角度看甲醇燃料的优越性相对减少;同时,由于石油供不应求状况的加剧以及人们对气候变化的关注,生物乙醇受到更多重视。美国农业州的州政府为了支持本州的农业,也愿意支持乙醇燃料的发展。此外,农场主对国会政策影响也很大,使得乙醇燃料得到较多的支持。欧美各国政府逐步放弃对甲醇燃料的政策支持,转而支持生物乙醇的发展。

美国1997年M85甲醇汽车保有量2.1×104多辆,M85甲醇燃料年消费量最高曾达到245×104gal汽油当量。但1998年后美国甲醇燃料汽车和甲醇燃料都在减少,与此同时,由于毒性小且安全性较好的乙醇汽油克服了甲醇汽油的上述缺点,得到大力发展,消费量迅速增长。到2003年,甲醇燃料几乎完全被乙醇燃料所取代。

在德国、瑞典等欧洲国家,甲醇汽油应用最初是以M15推广,但20世纪80年代末之后,甲醇汽油逐步被放弃。目前,欧洲车用汽油中甲醇的添加量被限制在3%(体积分数)以内,仅相当于添加增氧剂以改变汽油性能,而早在1993年,欧洲共同体已要求汽油掺混燃料中含5%的乙醇。

2.5上下游产品问题

目前,我国甲醇的使用仍以传统领域为主,如生产甲醛、MTBE、醋酸、农药等,这些传统领域的需求相当平稳。虽然相关企业在甲醇的新用途,如醇醚燃料、甲醇制烯烃等领域的投资热情较高,但目前市场尚未形成实质性需求。况且,甲醇直接作为燃料使用还没有定论,其对环境、设备的影响还有待评估,目前只有山西、黑龙江等少数几个省颁布了地方标准,还没有形成统一的国家标准。

运输价格上涨。中国能源供应基地大多分布在内陆地区,大部分在建和拟建的甲醇生产装置在内蒙古、陕西、河南、山西,主要消费地区在沿海,运输方式以铁路为主。我国现在铁路运力仍较紧张,在未来相当长的时间内运力不会有根本性提高,同时铁路运费也呈现上涨趋势。运输成本在甲醇价格中占有很大的比重,一般为15%~30%。运费的上涨在一定程度上降低了甲醇的竞争能力。加之甲醇的运输要使用专用槽车,空返造成运力浪费,这在进一步加剧铁路运输紧张的同时,也使甲醇运输的稳定性、灵活性不够,不能及时根据顾客需求进行调整。

环境风险。我国以煤为主的甲醇生产,在上游煤炭资源生产中就造成诸多环境问题,而煤制甲醇行业是将煤炭转换为甲醇,将一种能转化为另一种能源,本身是高耗能、高耗水的产业,不可避免地将产生环境成本和风险。

3.甲醇行业发展对策

3.1调整产能过剩的措施

甲醇是国务院点名调控的产能过剩产品之一。在宏观调控方面,需要坚决抑制低水平重复建设,通过开展结构调整,推动兼并重组,调整原料路线、淘汰落后产能等措施,提高产业竞争力。对企业开展结构调整,推动兼并重组,需要有一套完善的体制来指导和约束,同时相应的管理也要跟上。在调整原料路线、淘汰落后产能方面,相应的装置规模和技术改进是关键,这需要相关部门对新技术的开发应用进行扶持和鼓励。要使这些举措落到实处,最重要的还是各个相关部门积极履行相应职责,多方面进行综合调控,只有这样才能提高整个产业竞争能力。

在甲醇的传统应用方面,甲醇企业向下游发展已成为必然的出路。国家在甲醇企业申报下游产品项目时可以适当给予优惠政策,并能够及时批复,以尽快推进下游产品的发展,拉动甲醇的消耗。在甲醇的新应用方面,据中投顾问发布的《2010—2015年中国甲醇行业投资分析及前景预测报告》的资料显示,甲醇是一种清洁的煤化工产品,燃烧效果与普通无铅汽油一样,而所排放的尾气污染物降低30%~40%,符合目前国家倡导的“低碳经济”和“蓝天工程”的要求。因此,甲醇燃料成为消耗甲醇过剩产能的新途径。

3.2大力发展甲醇下游产品

近几年,汽车工业在我国获得了飞速发展,随之带来能源供应问题。石油作为及其重要的能源储量是有限的,而甲醇燃料以其安全、廉价、燃烧充分、利用率高、环保的众多优点,替代了汽油,已经成为车用燃料的发展方向之一。我国政府已充分认识到发展车用替代燃料的重要性,并开展了这方面的工作。

随着C1化工的发展,由甲醇为原料合成乙二醇、乙醛和乙醇等工艺正日益受到重视。甲醇作为重要原料在敌百虫、甲基对硫磷和多菌灵等农药生产中,在医药、染料、塑料和合成纤维等工业中都有着重要的地位。甲醇还可经生物发酵生成甲醇蛋白,用作饲料添加剂,有着广阔的应用前景。

甲醇下游产品种类很多,结合市场需求,发展国内市场紧缺,特别是可以替代石油化工产品的甲醇下游产品,是未来大规模发展甲醇生产、提高市场竞争能力的重要方向。主要可以考虑以下一些产品的发展:甲醛、甲酸甲酯、碳酸二甲酯、甲基叔丁基醚等。

3.3大力开发甲醇能源技术

3.3.1甲醇掺烧汽油和柴油

20世纪70年代出现的两次石油危机及严格的环保要求,大大促进了甲醇车用燃料的开发。甲醇汽油是液态清洁燃料,在国际上早已作为汽车清洁燃料使用。经过多年的研究开发,我国甲醇燃料的开发及应用已具有一定的基础,在汽油中掺入5%、15%、25%和85%的甲醇及用纯甲醇(100%)作为汽车燃料的试验研究已经进行了大量实质性工作,特别是低比例掺烧甲醇,汽车可在不做任何改动的情况下,直接将甲醇掺入汽油中使用。

3.3.2直接甲醇燃料电池

为适应全球性的能源可持续利用和环境保护的需要,燃料电池技术已经成为国际高技术研究开发的热点。直接以甲醇为燃料,以甲醇和氧的电化学反应将化学能自发地转变成电能的发电技术称之为直接甲醇燃料电池(DMFC)。因具备高能源密度、高功率、零污染等特性,致使燃料电池成为近年来最被看好的替代能源供应技术主流。

3.3.3甲醇生产二甲醚燃料

二甲醚(DME)除了在日用化工、制药、农药、染料、涂料等方面具有广泛的用途外,它还具有方便、清洁、十六烷值高、动力性能好、污染少、稍加压即为液体、易贮存等燃料性能,较好地解决了能源和污染的矛盾这一世界难题,被誉为“21世纪的绿色燃料”。

3.4生产装置大型化

当前,甲醇项目受到诸多企业的青睐,因此,近几年诸多企业纷纷上马甲醇项目,项目的投资过热,必然会导致甲醇产品过剩,进而使市场竞争异常惨烈,直至企业受损。因此,对于甲醇项目建设,投资一定要谨慎。

充分利用甲醇和合成氨部分生产设备、技术兼容的特点,走联醇(联氨)与单醇相结合的道路。现有化肥企业可采用联产工艺,大型甲醇生产装置和基地可采取单醇工艺。我国甲醇工业目前还在一定程度上面临着进口产品的冲击,原因是国内大部分装置规模小、技术落后、能耗高,造成生产成本高,无法与国外以天然气为原料的大型或超大型甲醇装置抗衡;另一方面,通过多年来技术引进及国内科研院所、高校的研究开发,目前我国甲醇工业已基本使用了国外各种类型的传统低压气相法反应装置;催化剂研制也达到国际最高水平。

4.结束语

我国煤炭资源丰富,甲醇是目前可以大规模生产的煤化工产品之一。同时由于国际国内各种因素的影响,我国的甲醇产业发展面临诸多问题,本文在论述我国甲醇工业发展的基础上,找出甲醇产业发展存在的问题,最后结合我国甲醇产业的具体实际,提出相关的解决措施,具有一定的现实意义。

参考文献

[1]宗言恭.甲醇制烯烃工艺(MTO)[J].化工技术经济,1999,17(4):18—25.

[2]王科,李杨,陈鹏.甲醇制丙烯工艺及催化剂技术研究新进展[J].天然气化工:C1化学与化工,2009,34(5):632—668.

[3]付宗燕,王广勤.甲醇制烯烃技术及进展[J].石油化工技术与经济,2009,25(1):592—602.

[4]汤洪良,柴国墉.关于甲醇工业有关问题的分析[J].煤化工,1991.

[5]肖新建.金融危机以来我国甲醇产业发展状况分析及展望[J].研究与探讨,2010,32(4):27—31.

[6]蔡荣华.关于甲醇行业发展的建议[J].化肥工业,2004,31(3):3—5.

[7]张蕊.我国甲醇行业现状与发展建议[J].经济管理,2008,160.

[8]梁建敏.甲醇行业发展机会及融资途径化[J].化肥工业,2005,32(3): 5—9.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。